更新日: 2026.01.16

昨今の投資ブームを受けて、FXを始めたいと思っている方もいるでしょう。個人投資家数は過去最高の8,359万人を記録しており、投資への関心が高まっていることが伺えます。中でもFXは安ければ約100円で始めることができ、高額な資金を用意する必要はありません。FXの口座開設は無料で維持費もかからないため、開設だけしてみるのもおすすめです。

資金面のハードルは比較的低いですが、レバレッジや自動売買、スワップポイントなど、聞き慣れない用語も多いですよね。FX業者は国内・海外を含めてかなりの数があり、金融庁に登録を受けている業者だけでも1,945社あります(2026年1月6日現在)。初心者の方は「どのFX口座にすれば良いか分からない」と悩むかもしれません。

FX口座を選ぶには、手数料やスプレッドといったコストはもちろん、取引ツール・アプリの見やすさなど、さまざまな観点から比較するのがおすすめです。そこでこの記事では、初心者にもおすすめできるFX口座を22社紹介します。より詳細な選び方や、比較ポイントごとにおすすめのFX口座も解説しているので、あわせて読んでみてください。

また、FX取引を行う上では用語やチャートの見方、勝ちパターンの作り方、損切りの仕方など基本的な概念を学習する必要があります。架空の口座と資金を使ってFX取引ができるデモトレードもあるので、心配な方はデモトレードがあるFX口座で口座開設をしてみましょう!

詳細を表示

| 口座 |  注釈について ※1: 午前9時〜翌午前3時の場合。午前9時〜翌午前3時以外の時間帯は3.8銭 ※2: ハンガリーフォリント/円・南アフリカランド/円・メキシコペソ/円は10,000 ※3: 2025年 オリコン顧客満足度®調査 FX スワップポイントランキング 第1位 ※4: 株式会社ミンカブ・ジ・インフォノイド調べ ※5: 土日祝日・年末年始の申し込みや申し込む時間帯、審査状況等によっては最短日数よりも時間を要します。 引用元: |  注釈について ※1: 1~1,000,000:0.18銭 1,000,001~3,000,000:0.38銭 3,000,001~5,000,000:0.68銭 5,000,001~10,000,000:1.18銭 引用元: |  注釈について ※1: 午前9時~翌午前5時の場合。午前5時から午前9時までは0.2-3.6銭 ※原則固定(例外あり) ※米ドル/円ラージのスプレッドは上記と異なります ※2: ハンガリーフォリント/円に限り1万通貨 ※3: 主要FX取扱業者8社比較(2024/9 LINE証券調べ) 引用元: 米ドル/円ラージのスプレッドは上記と異なります | ||

|---|---|---|---|---|---|

| スプレッド | 0.2銭(原則固定スプレッド※例外あり)※1 | 0.15銭 ※1 | 0.18銭 ※1 | 0.2銭 | 0.2銭 ※1 |

| 最小単位 | 1,000通貨 | 1,000通貨 | 1通貨 | 1通貨 | 1,000通貨 ※2 |

| 通貨ペア数 | 24通貨ペア | 51通貨ペア | 34通貨ペア | 22通貨ペア | 35通貨ペア |

| デモトレード | ○ | ○ | × | × | × |

| リンク |

83.3

キャンペーン

スワップポイント満足度1位※!利便性の高いスマホ・PCツールで快適な取引環境

メリット

デメリット

5.0

20代・男性(会社員)

さらに表示

82.5

キャンペーン

スプレッドが最狭水準でスワップポイントも業界最高水準!自動売買サービスも初心者に人気の口座

メリット

デメリット

3.0

30代・女性(会社員)

さらに表示

85.0

キャンペーン

取引量に応じてスプレッドが変化! 業界最狭水準のスプレッドで利益が狙いやすい

メリット

デメリット

4.0

20代・男性(会社員)

さらに表示

86.0

キャンペーン

100円でFXを始められる!少ない資金でFXに挑戦したい方におすすめ!

メリット

デメリット

5.0

30代・女性(アルバイト・パート)

さらに表示

84.2

キャンペーン

業界最狭水準のスプレッドが魅力通知がLINEアプリに届くから便利

メリット

デメリット

4.0

30代・女性(主婦)

さらに表示

83.8

キャンペーン

99.9%の高い約定力!業界最高水準のスワップポイントを提供

メリット

デメリット

3.0

30代・男性(会社員)

さらに表示

85.0

キャンペーン

最短30分で取引スタート! GMOグループだから安心して取引できる

メリット

デメリット

4.0

30代・男性(会社員)

さらに表示

85.5

キャンペーン

自動売買システム「ループイフダン」で初心者でも安心! 中長期的に安定して資産形成をしていきたい人におすすめ

メリット

デメリット

4.0

40代・女性(アルバイト・パート)

さらに表示

82.5

キャンペーン

1タップ注文と約定率100%が強み取引ツールが多彩で使いやすい

メリット

デメリット

5.0

30代・女性(アルバイト・パート)

さらに表示

80.0

キャンペーン

当日出金が可能! 最狭水準スプレッドで本格ツールが使える

メリット

デメリット

4.0

30代・女性(会社員)

さらに表示

キャンペーン

取り扱い通貨数は54種類! 高機能ツール搭載で初心者から上級者までおすすめ

メリット

デメリット

4.0

30代・男性(会社員)

さらに表示

80.8

キャンペーン

リピート式の自動売買が魅力!4,000円からの少額投資が可能で初心者でも安心

メリット

デメリット

4.0

30代・女性(主婦)

さらに表示

82.5

キャンペーン

FX取引高3年連続世界第1位!※3 各種手数料が無料で低コスト

メリット

デメリット

4.0

30代・男性(会社員)

さらに表示

82.5

キャンペーン

自動売買で初心者も簡単に始められる!各種手数料0円だからコスト面でも安心

メリット

デメリット

4.0

30代・男性(会社員)

さらに表示

85.0

キャンペーン

サポート体制は国内最高評価を獲得!※3大手MUFGグループで信頼度も高い

メリット

デメリット

4.0

30代・女性(アルバイト・パート)

さらに表示

Q. そもそもFXとは何ですか?

FXとは「外国為替証拠金取引」の略で、異なる2つの通貨を売買し、その価格差によって利益を狙う投資方法です。たとえば米ドル/円を安いときに買い、高いときに売ることで利益が生まれます。少ない資金から始められる点が特徴ですが、為替相場は経済情勢やニュースの影響を受けやすく、価格が大きく動くこともあります。そのため、仕組みを理解したうえで無理のない取引を行うことが大切です。

Q. FXは初心者でも本当に稼げますか?

FXは初心者でも稼ぐチャンスはありますが、必ず利益が出るわけではありません。基礎知識を身につけずに感覚だけで取引すると、損失を出してしまう可能性もあります。一方で、少額取引やデモトレードから始め、ルールを決めて取引すれば、経験を積みながら徐々に利益を目指すことは可能です。まずは「大きく稼ぐ」よりも「負けにくい取引」を意識することが重要です。

合わせて読みたい!

FXは本当に儲かる?初心者でも稼ぐためのコツなど紹介

FXで1日5000円稼ぐのは可能?初心者でも無理なく稼げる方法を紹介!

Q. FXはギャンブルですか?

FXはギャンブルではありません。為替の仕組みや経済指標、チャート分析などをもとに判断する投資の一種です。ただし、ルールを決めずに勘や運だけで取引すると、ギャンブルに近い状態になってしまいます。リスク管理や損切りを徹底し、計画的に取引することで、ギャンブル性を抑えることができます。

Q. FXは何円から始めることができますか?

FXは口座によって必要な最低資金が異なります。最小取引単位が1,000通貨の口座であれば、5,000円〜1万円程度が目安です。一方、1通貨や100通貨から取引できるFX口座であれば、数百円〜数千円から始めることも可能です。初心者の方は、少額から取引できる口座を選ぶことで、リスクを抑えながら経験を積めます。

合わせて読みたい!

FX少額取引におすすめの口座15選!資金別に稼げる利益額も紹介

Q. FX初心者はどんなポイントで口座を選べばいいですか?

初心者がFX口座を選ぶ際は、「少額取引ができるか」「取引ツールが使いやすいか」「サポート体制が整っているか」の3点を重視するのがおすすめです。特に最小取引単位が小さい口座であれば、資金管理がしやすくなります。また、デモトレードや自動売買に対応している口座を選ぶと、実践前の練習にも役立ちます。

Q. 初心者に向いているFXの取引スタイルは?

初心者には、取引回数が少なく、相場をじっくり判断できるデイトレードや、自動売買がおすすめです。自動売買は、あらかじめ決めたルールに沿ってシステムが取引を行うため、感情に左右されにくいのが特徴です。まずは自分の生活スタイルに合った取引方法を選ぶことが大切です。

Q. FX初心者におすすめな通貨ペアは何ですか?

初心者には米ドル/円がおすすめです。取引量が多く、値動きが比較的安定しているため、急激な価格変動が起こりにくい特徴があります。また、米国の経済ニュースは情報が多く、相場の動きを把握しやすい点もメリットです。まずは1つの通貨ペアに絞って取引するのが安心でしょう。

合わせて読みたい!

FX通貨ペアのおすすめランキング!

Q. FXはどれくらいの期間で慣れますか?

個人差はありますが、FXに慣れるまでには1〜3か月程度かかる人が多いです。最初はデモトレードで操作方法やチャートの見方を学び、少額取引に移行するのがおすすめです。焦らず、取引記録をつけながら経験を積むことで、徐々に判断力が身についていきます。

Q. FXで失敗する人の共通点は何ですか?

FXで失敗しやすい人の多くは、損切りをしない、ルールを決めずに取引する、最初から大きな金額で取引するといった特徴があります。また、短期間で大きく稼ごうと無理なトレードをするのも失敗の原因です。リスク管理を徹底し、冷静に取引することが重要です。

Q. FXで借金をしてしまうことはありますか?

国内FX口座では、証拠金以上の損失が出ないよう「ロスカット制度」が設けられています。そのため、基本的に借金を負うリスクは低いとされています。ただし、相場が急変動した場合には、想定以上の損失が出る可能性もゼロではありません。資金管理を徹底することが大切です。

Q. ロスカットとは何ですか?

ロスカットとは、損失が一定の水準に達した場合に、FX会社が自動的に取引を終了させる仕組みです。これにより、損失の拡大を防ぐことができます。ただし、ロスカットが行われる前に自分で損切りを行うほうが、損失を抑えやすい場合もあります。

合わせて読みたい!

FXのロスカットとは?初心者向けに解説

Q. レバレッジは何倍くらいがおすすめですか?

初心者の場合、レバレッジは2〜5倍程度に抑えるのがおすすめです。レバレッジを高くすると少ない資金で大きな取引ができますが、その分リスクも高くなります。まずは低レバレッジで取引に慣れ、徐々に調整するのが安全です。

Q. デモトレードはやったほうがいいですか?

初心者にはデモトレードがおすすめです。実際のお金を使わずに、取引ツールの操作や注文方法を体験できます。相場の動きに慣れるためにも、1か月程度はデモトレードで練習してから本番に移行すると安心でしょう。

合わせて読みたい!

デモトレードにおすすめのFX口座

Q. FXの口座開設に必要なものは何ですか?

FX口座の開設には、本人確認書類とマイナンバーが必要です。本人確認書類は運転免許証やマイナンバーカードなどが一般的です。最近ではスマホで手続きが完結するFX会社も多く、最短当日で取引を始められる場合もあります。

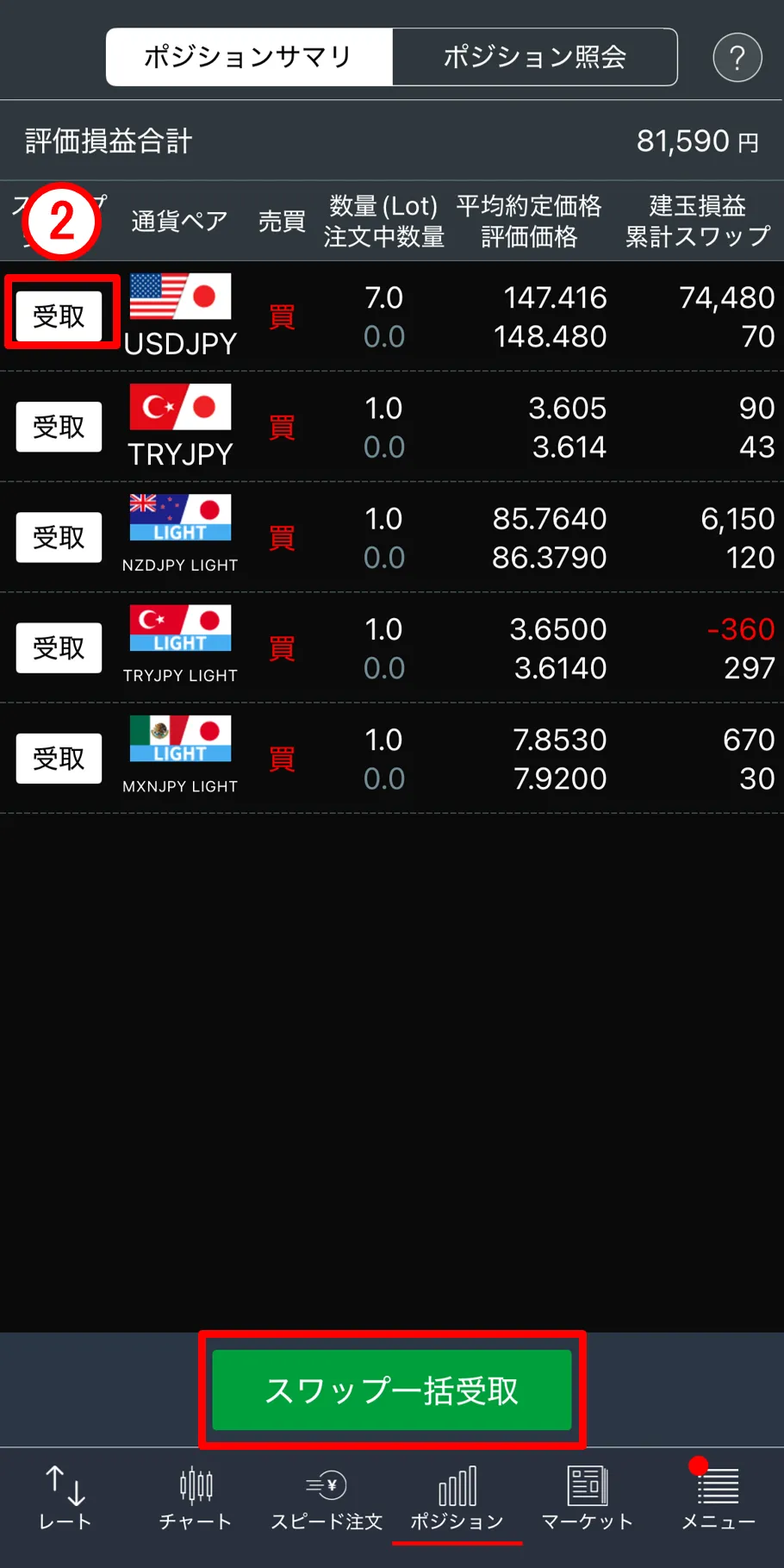

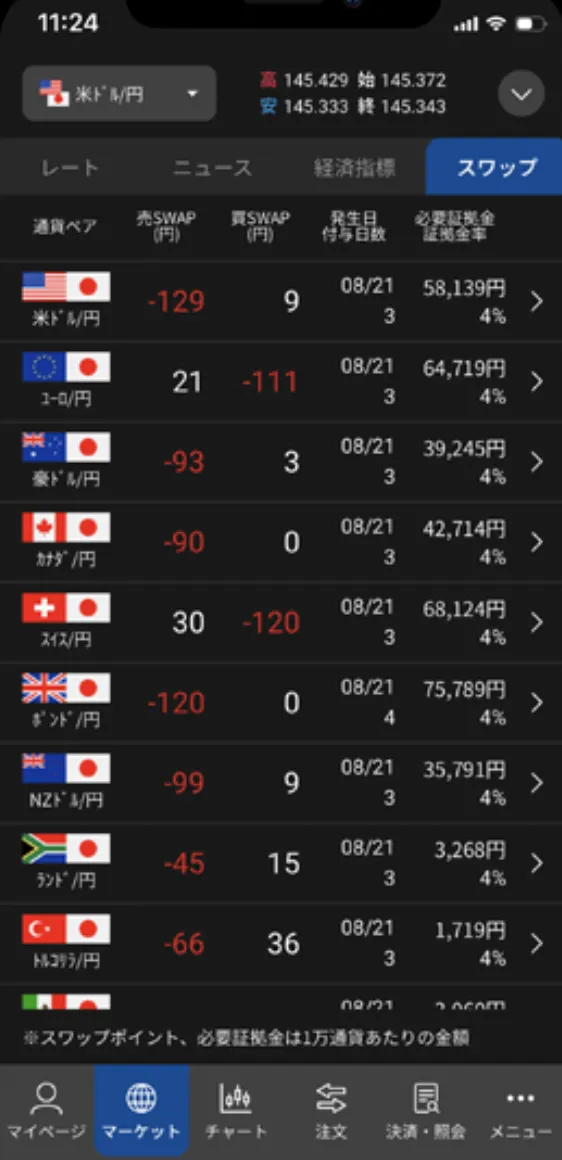

Q. スワップポイントとは何ですか?

スワップポイントとは、2つの通貨の金利差によって発生する損益のことです。金利の高い通貨を買い、金利の低い通貨を売ると、基本的にはスワップポイントを受け取れます。反対に、金利の低い通貨を買うと、スワップポイントを支払う場合もあります。ポジションを翌日以降に持ち越すことで日々発生するため、中長期で保有する取引スタイルと相性が良い仕組みです。

合わせて読みたい!

【2025年12月】FX口座のスワップポイント比較!

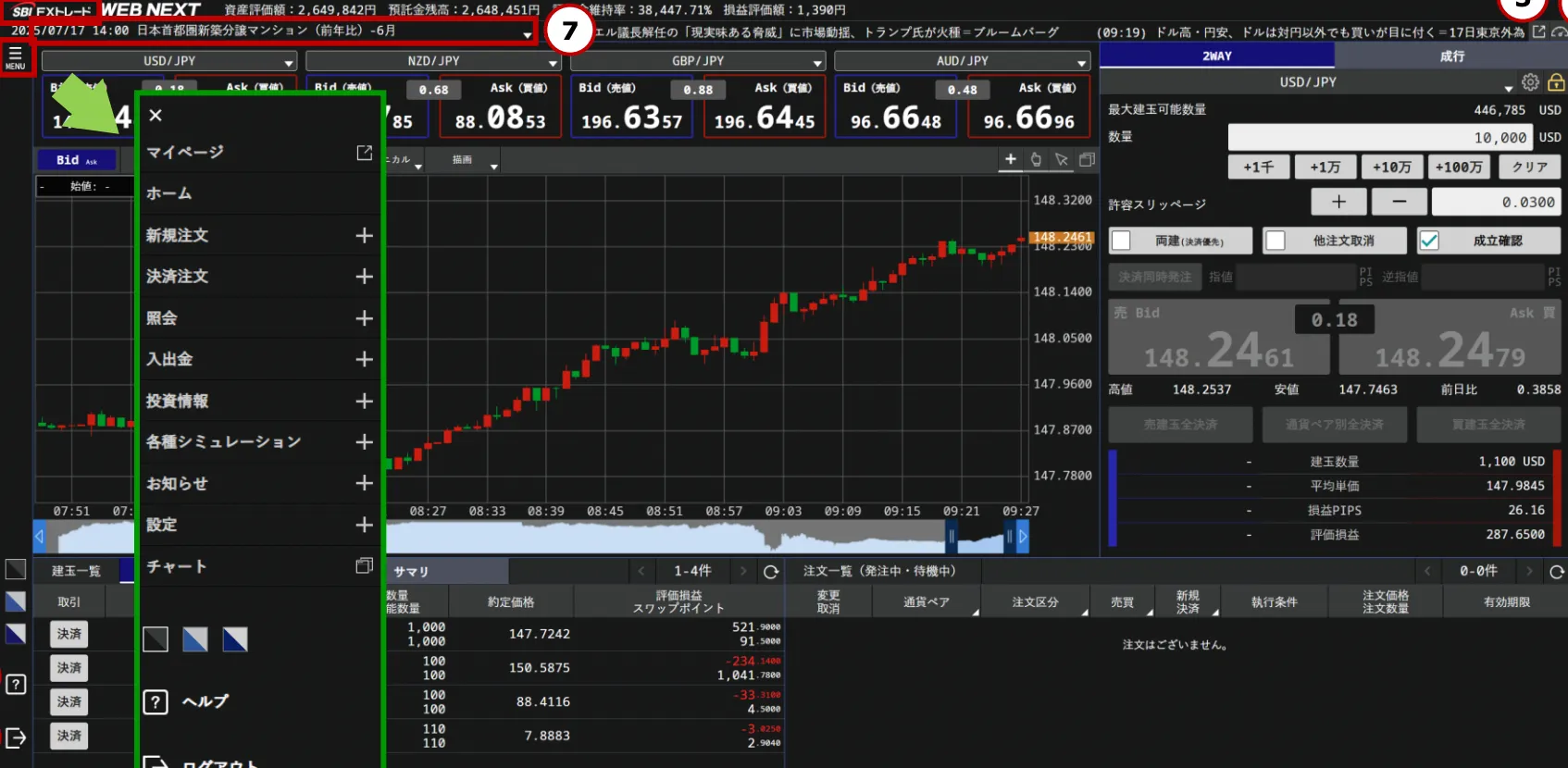

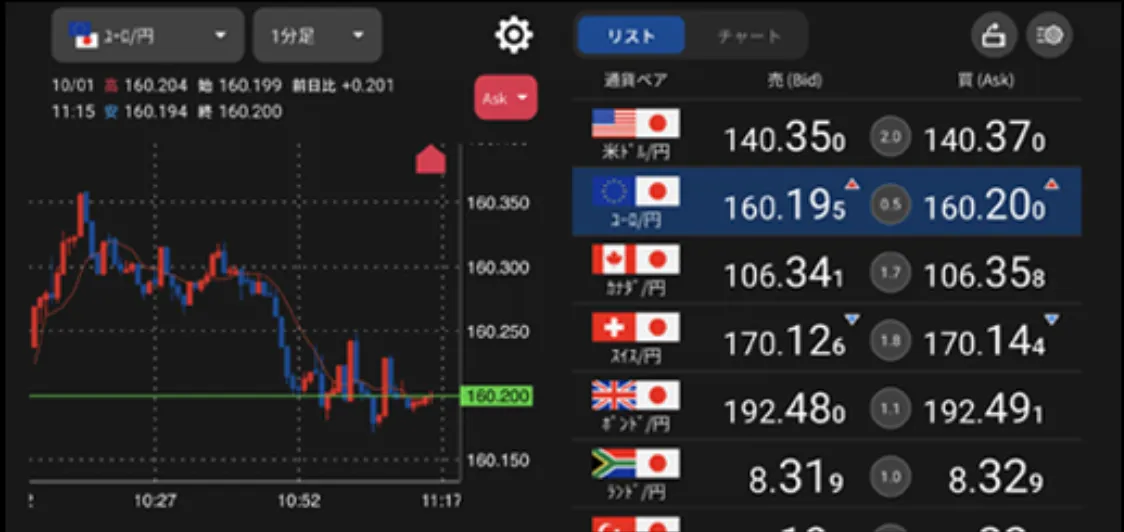

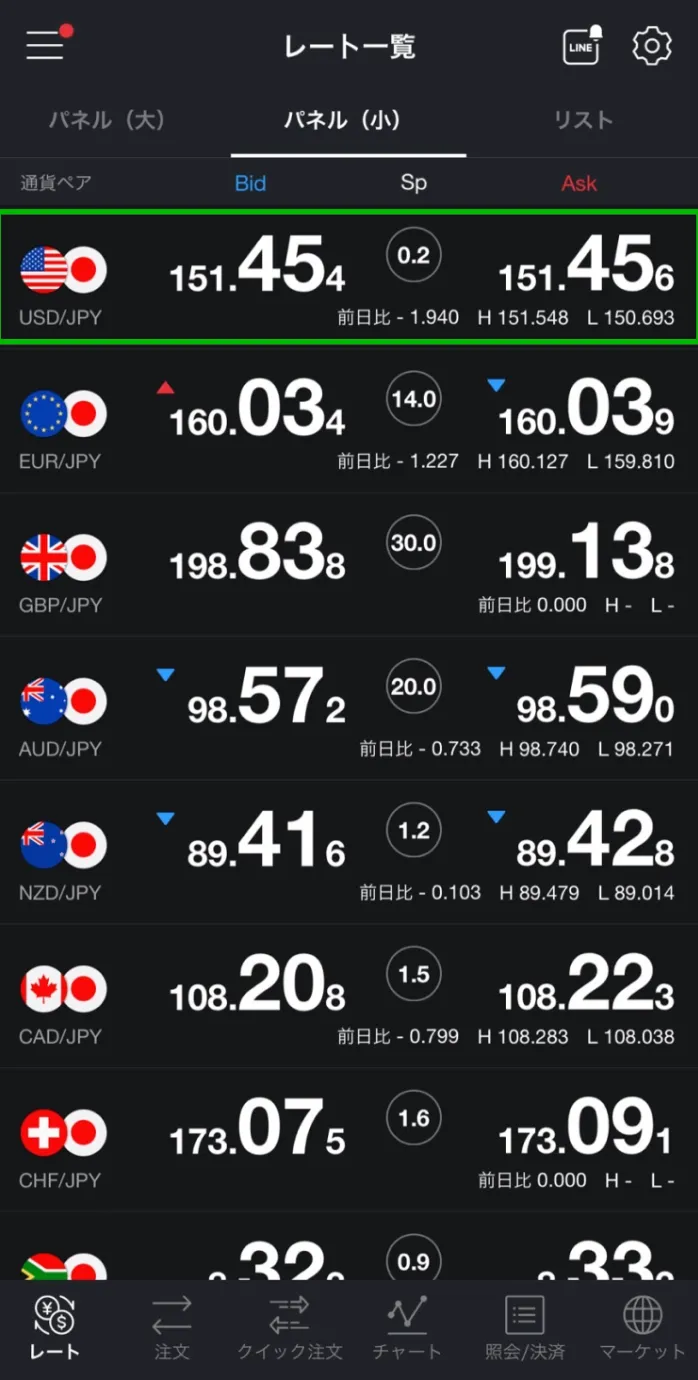

Q. スプレッドとは何ですか?

スプレッドとは、通貨を「買う価格」と「売る価格」の差のことです。この差が実質的な取引コストとなり、取引を開始した時点で発生します。たとえば、米ドル/円の買値が150.000円、売値が149.995円の場合、スプレッドは0.5銭です。スプレッドが狭いほど、取引コストを抑えやすくなります。

合わせて読みたい!

スプレッドの狭いFX口座おすすめ比較ランキング!

FXのロスカットとは?仕組みや発生条件、強制決済を防ぐコツをわかりやすく解説。初心者でも資金を守りながら、安全に取引するためのポイントを紹介します。

2025.12.12

FXは本当に儲かるのか?FXで儲かる確率は?FXで稼ぐために必要な資金の計算方法や、資金別にどのくらい儲かるのかをまとめました。初心者がFXで稼げるようになるための具体的なコツなどについても解説しています。

2025.12.12

なぜ「FXはやめとけ」「FXは負ける」と言われるのかをまとめました。FXをやめたほうがいい人の特徴やFXの危険性、安全に稼ぐためのコツなどについても解説しています。

2025.12.12

FXの通貨ペア選びに迷っている初心者必見!この記事では、人気・安定性・スプレッドの狭さ・取扱い量などを基準におすすめ通貨ペアをランキング形式で紹介。取引スタイル別の選び方もわかりやすく解説します。

2025.11.07

FXで1日5,000円稼ぐことは本当に可能なのか?本記事では、初心者でも無理なく1日5,000円を目指すための現実的な考え方や、スキャルピング・デイトレードなどの取引手法、必要資金の目安をわかりやすく解説します。さらに、実際に利用しやすいおすすめのFX口座や、失敗しやすいポイント、安定して利益を積み上げるコツも紹介。FX初心者が「まず何から始めればいいのか」を理解できる内容です。

2025.10.22

FXは気になっているけれど、やり方がわからなくて迷っている初心者の方向けにFXの仕組み・始め方をまとめました。FXが儲かる仕組みや負ける仕組み、取引の仕組みなどを紹介しています。

2025.10.17

海外FX口座のXMを利用し、1日で35万円稼いだ経験のある方にインタビューを実施しました。国内FXと海外FXの違いや、初心者でも稼げるようになるポイントなどを分かりやすくまとめています。

2025.10.30

FX口座の新規入会キャンペーンに惹かれて口座開設した方にインタビューをしました。実際に入会した時のキャンペーンや、DMM FXの使い勝手についても伺いました。

2025.10.10

FXアプリの良さに惹かれて口座開設をした方へ、楽天FXのアプリの良さや改善点、FXの取引スタイルなどを伺いました。アプリの性能を重視したい方が参考になるお話をまとめました。

2025.10.07

FX取引の経験がある方へ、FX取引を始めた理由やヒロセ通商のメリット・デメリット、FX取引の勉強方法などを伺いました。FXを始めた時の資金や運用実績なども回答いただき、FX初心者の方が参考になる意見がまとまっています。

2025.10.06

さらに表示