更新日: 2026.02.04

カードローンとは、お金が必要な時に借りることができる個人向けの融資サービス。商品を提供している会社によって、審査・融資のスピード、適用される金利、そして無利息期間があるかどうかといった特徴が変わります。

「今すぐ借りたいなら最短即日融資」「利息を抑えたいなら、上限金利が低い銀行カードローン」「家族や会社にバレずに利用したいなら消費者金融」など、目的によって選ぶべきカードローンは変わります。

そこでこの記事では、各カードローンの審査・融資スピードや上限金利・無利息サービスや借入限度額などを徹底比較し、本当におすすめできるカードローンをまとめました。そもそもカードローンとはなにかや、カードローンの利用手順などもわかりやすく解説しています。

さらに、金融庁が呼びかける多重債務防止の観点から、カードローンのメリットだけでなく、実際に利用した方の体験談から「やめといたほうがいい」と言われる理由や注意点も包み隠さずお伝えします。

体験談や独自のユーザーアンケートをもとに、初心者が陥りやすい失敗パターンと、それを避けるための具体的な対策も掲載しているので、この記事を読むだけで、カードローンの基本から、ご自身の状況に合わせた最適な一枚を選ぶための知識がすべて手に入るでしょう。スムーズな申し込みと計画的な返済を目指すためにも、ぜひ最後までチェックしてください。

詳細を表示

| 商品 |  注釈について ※1: お申込み時間や審査によりご希望に添えない場合がございます。 ※2: メールアドレス登録とWeb明細利用の登録が必要です。 ※3: お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 収入が年金のみの方はお申込いただけません。 引用元: 本社所在地: |  注釈について ※1: 申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。 引用元: 取扱商品: |  注釈について ※1: ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 ※2: お申込み時間や審査状況によりご希望にそえない場合があります。 ※: 貸付条件 ■商号:アイフル株式会社 ■登録番号:近畿財務局長(14)第00218号 ■貸付利率:3.0%~18.0%(実質年率) ■遅延損害金:20.0%(実質年率) ■契約限度額または貸付金額:800万円以内(要審査) ■返済方式:借入後残高スライド元利定額リボルビング返済方式 ■返済期間・回数:借入直後最長14年6ヶ月(1~151回) ■担保・連帯保証人:不要 引用元: 貸金業者登録: |  注釈について 引用元: ※1: 横浜銀行ATM、コンビニ等ATM以外の提携金融機関ATMでのお借り入れには、所定の利用手数料が必要となります。 ※2: 一部ATMを除きます ※3: 契約までに口座開設が必要です | |

|---|---|---|---|---|---|

| 無利息期間 | 最大30日間 ※2 | なし | 最大30日間(はじめての方限定) | 最大30日間 | なし |

| 金利 | 2.50%〜18.00% | 3.0%〜18.0% | 3.0%〜18.0% | 2.40%〜17.90% | 年1.5〜14.6%(変動金利) |

| 融資スピード | 最短3分 ※1 | 最短15分 ※1 | 最短18分※2 | 最短20分 ※1 | 最短即日 |

| 借入限度額 | 最大800万円 | 1万円〜800万円 | 1万円〜800万円※1 | 1万円〜800万円 | お借入限度額 10万円~1,000万円(10万円単位) |

| リンク |

【アコムのカードローンの注釈について】

お申込時間や審査によりご希望に添えない場合がございます。

75.0

キャンペーン

最短3分で即日融資!Web完結&アプリで借入だからバレない

メリット

デメリット

4.0

30代・男性(会社員)

さらに表示

74.2

申し込みから最短15分※で融資!原則来店・電話連絡・郵送物なしで借りられる

メリット

デメリット

4.0

20代・女性(アルバイト・パート)

さらに表示

80.0

最短18分※2のスピード審査が魅力。すべての取引がスマホで完結

メリット

デメリット

5.0

20代・女性(アルバイト・パート)

さらに表示

78.3

最短20分※1で借入できる! 原則、郵送物やお勤め先への在籍確認の電話もなしで安心

メリット

デメリット

4.0

50代・男性(会社員)

さらに表示

78.3

口座なしでも最短即日で審査完了。ATM手数料がいつでも無料!※2

メリット

デメリット

4.0

40代・男性(会社員)

さらに表示

72.5

契約と同時に入金OK!安心の低金利で利用しやすい

メリット

デメリット

4.0

20代・男性(会社員)

さらに表示

76.7

キャンペーン

最大で年率3.0%の金利引き下げあり!即日融資にも対応

メリット

デメリット

5.0

30代・男性(会社員)

さらに表示

83.5

キャンペーン

業界初の365日間の無利息期間あり!融資も最短15分とスピーディー

メリット

デメリット

4.0

50代・男性(会社員)

さらに表示

77.5

業界トップクラスの低金利!審査は最短当日で完了※

メリット

デメリット

5.0

30代・男性(会社員)

さらに表示

79.7

キャンペーン

楽天会員ランクに応じて審査優遇あり※!新規入会で楽天ポイントがもらえる

メリット

デメリット

4.0

20代・女性(会社員)

さらに表示

81.3

アプリで簡単手続き!返済額は柔軟に選べる

メリット

デメリット

78.0

キャンペーン

金利優遇あり!銀行ながら最短即日の融資OK

メリット

デメリット

4.0

20代・女性(会社員)

さらに表示

79.2

Web完結でバレにくい。限度額とタイプを選べて使いやすい

メリット

デメリット

4.0

30代・男性(会社員)

さらに表示

80.0

口座なしで申し込める!Web完結できてカードレスも選択OK

メリット

デメリット

5.0

30代・男性(会社員)

さらに表示

80.8

低金利が魅力!銀行口座を開設せずに利用できる

メリット

デメリット

4.0

40代・女性(アルバイト・パート)

さらに表示

ココモーラが信頼できる理由

32社以上のカードローンを専門化チームでレビュー済み(おすすめローン)

過去12ヶ月で累計15000時間以上を商品やサービスレビューに費やしています。

客観的に評価ルールを策定済み(ココモーラコンテンツポリシー)

当サイト、ココモーラは金融庁に登録されている貸金業者の会社のカードローン会社のみを紹介しています。またココモーラのサービスは広告主のパートナー企業より報酬を得ています。ただし、広告主の好意的なレビューを書く保証をつける等で報酬を支払うなどは一切行っておりません。

カードローンを選ぶ前に、初心者が押さえるべき3つのポイントがあります。

カードローン借入時に確認すべきポイント

金額と返済期間を明確にする

金利や手数料など費用面を比較する

審査や返済計画に無理がないかを確認する

まず、借りたい金額と返済期間を明確にすることです。必要以上に借りると返済負担が大きくなり、返済計画が破綻する可能性があります。

次に、金利や手数料など費用面を比較すること。銀行カードローンや消費者金融では条件が異なるため、無理のない返済ができる商品を選びましょう。

そして、審査や返済計画に無理がないか安全性を確認することです。焦って「無審査」や高金利を謳う業者に飛びつくと、後悔につながるケースが多いため注意が必要です。

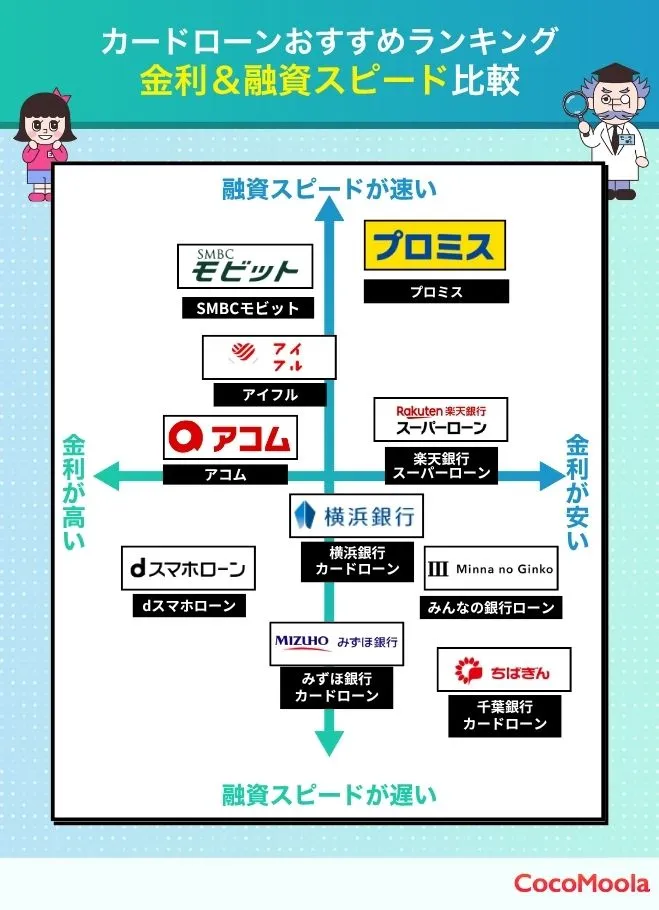

カードローンを選ぶ際は、自分の目的や状況に合ったタイプを把握することが重要です。

スピード重視の人におすすめで、即日融資が可能な「消費者金融」、消費者金融と比べて上限金利が低い傾向にある「銀行カードローン」、短期利用なら「無利息サービス」が便利です。

また、利便性やバレにくさを重視するならWeb完結・カードレス型、学生や専業主婦には専用ローンが適しています。

下の比較表を参考に、自分に最適なカードローンを選びましょう。どのタイプでも、安全性と返済計画を優先することが大切です。

目的・タイプ | 種類 | メリット | 注意点 |

|---|---|---|---|

スピード重視 | 消費者金融カードローン | 急な出費に対応、手続きが簡単 | 金利がやや高め |

上限金利を抑えたい | 銀行カードローン | 利息を抑えられる、安全性が高い | 審査に時間がかかる場合あり |

短期借入 | 消費者金融カードローン(無利息サービス) | 利息ゼロで短期間借入可能 | 期間を過ぎると利息発生、長期利用不可 |

利便性重視 | 消費者金融カードローン(Web完結・カードレス) | 書類提出や来店不要、バレにくい | 一部機能は対応銀行に限定 |

専業主婦(夫)向け | 銀行カードローン(配偶貸付利用) | 無担保・保証人なしで借入可能 | 配偶者の収入証明が必要 |

学生向け | 学生専用ローン | 学生でも借入可能、審査が柔軟 | 借入上限が低め、返済計画が必要 |

「今すぐお金が必要」「急な支払いに間に合わせたい」といった状況であれば、最短即日で融資を行なっているカードローンを選択しましょう。

なお、最短即日融資に対応しているのは、主に「消費者金融カードローン」です。

銀行カードローンは、融資までに数日〜1週間程度かかりますが、消費者金融なら即日中に借入できる可能性があります。

最近では、AIスコアリングを導入している消費者金融カードローンが多く、申し込み内容によっては数分程度で審査が完了するケースも珍しくありません。

以下では、数あるカードローン会社の中でも特に融資までの時間が早いところを厳選しているので、スピード重視の方はぜひ利用してみてください。

※1 お申込時間や審査によりご希望に添えない場合がございます。

関連記事

審査が不安な場合は、各カードローン会社が公開している「審査通過率」を比較しましょう。

たとえば、アコムの新規貸付率(2025年8月)は39.4%※2です。

約38万件の新規申し込みに対して、約15万人に貸し付けていることから、全体の約4割程度が審査に通っているとわかります。※2

また、他社での借入状況や収入面などが理由で審査が不安な場合は、「中小消費者金融カードローン」を検討してみるのも一つの手です。

大手とは違い、独自の審査基準で融資を行なっているケースもあるので、カードローンの審査が不安な方はぜひ利用してみてください。

Q 他の消費者金融と何が違うのですか?

A 当社では、画一的なスコアリング審査に頼らず、お客様の状況や事情を丁寧に確認のうえ審査を行っています。

そのため、柔軟な対応やきめ細やかなサービスを提供できるのが大きな違いです。

関連記事

カードローンでの借入に対して、「利息の支払いを抑えたい」と感じる場合は上限金利を比較しましょう。

審査結果により変動しますが、基本的に初めて利用する際は下限ではなく、上限金利が適用されます。

たとえば、A社の金利が「年3.0%〜18.0%」で、B社の金利が「年5.0%〜15.0%」の場合、B社のほうが利息の支払いを抑えやすいです。

一見、A社のほうが下限金利が低く、お得に借入できそうですが、初回利用者に対して年3.0%の金利が適用される可能性はほとんどありません。

なお、上限金利が全体的に低いのは「銀行カードローン」です。消費者金融よりも上限金利が3〜4%程度低いので、利息を抑えたい方におすすめできます。

おすすめ銀行カードローン | 金利(実質年率) |

|---|---|

年1.9%〜14.5% | |

年1.5%〜14.5% | |

年2.0%〜14.0% |

関連記事

楽天銀行スーパーローンは、年1.9%〜14.5%の低めの上限金利が魅力の銀行カードローン。最短即日審査・融資に対応し、急な出費にも安心です。

楽天会員ランクに応じた審査優遇があり、普段から楽天サービスを利用している方にお得!新規入会で最大31,000ポイントプレゼントなど、楽天ポイントが貯まるキャンペーンが豊富なのも嬉しいポイント。

申し込みはWebで完結し、月々2,000円から無理なく返済可能。多数の提携ATMを無料で利用できるため、利便性も抜群と言えるでしょう。

「給料日前に少しだけ借りたい」「1ヶ月以内に全額返済できる」といった状況には、無利息サービスを提供するカードローンがおすすめです。

Q、無利息サービスとは?

A、一定期間、利息が発生せずに借入できるサービスです。

多くのカードローン会社が初回利用者に向けて無利息サービスを提供しています。

たとえば、「30日間の無利息サービス」を提供するカードローン会社で10万円を借りた場合、30日以内に完済すれば利息は一切かかりません。

元本となる10万円のみを返済すれば借入残高をゼロにできるので、どの金融機関よりもお得にお金を借りられるでしょう。

なお、無利息期間サービスを提供するおすすめのカードローン会社は以下のとおりです。

特にプロミスは、無利息期間のスタートは借入のその日からです。

※対象:プロミスをはじめてご利用いただく方のうち、メールアドレスをご登録のうえ、書面の受取方法で「Web明細」を選択いただいた方

契約から借入までに時間があいた場合でも、無利息期間を無駄なく活用でるのでおすすめです!

カードローンの返済の際に利息は大きな負担になります。無利息期間を賢く活用し、無理ない返済計画を立てましょう!

\ 無利息期間を無駄なく活用できる /

「職場への電話連絡は避けたい」といった方には、在籍確認なしのカードローン会社が安心です。

カードローン会社によっては、電話での在籍確認を行なっておらず、書類提出をはじめとした代替確認を導入しているところが増えつつあります。

社員証などの提出で在籍確認を済ませられるケースが一般的です。

また、「家族にバレたくない」といった状況であれば、郵送物なしのカードローン会社を選択しましょう。

ローンカードや利用明細などが自宅に送付されないところを利用すれば、家族や同居人にカードローンからお金を借りていることを知られずに済みます。

以下ではバレにくさを重視する方に向けて、電話での在籍確認・郵送物なしのカードローン会社をまとめているので、借入を検討している方は参考にしてみてください。

おすすめカードローン会社 | 郵送物・在籍確認の概要 |

|---|---|

| |

| |

|

最近では、ローンカードを使わずに借入・返済できる「カードレス」のカードローンが注目を集めています。

Q、カードレスのカードローンとは?

A、スマホアプリやインターネットバンキングで利用できるカードローンです。

カードレスの場合、オンライン完結で利用できます。ATMでの借入・返済は、スマホアプリを使うイメージです。

また、カードレスには「家族や同居人にバレにくい」といった魅力もあります。

契約後にローンカードが送付されないため、バレにくさを重視する方にもおすすめのサービスです。

以下では、カードレスで利用できるカードローン会社をまとめているので、利便性を重視する方はぜひ申し込みを検討してみてください。

おすすめカードローン | 主な特徴 |

|---|---|

| |

| |

|

「複数社の返済を一本化したい」といった方には「おまとめローン」がおすすめです。

Q、おまとめローンとは?

A、複数社からの借入を一本化できる返済専用のサービスです。

おまとめローンは、月々の返済負担を軽減できる可能性にも期待できます。

たとえば、金利18.0%のカードローン2〜3社から借入している場合、金利15.0%のおまとめローンを契約すると、返済の手間と利息によるコストを大幅に軽減できるイメージです。

なお、1社に対する返済が苦しい場合は「借り換えローン」が役立ちます。

おまとめローンと同じく返済専用のサービスで、今よりも返済負担を軽減するために利用されているのでぜひ検討してみてください。

おまとめ・借り換え おすすめカードローン | 金利(実質年率) |

|---|---|

年1.9%〜14.5% | |

年1.5%〜14.6% | |

年1.4%〜14.8% |

関連記事

収入がない専業主婦(夫)の方には、主に銀行カードローンが提供する「配偶者貸付」がおすすめです。

Q、配偶者貸付とは?

A、利用者と配偶者の合計年収のうち、3分の1となる金額まで借入できる制度です。

たとえば、専業主婦(夫)で年収が0円だったとしても、配偶者の年収が300万円の場合は100万円まで借入できます。

配偶者の年収を担保として審査を実施しているので、利用者ではなく配偶者の属性や信用情報などが重要です。

なお、配偶者貸付を提供しているかは、カードローン会社の申し込み条件を確認するとわかります。

「本人または配偶者に安定した収入のある方」といった条件が明記されているカードローン会社であれば、配偶者貸付を利用できる可能性があるので、専業主婦(夫)で借入を検討している方はぜひチェックしてみてください。

ご本人さまに収入のない場合は、配偶者さまに安定かつ継続した収入が必要となります。

※ 専業主婦(夫)の方でご本人さまに収入がなく、配偶者さまに収入がある方のお申込みは限度額50万円までとなります。

専業主婦(夫)におすすめカードローン一覧

イオン銀行カードローン

ベルーナノーティス

セブン銀行カードローン

関連記事

大学生・専門学生の方には「学生ローン」がおすすめです。

Q、学生ローンとは?

A、大学生・専門学生を対象としたローンサービスで、主に消費者金融が提供しています。

なお、学生ローンであっても収入がなければ借入できません。アルバイト等で収入を得ている必要があります。

一般的なカードローンよりも学生ローンのほうが審査を柔軟に行なっている傾向にありますが、無収入での借入は難しいでしょう。

現状、無職で収入がない場合は、「内定者向けローン」や「公的支援制度」などを検討してみてください。

以下では、収入がある大学生・専門学生に向けて、おすすめの学生ローンをまとめています。

学生におすすめカードローン一覧

プロミス

SMBCモビット

アイフル

アコム

関連記事

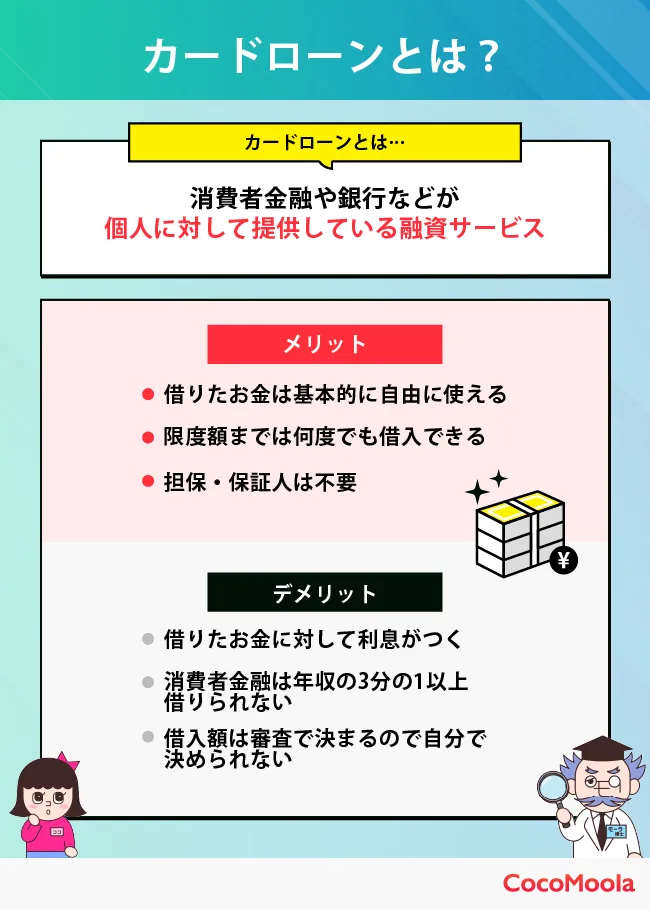

カードローンとは、利用限度額の範囲で自由に借入・返済を繰り返せる個人向けのローンサービスです。

使い道は原則自由で、生活費や冠婚葬祭費、引越し費用、教育費など、幅広い用途で利用されています。

最近では、スマホアプリやATM、ネットバンキングなどで24時間いつでも借入できるカードローンが主流です。

返済は「約定返済」や「繰上げ返済」などの方法で柔軟に借入残高を減らしていけるので、上手に使いこなせば無理なくお金を借りられるでしょう。

Q、約定返済・繰上げ返済とは?

A、約定返済とは、毎月決められた日に一定金額を返済する方法です。一方、繰上げ返済とは、余裕があるタイミングで約定返済に加えて、任意で返済額を追加する方法を指します。

一般的に「ローン」は、「住宅ローン」や「カーローン」など、借りたお金の使い道が決められています。しかし「カードローン」は、銀行や消費者金融などの金融機関が提供する個人向けの融資サービスで、借りたお金の使い道は特に決められておらず自由に使えます。

ただし、住宅ローンなどと違い、総量規制のため年収の3分の1を超えて借りることはできません。担保や保証人が不要なので気軽に利用できますが、その代わり金利が高くなっていることに注意が必要です。

カードローンの種類は大きく分けて3種類あり、それぞれ特徴が異なります。

以下では各カードローンの特徴についてまとめているので、借入を検討している方はぜひ参考にしてみてください。

消費者金融系 | 銀行系 | 信販系 | |

|---|---|---|---|

運営会社 | 消費者金融 | 銀行 信用金庫(労働金庫) | 信販会社 クレジットカード会社 |

金利相場 | 3.0%〜18.0%前後 | 1.5%〜14.5%前後 | 4.5%〜17.8%前後 |

審査スピード | 最短即日 | 1〜3営業日程度 | 最短即日 |

利用限度額 | 1万円〜500万円前後 | 1万円〜800万円前後 | 1万円〜500万円前後 |

在籍確認 | 電話連絡なしが多い | 電話連絡ありが一般的 | 原則ありの場合が多い |

郵送物 | 原則なし | 金融機関により異なる | 原則なし |

無利息期間 | ありの場合が多い | なし | 運営会社により異なる |

参考:カードローンを初めて利用するならおすすめは?審査不安・選び方・注意点などを解説|カードローンSELECTION

カードローン・キャッシングはどちらも現金を借入できる便利なサービスですが、金利や限度額に違いがあります。

以下では、カードローンとキャッシングの違いをまとめているので、どちらを利用すべきか迷っている方はぜひ参考にしてみてください。

カードローン | キャッシング | |

|---|---|---|

利用目的 | 現金の借入 | 現金の借入 |

限度額 | ローン会社の限度額 | キャッシング枠の限度額 |

金利 | 低〜中 | 高 |

審査スピード | ローン会社により異なる | カード会社により異なる |

無利息サービス | あり | なし |

限度額はカードローンのほうがキャッシングより高い傾向にあります。

キャッシングはクレジットカードの「キャッシング枠」に依存するため、数十万円程度であるケースが一般的です。

また、金利もカードローンのほうが基本的にお得で、クレジットカードのキャッシングよりも低金利で借入できる可能性が高いです。

とはいえ、キャッシング枠付きのクレジットカードを持っている方であれば、すぐに借入できるので、状況に応じて使い分けることをおすすめします。

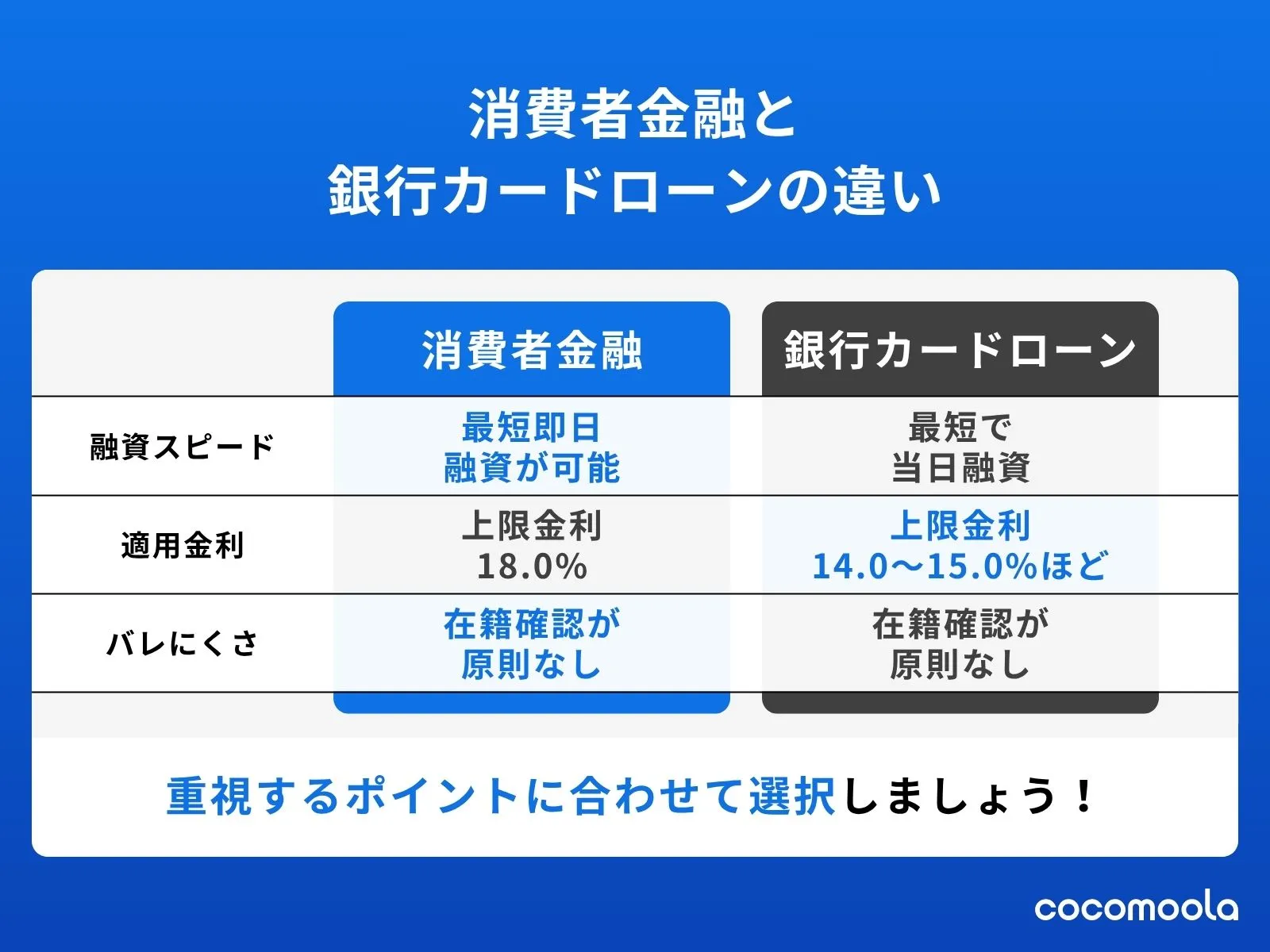

消費者金融と銀行カードローン、どちらで借り入れをするか悩んでる方は多いのではないでしょうか?

消費者金融カードローンは、金利はやや高めですが融資スピードの速さが魅力です。最短数分で融資できる大手消費者金融もあり、1秒でも速くお金を借りたいときに便利といえます。

商品によっては一定の無利息期間があり、その間に全額返済ができれば利息なしでお金を借りることが可能です。

一方の銀行カードローンは、翌日以降の融資になるケースがほとんどですが、消費者金融と比較して上限金利が低めなのがメリット。返済時の負担を減らしたい方におすすめです。

関連記事

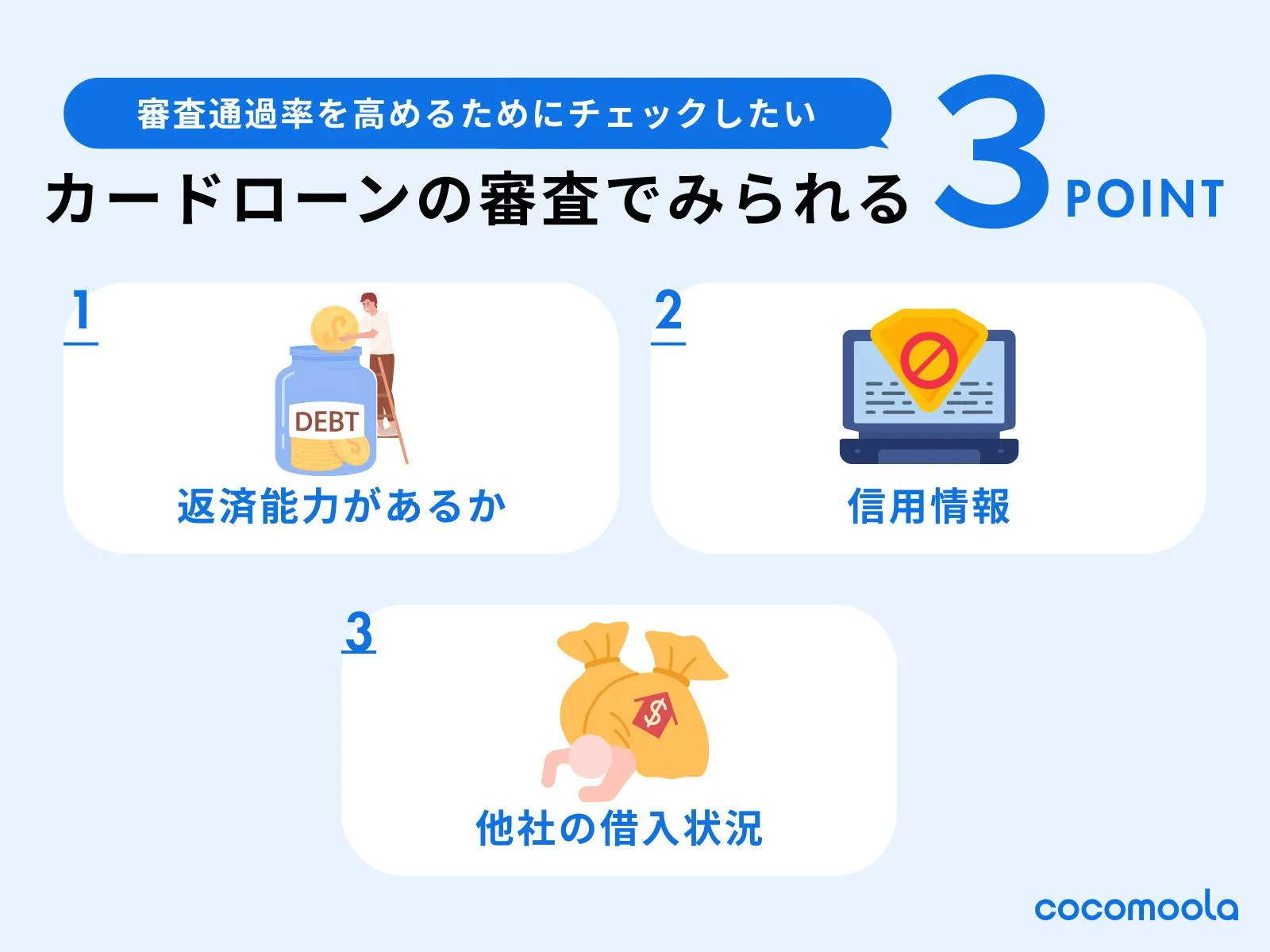

ここでは、カードローンの審査基準について解説します。

カードローンの審査では以下3つのポイントが重視されるので、審査に通るか不安な方は事前に確認しておきましょう。

カードローンの審査基準

返済能力(属性情報)

信用情報

借入状況

返済能力はカードローンの審査で非常に重視されるポイントです。

申し込み条件に「安定した収入を有する方」といった内容がある通り、毎月一定の収入がある方でなければカードローンは利用できません。

なお、収入に加えて以下の属性情報も審査に影響するポイントです。

年齢

└多くの場合、20歳〜69歳までが対象

居住形態・居住年数

└持ち家が有利。賃貸は長く住んでいると安定性があると判断されやすい

雇用形態

└正社員が有利。勤続年数が長いほど評価されやすい

カードローンの審査では、信用情報機関への照会を必ず行なっています。

Q、信用情報機関とは?

A、ローンやクレジットカードなどの利用履歴が登録されている機関です。

そのため、過去に滞納・未払いの履歴が見つかった場合、審査に通らない可能性があります。

滞納・未払いの履歴は、完済から5年程度は信用情報機関に「異動情報」として記録されています。

また、カードローンやクレジットカードの申し込み履歴も信用情報機関に記録されるので注意が必要です。

短期間に複数社のカードローンへ申し込んでいることが判明した場合、「この人は相当お金に困っているのかもしれない」と疑われるリスクがあります。

以上のことから、信用情報機関にどのような情報が記録されているか不安な場合は、「CIC」「JICC」などに開示請求を依頼してみてください。

カードローン会社が実施している審査では、他社での借入状況もチェックしています。

特に消費者金融系や信販系の場合、「総量規制」に抵触しない範囲で契約する必要があるので、念入りに申込者の借入状況を確認している状況です。

Q、総量規制とは?

A、「年収の3分の1を超える金額を貸し付けてはならない」といった内容の法律を指します。

他社からの借入残高が残っている場合、借入希望額と合わせて年収の3分の1以内に収める必要があります。

たとえば、年収300万円の方がすでに50万円の借金を抱えている場合、あらたに契約できる限度額は50万円までです。

なお、総量規制は銀行カードローンには適用されません。

銀行カードローンは「銀行法」が適用されるので、総量規制を超える範囲でお金を借りる必要がある場合は、銀行カードローンを検討してみてください。

参考:住宅ローン残債のある物件を売買する際の手続き| 空き家・訳あり物件どこよりも高く売るなら「Rehome買取UP大阪」

ネット検索や知恵袋で「審査がゆるい」「甘い」という言葉を見かけた人は多いのではないでしょうか?

結論から言えば、正規の金融機関で審査がゆるい場所は存在しません。貸金業法により、返済能力の調査が義務付けられているからです。

ただし、「審査の通りやすさ(成約率)」には差があります。成約率が高い会社は、独自のスコアリング(AI審査など)を活用し、現在の収入や勤務状況をスピーディーに評価する体制が整っている場合が多いです。

基本的にはここまで解説してきたように、審査落ちを防ぐには借入希望額を年収の3分の1以下に抑え、他社借入を整理してから申し込むのがよいでしょう。

カードローンは「急な出費に備えられる」 「使い道が自由」など、日常生活の中でとても柔軟に利用できるサービスです。

少額から借りられるためクレジットカードのキャッシングよりも選びやすく、また銀行カードローンから消費者金融系まで種類も多く、自分の状況に合わせて選択できるのも魅力のひとつ。

ここでは、カードローンを利用することで得られる主なメリットを詳しく解説しましょう。

カードローンのメリット5選

急な出費にも対応できるスピード融資

提携コンビニや銀行ATMでいつでも借入・返済できる

借りたお金の使い道が自由

担保や保証人が不要で申し込みやすい

利用枠内なら繰り返し借入・返済ができる

カードローンの中でも消費者金融系は、申し込みから融資までのスピードが速いことで知られています。

最短30分〜1時間程度で審査が完了し、即日で口座に振り込まれるケースも少なくありません。

急な医療費や冠婚葬祭、家電の故障といった突然の出費があっても、当日中に資金を用意できるのは大きな安心材料でしょう。

一方、銀行カードローンは即日融資に対応していない場合が多いですが、その分金利が低めに設定されており、長期返済を見据える方にはぴったりです。

「すぐ借りたいのか、金利を抑えて借りたいのか」という優先順位を明確にしておくと、商品選びで迷いにくくなります。

即日融資を狙う場合は申込時間や書類の提出タイミングも重要。その日のうちに借り入れたい人は、午前中に申し込みを済ませておくのがおすすめです。

カードローンは全国の提携コンビニATMや提携銀行ATMで24時間利用できるものが多く、生活圏内でいつでも借入や返済が可能です。

セブン-イレブン、ローソン、ファミリーマートといった主要コンビニのATMに対応している場合も多く、買い物のついでに立ち寄れる利便性があります。

さらに最近ではスマホアプリから直接口座に振込を依頼できるサービスも広がり、ATMを介さずに利用できるケースも増えています。

ATM手数料が無料または優遇される金融機関も多いため、返済コストを抑えられる点も魅力でしょう。特に返済時には手数料がかからないケースが多いです。

返済方法は口座引き落としが基本ですが、ATMからの随時返済にも対応している会社がほとんど。お金に余裕があるときは、近所のATMから前倒しで返済を進めていくことをおすすめします。

「借りやすく、返しやすい」という使い勝手の良さが、カードローンを選ぶ大きな理由になっています。早く返すほど利息の負担は軽くなるため、どんどん返済しましょう。

カードローンは、使い道が基本的に自由な融資サービスです。

そのため、生活費の補填や冠婚葬祭費、旅費、教育費、引っ越し費用など、さまざまな目的で利用されています。

教育ローンやマイカーローンのように用途が限定されていないため、「とりあえず現金を確保したい」という場合にも柔軟に対応できるのが特徴です。申し込み時にも、借入金の使い道の記入は求められません。

ただし、事業資金としては利用できないケースが多く、副業や開業資金にはビジネスローンなど別商品を検討する必要があります。

自由度が高いからこそ、借入額や返済期間をあらかじめシミュレーションし、計画的に利用することが重要だと言えるでしょう。

参考:葬儀費用が払えないときどうする?8つの対処法と葬儀費用を安く抑えるコツも紹介

カードローンは、基本的に無担保・保証人なしで契約できるサービスです。

不動産や自動車などの担保は不要で、保証人を用意する必要はなく、個人の信用力のみでお金を借りられる点は大きなメリットだといえます。

さらに、担保や保証人の手続きを省ける分、申し込みから利用開始までの流れがスムーズで、短期間で資金を確保できます。

家族や友人に借入を知られたくない方にとっても、保証人不要という点は大きなメリットでしょう。

そのため、多くの方からカードローンは利用されており、2025年にJICCが発表しているデータによると、約1,076万人※もの人が貸金業者からお金を借りている状況です。

ただし、担保がない分、金融機関は申込者の返済能力はしっかりと審査が行われるぞ。

※ 信用情報に関する統計 | 信用情報について | 企業情報 | 日本信用情報機構(JICC)指定信用情報機関

一度カードローンの契約を結べば、設定された利用限度額の範囲内であれば繰り返し借入・返済ができます。

返済を進めるとその分利用可能枠が回復するため、追加で資金が必要になったときも再審査なしで利用可能です。

仮に借入限度額が100万円で80万円借りていた場合、20万円までなら手続きなしですぐに引き出せます。返済を期日通りにしっかり行っていた場合、借入限度額の増枠をすることも可能です。

ただし便利な反面、借りすぎや返済遅延のリスクもあるため、残高や返済額を小まめに確認しながら利用しましょう。

カードローンはお金を借りられる便利なサービスですが、利用の際はいくつか気をつけたい部分があります。あらかじめ把握しておきましょう。

ここでは、カードローンを利用するデメリットについて解説します。

「カードローンはやめといた方がいい」といった意見は、以下のようなデメリットから言われていることが多いため、借入を検討している方は十分に注意しましょう。

カードローンのデメリット・注意点4選

利息が上乗せされ返済が長期化しやすい

年収の3分の1以上は借りられない

延滞にリスクがある(遅延損害金・信用情報に傷がつくなど)

闇金・ソフト闇金に注意する

カードローンを利用する上で避けられないのが利息です。利息は、借入残高や金利、借り入れている期間などから算出された手数料のことで、借りたお金に上乗せされます。

無利息期間を用意しているカードローンもありますが、無利息期間を過ぎても完済していないならば、利息を支払わなければなりません。

カードローン会社は、基本的に「残高スライドリボルビング方式」を採用しているので、返済が長期化しやすい傾向にあります。

Q、残高スライドリボルビング方式とは?

A、借入残高に応じて毎月の返済額が段階的に変動する返済方法です。

「借入残高が多いときは返済額も多く、借入残高が少ないときは返済額も少なくなる」といった合理的な返済方法です。

ただし、多くのカードローン会社は毎月の返済額を低めに設定しているので、利息の支払いが先行し、総支払額が増えやすい傾向にあります。

このように、カードローンは少額でもコツコツ返済できる仕組みを採用していますが、余裕があるタイミングで繰り上げ返済をしない限り、返済が長期化しやすいので注意しましょう。

財務省でも、カードローンを利用する場合は、金利の負担があることを念頭に置いて借入するように注意を呼びかけています。

キャッシングやカードローンを利用する場合、一般に高い金利が設定されており、その多くはリボルビング払い(リボ払い)の契約となります。毎月の返済額が一定だからと軽い気持ちで、限度額内の借入れを繰り返していると、返済期間が延びて高金利の利息負担がどんどん増えていきますので、必要以上に借りすぎないよう注意しましょう。

引用元:お金を借りる前に知ってほしいこと:財務省中国財務局

利息を少しでも減らすなら、以下の事項に気をつけてカードローンを利用してみてください。

カードローンの利息を減らすためのポイント

金利が低いカードローンを選ぶ

短い期間で返済しきる

無利息期間があるカードローンを利用する

必要な金額だけ借りる

消費者金融カードローンは、貸金業法により年収の3分の1を超える借入は不可能となっています。

このルールは総量規制とよばれ、返済能力以上の貸付をしないために作られました。なお、全ての貸金業者からの借入額の合計を年収の3分の1以下に収める必要があります。

銀行カードローンでは貸金業法上では総量規制に縛られませんが、各銀行で返済能力を審査でチェックするなど同様の規制を設けています。銀行カードローンでも希望額を借りられる保証はないので注意しましょう!

カードローンの返済を滞納すると遅延損害金が発生するので注意しましょう。

遅延損害金の利率は20%前後に設定されており、通常の利息よりも高額なので、返済が遅れるほど負担が大きくなります。

また、信用情報に異動情報が登録され、クレジットカードやカードローンの審査に通りにくくなるリスクもあるので、返済期日は厳守するように心がけてください。

「返済能力が低い」 「支払いが遅延した経歴がある」など、支払いに関するマイナスな事実が集まると、クレジットカードなど他の審査にも影響しかねません。

毎月の返済額は、カードローンの各ホームページにあるシミュレーション機能で算出できます。必ず返済計画を立てたうえでカードローンを利用しましょう。

過去に延滞などがあり俗に「ブラック」と呼ばれる状態の場合、大手消費者金融や銀行の審査に通るのが難しいです。

そんな状況の中で「審査なし」「誰でも即日」を謳う業者を見つけても飛びつくのはやめましょう。

こういった業者は闇金の可能性が高く、法外な利息や強引な取り立てに遭うリスクがあるため手を出してはダメじゃ!

しかし、中小消費者金融(街金)の中には、現在の返済能力を重視して柔軟に相談に乗ってくれる会社もあります。

どうしてもお金が必要な場合は、市町村の「生活福祉資金貸付制度」など、公的融資も視野に入れて検討しましょう。

多くのカードローン利用者が、月々の最低返済額だけを見て返済計画を立てがちです。

しかし、この最低額だけを返済し続けると、元金がほとんど減らない状況に陥りやすく、結果的に返済期間が長期化し、利息負担が膨大になります。

実際にカードローンの利用者に行ったインタビューでも、「利息の負担が想像よりキツかった」と回答している人が多くいます。

低金利であっても、返済期間が長引くほど利息負担は増加し、元金が減りにくくなるため注意が必要です。長期的な利用を考えるなら、金利の影響は想像以上に大きいことを理解しましょう。

利息の負担を抑えて完済するためのポイントは以下の通りです。

カードローンを完済するための4つのポイント

①返済シミュレーションツールを活用する

②「利息の割合」をこまめに確認する

③「月々の最低返済額」に騙されない!

④返済期日と残高の「ダブルチェック」を習慣化する

返済の負担を具体的にイメージするために、カードローンの利息がどのように計算されているかを知っておきましょう。利息は以下の計算式で日ごとに発生しています。

📝利息の計算方法

利息=借入残高×実質年率÷365日×借入日数

この式からもわかる通り、利息を減らすための鍵は以下の2点です。

借入残高を減らすこと | 繰り上げ返済を行い、元金を積極的に減らすことが最も効果的です。 |

|---|---|

借入期間を短くすること | 借りている日数が少なければ少ないほど、日割りで計算される利息の総額は少なくなります。 |

また、カードローン各社の公式サイトには、借入希望額と返済期間を入力するだけで、月々の返済額と総返済額を瞬時に確認できるシミュレーション機能が用意されています。

この機能を活用し、自分の収入に見合った無理のない現実的な返済プランを描くことが、カードローンを賢く利用する第一歩となります。

特に知っておいて欲しいのは繰上げ返済(随時返済)の効果です。繰上げ返済分は全額元金に充当されるため、総支払利息の圧縮に最も効果的です。

ボーナス時など、経済的に余裕があるときに積極的に追加返済を行うことで、返済期間を短縮し、利息負担を大幅に軽減できます。

例えば、30万円を金利15%で借りて3年で完済する場合と、繰上げ返済を活用して2年で完済する場合では、総支払利息に数万円の差が生じることも珍しくありません。

ぜひ利用の前に利息の計算をしてみましょう!

毎月の最低返済額の内訳は、「元金返済分」と「利息支払い分」で構成されています。

特に借入初期の残高が多い時期は、返済額の半分以上が利息の支払いに消えているケースも少なくありません。

そのため、月々の返済時に、「いくら元金が減ったのか」を必ずチェックしましょう。利息ばかりを払っている状態から抜け出す意識が、早期完済の第一歩です。

多くのカードローン会社では、アプリやWebの会員ページで「元金と利息の内訳」を詳細に確認できます。この情報を活用し、返済状況を可視化してください。

多くのカードローンが採用する「残高スライドリボルビング方式」は、借入残高が減るにつれて月々の最低返済額も減る仕組みです。

これは一見負担が軽くなるメリットに見えますが、同時に完済までの期間を延ばす「罠」にもなりえます。

借入残高(例) | 最低返済額(例) | 意識すべきこと |

|---|---|---|

50万円〜100万円 | 月15,000円 | 元金を減らす努力が必要な時期。 |

10万円〜30万円 | 月5,000円 | 返済額が減っても以前の金額(例:15,000円)で払い続ける意識を持つことで、一気に完済へ近づく。 |

仮に最低返済額が5,000円に下がったとしても、経済的に可能であれば、10,000円や15,000円といった元の返済額を維持して入金することを強くおすすめします。

減額された分を全て元金に充当できるため、返済スピードが飛躍的に上がります。

返済の遅延は、遅延損害金(高い金利)の発生や信用情報への悪影響という大きなリスクにつながります。利用後の管理は徹底して行いましょう。

通知機能の活用 | カードローンアプリの返済日通知アラートや、スマートフォンのカレンダー機能などを利用し、返済期日を忘れないための仕組みを作りましょう。 |

|---|---|

口座残高の確認 | 口座振替(自動引き落とし)を利用している場合でも、引き落とし日の前日までに口座に残高があるかを必ず確認してください。残高不足による延滞は、信用情報に傷をつける原因になります。 |

カードローンは便利なツールですが、「借りたらすぐ返す」という鉄則を守り、自己管理を徹底することで賢く利用しましょう!

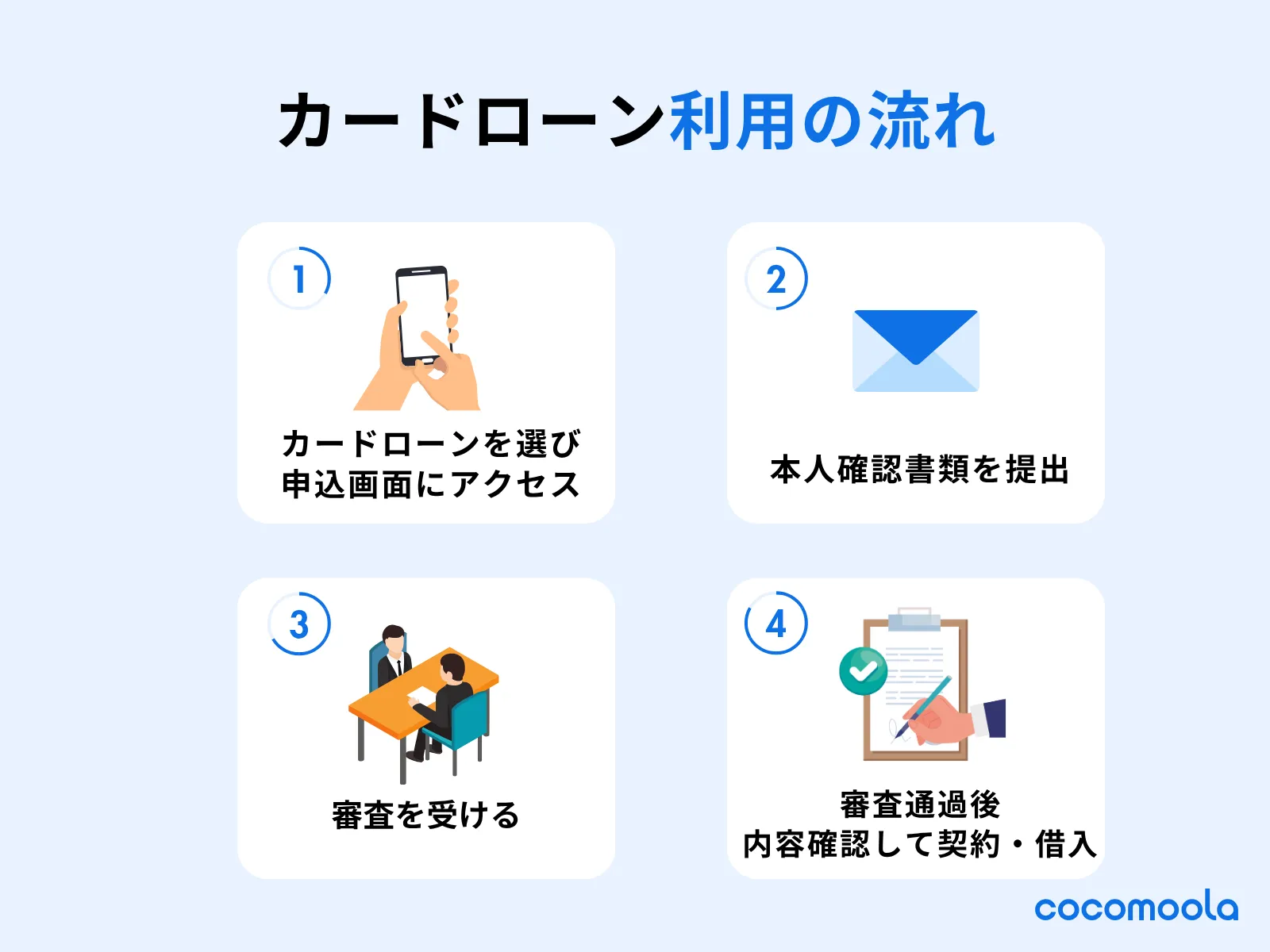

ここでは実際にカードローンを利用する際の手順を解説します。各段階ごとに詳しく解説しているので、初めてカードローンを利用する方は参考にしてみてください。

カードローンの利用手順

申し込み

必要書類の提出

審査を受ける

審査通過後契約・借入

上記で紹介した選び方やカードローンを参考に、気になるカードローンを比較して選んでみましょう。決まったら、カードローンの公式サイトにアクセスし、申し込み画面から情報を入力します。

年齢、収入、住所、借入状況、借入希望額などの情報を入力すると申し込みは完了します。

なお、カードローンの申し込み方法にはインターネットのほかに、電話や郵送、自動契約機がありますが、24時間いつでもスマホから申し込めるインターネットがおすすめです。

申し込み画面の内容は嘘偽りなく正確に記入するようにしましょう。

申し込みの途中で、本人確認書類の提出が求められます。本人確認書類として認められる書類はカードローンによって多少変わりますが、一例は以下の通りです。

運転免許証

マイナンバーカード

パスポート

在留カード

特別永住者証明書

特に、運転免許証とマイナンバーカードはほぼ全ての会社で使えます。素早く融資を受けるためにも、本人確認書類は事前に用意しておきましょう。

インターネット申し込みの場合は、スマホで本人確認書類を撮影してアップロードすれば提出が完了します。

本人確認書類に加え、借入希望額が50万円を超えるときは収入証明書が必要です。収入証明書は源泉徴収票や確定申告書などが当てはまります。

必要書類の提出が完了すると、審査期間に移ります。このタイミングで在籍確認が行われるケースが多いので、対応できるように準備しておくといいでしょう。

審査にかかる時間は最短数分、最長で数日間であり会社によって差が大きいです。

基本的に消費者金融は審査が早く、銀行は比較的時間がかかります。審査は信用情報に基づいて行われ、支払い能力に問題がないと判断されると通過となります。

審査結果はメールや電話で届きます。また、勤務先への在籍確認も審査の段階で行われるので、電話を受ける準備をしておきましょう。

勤務先の営業時間が決まっている場合は、事前にカードローン会社に伝えておくとスムーズです。

審査に通過したら、貸付条件などを確認して契約します。Web完結のカードローンはスマホで契約が完了するのでおすすめです。

カードの受け取りが必要なカードローンは、基本的に郵送されるまで利用できません。しかし、paypay銀行カードローンなどカード到着前に振り込んでもらえることもあるので確認しておきましょう。

主な借入方法は以下の通りです。希望する借入方法がある場合は、事前にどんな借入方法が選べるかも合わせてチェックしておきましょう。

カードローンの主な借入方法

インターネット

提携コンビニからの引き出し

口座振替

お金を借りる際、意外と見落としがちなのが「ATM手数料」や「振込までの時間」です。

1回あたりは数百円の差でも、何度も繰り返せば数千円の差に。少しの工夫で無駄なコストを抑え、賢く利用するコツをまとめました。

提携しているコンビニATMを利用すると、110円〜220円ほどの手数料がかかることが一般的です。

これを節約するには、金融機関が用意している「自社ATM」を使うか、スマホアプリから自分の銀行口座へ直接振り込んでもらう「振込融資」を利用しましょう。

多くのカードローンでは、アプリからの振込手数料を無料に設定しています。

現金が必要な場合も、一度自分の口座に振り込んでから、キャッシュカードで手数料無料の時間帯に引き出す方がお得になるケースが多いことを覚えておきましょう!

返済日を選べるカードローンの場合、給料日の2〜3日後に設定するのがベスト。

給料が入ってすぐにお金が引き落とされる仕組みにしておけば、「返済用のお金を使い切ってしまった」というトラブルを防げます。

また、お金に余裕がある時は、決まった返済日を待たずに「追加の返済」を行いましょう。1日でも早く返せば、その分だけかかる利息を減らすことができます。

借入・返済方法 | 手数料の目安 | メリット |

|---|---|---|

スマホアプリ(振込) | 0円(無料が多い) | 自宅で完結し、最も節約できる |

自社ATM | 0円(無料) | 現金がその場で手に入り、無駄がない |

コンビニATM | 110円〜220円 | どこにでもあるが、回数が多いと負担 |

カードローンは急な資金ニーズに応える強力なツールですが、手軽さゆえに利用計画を誤ると、後悔や大きな負担につながりかねません。

ここでは、実際にカードローンを利用した複数の方の体験談から、初心者が陥りやすい「失敗のパターン」と、それを避けるための具体的なアドバイスを、利用者の声とともにお届けします。

多くの利用者が、契約時に適用される金利(特に上限金利の年18.0%前後)の重さを過小評価し、返済が長期化することで苦しんでいます。

アコム利用者のAさんは以下のように語っています。

契約当初、年18.0%という金利についてあまりよくわかりませんでした。返済を続けていくうちに、思ったより金額が返済額に反映されていないことに気づき、意外と利息って大きいなと感じました。

また、月々の返済額についても注意が必要。カードローンでは最低返済額が設定されていますが、その最低額だけを返済していると、「元金がほとんど減らない」という状況に陥ったという事例が多いです。

さらに、借り入れに慣れてくると限度額の「増額」を考える人もいますが、増額すると返済額が上がってしまい、計画外の負担増加につながる可能性もあるので注意しましょう。

長期利用の場合は上限金利が低いカードローンを選ぶ

消費者金融は金利が高め(上限18.0%)です。もし返済に時間がかかると予想されるなら、銀行カードローンなど上限金利が低め(14.0%~15.0%程度)な商品を検討することで、利息負担を抑えられます。

随時返済を徹底する

余裕があるときは積極的に最低返済額以上の随時返済(繰り上げ返済)を行いましょう。繰り上げ返済分は全額元金に充当されるため、総支払利息の圧縮に最も効果的です。

無利息期間を活用する

プロミスやアコムなどの大手消費者金融は、初回利用時に最大30日間の無利息期間を提供しています。この期間内に完済できれば利息は0円です。短期間のつなぎ資金として利用するなら、無利息期間を最大限に活用できるかどうかに注目しましょう。

※対象:プロミスをはじめてご利用いただく方のうち、メールアドレスをご登録のうえ、書面の受取方法で「Web明細」を選択いただいた方

プロミスのカードローンは、無利息期間が「初回借入日の翌日」からスタート。

実際に利用してみた人からも、無駄なく無利息期間を活用できてよかったという声が寄せられました。

Bさん(自営業者)は、急ぎで30万円が必要になった際、金利の低さを求めて最初にみずほ銀行と三菱UFJ銀行のカードローンに申し込みましたが、両方とも審査に落ちてしまいました。

自営業の人は、年収が高くても銀行の審査に通るのが難しいと感じます。個人的には審査に自信がない人は消費者金融がおすすめ。

これは、銀行カードローンは消費者金融に比べて審査が厳しめな傾向にあるためです。また、Bさんは審査落ちの焦りから、プロミスとアコムに同時に申し込むという行動に出ています。

しかし、短期間に複数の会社に申し込む行為(多重申し込み)は、信用情報に記録が残り、「資金繰りに困っている」と判断されてしまい、審査に不利に働く可能性が高いです。

審査に落ちた場合は、焦らず最低でも6ヶ月程度期間を空けてから再チャレンジするのが安全です。

別のCさん(SMBCモビット利用者)は、他社での借入もある状況でSMBCモビットの審査に通り、72万円の借入が認められました。

この事例から「既に借入金がある人でも、融資を受けられる可能性がある」ことがわかりますが、Cさん自身は「ご利用は計画的に」と、借りる前に様々なことを天秤にかけるべきだと強くアドバイスしています。

申込前に戦略を立てる

急ぎの場合は、審査スピードが速く柔軟に対応する消費者金融を第一候補に。時間に余裕があり消費者金融に比べて上限金利が低めがいいなら銀行カードローンを選ぶなど、目的を明確にしましょう。

借入希望額を抑える

年収の3分の1を超える借入(総量規制)は消費者金融ではできません。審査通過の可能性を高めるためにも、必要最低限の少額から申し込むことが推奨されます。

虚偽申告は絶対に避ける

年収や勤務先、他社借入状況など、申し込み情報に誤りや虚偽があると、審査は即座に否決されます。信用情報との照合で必ず発覚するため、正確な情報で申し込むことが信頼の基盤です。

カードローン利用者が最も不安に感じやすいのが、家族や職場に借入を知られてしまうことです。特に在籍確認や郵送物といったプロセスに潜むリスクに注意が必要です。

カードローンを始めて利用した方から、審査の中での在籍確認や電話連絡に冷や冷やしたという体験談が多く寄せられました。

親にバレたくなかったので、審査結果の用紙がどうしても家に届いてしまうので、それが親に見られないか不安でした

自営業なので在籍確認の電話が来る可能性が高いと感じていました。案の定電話連絡がありました。

職場への在籍確認は書類提出で代替できると知りながらも不安でたまらなかったです…。

私の場合新しい職場で源泉徴収票や社員証がなく、雇用契約書を取りに行く手間がかかりました。

カードレス・Web完結を選ぶ

家族にバレる主な原因は、ローンカードや契約書などの郵送物です。プロミスやアイフルなど、Web完結・カードレス契約に対応した消費者金融を選び、郵送物なし(Web明細)で利用しましょう。

在籍確認の代替策を利用する

職場への電話連絡を原則行わない消費者金融が増えています(例:アイフル、プロミス、アコム)。電話連絡が不安な場合は、申込時にコールセンターに相談し、社員証や給与明細などの書類提出で代替できないか確認しましょう。

必要書類の事前準備

審査に必要な書類(本人確認書類、収入証明書類など)の準備に時間がかかると、Dさんのように融資までの時間が遅れる原因になります。特に即日融資を希望する場合は、申込前に最新かつ正確な書類を準備しておくことが重要です。

カードローンは「限度額の範囲で繰り返し借入・返済ができる」というメリットがありますが、その手軽さゆえに借りすぎや返済長期化のリスクも。

利用する際は、必ず事前に返済シミュレーションを利用し、「借りたお金と利息の合計をいつまでに返せるか」を明確にしておきましょう!

ココモーラで監修者を務めていただいている水野さんへ、カードローン全般に関するインタビューを実施しました。

水野総合FP事務所代表。独立系ファイナンシャルプランナーとして個別相談、執筆・監修、講師、取材協力などマルチに活動。ライフプラン、資産運用、相続・資産承継といった幅広い相談内容に対応し、全国1000名を超える方から日本FP協会に寄せられる「くらしとお金」の電話相談を1年間担当。毎月20本以上の執筆・記事監修の他、大学や事業法人で講師を務め年80回登壇。学校法人専門学校非常勤講師として「投資の授業」を毎週行う。

【インタビュー概要】

水野さんにおすすめのカードローンについて伺ったところ、そもそもカードローンを使うなら「きちんと返済できる余裕がある前提で短期的に使う」のがおすすめだという。仮にカードローンを利用せざるを得ない場合は、金利や融資スピードなどどれを優先したいかで、おすすめできるカードローンは異なると回答いただいた。

総合的な観点から見て、おすすめできるカードローンはありますか?

まず、カードローンは資金繰りでピンポイントでお金がない、入金がすぐあるけれどお金がないという短期的な使い方でないとデメリットが大きいです。

自分に合うという観点では、急ぎの方は即日融資できるカードローンを選ばざるを得ないですが、本当にカードローンを借りて良いのか?という確認も必要ですね。

カードローンを利用するなら短期的が良いと水野さん

銀行カードローンでも消費者金融カードローンでも、基本金利は15%とか18%みたいに上限フルで設定されますから、どのカードローンも短期で使うのが良いと思いますね。

なるほど。カードローンを選ぶとしたらどのような選び方がおすすめでしょうか?

カードローン選びでは、人によって優先すべきポイントが異なります。バレにくさや即日融資などお金を借りるスピード重視なら消費者金融系。消費者金融と比べて金利が低めなのを重視する場合であれば、銀行・信販会社系・クレジットカード会社系が選択肢になります。

カードローンは融資スピードや金利などどれを重視するかで選ぶ商品が変わってくる

カードローンの中には、無利息期間を設定している商品もあります。無利息期間は契約日から最大30日としているのが一般的ですが、中には365日間無利息のカードローンもありますよ。

銀行、消費者金融系のどちらにも対象となる商品がありますので、最初は無利息期間が適用されるカードローンから検討してみても良いでしょう。

ありがとうございます。融資スピード・金利の低さ・バレにくさの3項目それぞれで、おすすめのカードローンがあれば商品と、その理由を教えてください。

公式サイトで融資スピードを確認すると、プロミスは最短3分、SMBCモビットは最短15分、アイフルは最短18分、アコムは最短20分、レイクは最短15分など、大手消費者金融系カードローンを中心に即日融資に対応しています。

融資スピードを重視するならプロミスやアコムがおすすめ

ただし、実際の融資までのスピードは審査状況にも左右されるため、各社公式サイトの記載通りに進むとは限りません。申込内容に不備があるなど他の要因によっては、融資までにある程度時間がかかるケースも想定されます。

なお、銀行カードローンは基本的に即日融資に対応していません。※

※最短当日融資に対応している銀行カードローンもございます。

※1:お申込み時間や審査によりご希望に添えない場合がございます。

金利の低さを重視する場合、おすすめできるカードローンはありますか?

公式サイトで金利(利用限度額100万円超)を確認すると、横浜銀行は年11.8%、三井住友銀行は年12.0%、みずほ銀行は年2.0〜14.0%、SBI新生銀行は年12.0%と記載されています。

なお、利用限度額によっても各銀行の適用金利は変わります。通常、大口カードローンほど金利が低くなる傾向にありますが、審査では年収の3分の1までといった総量規制や銀行自主規制を踏まえ、申込者ごとに個別に利用限度額(契約額)が決定されます。

そのため、カードローンの一般的な利用額では上限に近い金利が適用されるケースが多く、カードローンの金利については基本的に上限金利で比較する必要があるでしょう。

ありがとうございます。バレにくさの観点で考えると、おすすめできるカードローンはどれになりますか?

Web完結できて家族や職場に知られずにカードローンを契約するなら、基本的には大手消費者金融が選択肢になります。カードレス契約も各社で相談可能です。

ただし、審査状況によっては電話連絡があり、利用開始後も返済遅れがあると債権者から督促状が送られてきます。カードローンを含め、お金を借りる際は計画的な返済が欠かせません。

カードローン名 | バレにくい特徴 |

|---|---|

プロミス | 原則として電話による在籍確認なし |

アイフル | アプリの着せ替え機能に対応 |

アコム | 自動契約機(むじんくん)でローンカードをその場で受け取り可能 |

レイク | 契約時の郵送物は一切なし |

SMBCモビット | SMBCモビット |

今回のインタビューでは、監修者の水野崇さんへおすすめのカードローンについて伺いました。水野さんのお話では、前提としてカードローンは返済できる余地がある・限定的に利用するのがおすすめとのことでした。

その上で、どうしてもカードローンを利用するとなった時は、融資スピードや金利など、重視する部分によって選ぶべきカードローンは変わるとのことです。

カードローンは、消費者金融と銀行で商品の性質が大きく異なります。お金を借りる時の状況や求めるものに応じて、視野を広げて商品を選ぶのがおすすめです。

【インタビュー実施概要】

インタビュー対象:水野 崇さん(CFP®︎認定者、1級FP技能士)

インタビュー取材実施日:2025/8/7

実施場所:株式会社ゼロアクセル本社

インタビュアー:ココモーラ編集チーム

→インタビューの紹介ページはこちら

ココモーラの監修者である山内真由美さんへ、カードローンに関する質問を対面インタビューで伺いました。

小樽商科大学卒業後、食品メーカーで営業企画を10年担当。夫の転勤に伴い退社・転居、不妊治療、高齢出産を経て、40歳で双子を出産。教育資金と老後資金の両立に不安を感じ、金融知識の重要性を痛感。メガバンク運用相談部門勤務を経て、独立。吉祥寺に「ライフ&キャリアデザイン」を開設し、教育資金や家計相談、マネーリテラシー教育を実践。

【インタビュー概要】

監修者の山内さんいわく、カードローンは金利がなるべく低い銀行カードローンがおすすめだという。金利以外でチェックしてほしい部分は返済のしやすさで、返済できる方法が多いところが良いそうだ。返済できない金額を借りるのは避け、返済シミュレーションなどを利用して現実的に返せる金額を借りるのがポイントとのこと。

消費者金融カードローンや銀行カードローンなどさまざまなカードローンがありますが、おすすめできる商品はありますか?

できれば銀行カードローンをおすすめしたいですね。理由としては消費者金融よりも上限金が低めなので銀行のほうが良いです。特にこの銀行が良いというわけではなく、とにかく金利で選んでほしいです。

とにかく上限金利が低めな銀行カードローンがおすすめだと山内さん

とすると消費者金融はなるべく使わないほうが良いのでしょうか。

金利次第ですね。金利は運用なら味方になるけれど、返済のときは敵になるので、ちょっとでも上限金利が低めのものを選んでほしいのが本音ですね。

カードローンを利用する時、おっしゃっていただいた金利以外で注意したほうが良いところはありますか?

返しやすさも注意したほうが良いかなと思います。繰り上げ返済するのに手数料を取られる金融機関もあったりするので、そこは気をつけた方が良いかなという。

カードローンは返済のしやすさも重要

資金に余裕ができたら簡単に繰り上げ返済できるとか、通常は口座引き落としだけしか選べないというよりは返す選択肢が多いところの方が良いかなと思いますね。

お金を借りる時にカードローンは浮かびやすいと思いますが、避けたほうが良い使い方はありますか?

クレジットカードで何か物を買う時もそうなんですが、返済できるかどうかまで考えてから借りて欲しいなと。どこの会社もそうですけれど、返済シミュレーションができるはずなんですよね。

ホームページなどにありますので、「この金利で借りたらいくらで返さないといけない」というのを返済シミュレーションで確かめてほしいのが一番の注意点ですね。

山内さんによれば、「返済時の金利は敵になる」というお考えのもと、とにかく上限金利が低めな銀行カードローンがおすすめとのことでした。

ココモーラで紹介している、上限金利が低めな銀行カードローンは以下のとおりです。

・みずほ銀行カードローン:

上限金利は年2.0〜14.0%、住宅ローン利用中なら金利引き下げあり

・イオン銀行カードローン:

上限金利は年13.8%、1,000円からの借入が可能

また、金利だけ注目するのではなく返済のしやすさも重要で、手数料がかからないものや自分に合う返済方法があるかまでしっかり調べてほしいそうです。

カードローンを利用する時の金利はのちの負担になります。現実的に返済できるどうかも含め、慎重に検討するのが良いといえます。

【インタビュー実施概要】

インタビュー対象:山内 真由美さん(CFP®︎認定者、1級FP技能士)

インタビュー取材実施日:2025/8/21

実施場所:FPオフィス ライフ&キャリアデザイン事務所

インタビュアー:ココモーラ編集チーム

→インタビューの紹介ページはこちら

ココモーラでは、カードローンの利用経験がある方を対象に、カードローンに関するアンケートを実施しました。利用者のリアルな意見を知ることができるので、ぜひチェックしてみてください!

カードローン名 | 割合 |

|---|---|

アコム | 31.52% |

プロミス | 23.64% |

楽天銀行スーパーローン | 19.39% |

アイフル | 17.58% |

レイク | 13.94% |

三菱UFJ銀行カードローン「バンクイック」 | 13.33% |

三井住友銀行カードローン | 12.12% |

みずほ銀行カードローン | 7.27% |

SMBCモビット | 6.06% |

イオン銀行カードローン | 4.24% |

その他(銀行カードローン) | 12.73% |

その他 | 6.06% |

その他(消費者金融カードローン) | 1.82% |

今までに利用したことのあるカードローンとして一番人気だったのはアコムでした。3人に1人以上が利用経験ありと答えており、人気の高さが伺えます。

アコムはテレビCMで宣伝していることもあり知名度は高いでしょう。「初めてのアコム」というフレーズのように、カードローン初心者の方にもおすすめできます。

また、最短20分融資※にも対応しているので、すぐにお金を借りられる点もメリットです。

注釈

※: お申込時間や審査によりご希望に添えない場合がございます。

重視したポイント | 割合 |

|---|---|

金利や手数料が控えめ | 35.76% |

審査・融資が速い | 21.21% |

借入・返済が手軽 | 17.58% |

申し込みのハードルが低い | 12.12% |

周囲にバレづらい | 9.09% |

限度額が高い | 2.42% |

その他 | 1.82% |

調査の結果、金利の低さ・手数料の安さを重視した人が最も多いことがわかりました。金利が高いと、返済が長引いてしまった際のリスクが大きくなります。

数あるカードローンのうち、銀行カードローンは消費者金融と比較して上限金利が低めです。融資までに多少時間がかかっても問題なければ、銀行カードローンをおすすめします。

消費者金融カードローンは金利が高めですが、無利息期間を用意している業者も多いです。短期間の借入が前提なら消費者金融も検討してみてください。

利用用途 | 割合 |

|---|---|

娯楽費 | 32.12% |

住居費 | 20.61% |

交際費 | 19.39% |

食費 | 18.18% |

水道光熱費 | 12.73% |

冠婚葬祭費 | 12.12% |

教育費・学費 | 9.7% |

日用品費 | 9.09% |

交通費 | 8.48% |

医療費 | 8.48% |

通信費 | 6.06% |

保険料 | 4.24% |

税金 | 3.64% |

その他 | 5.45% |

カードローンで借りたお金は、3割以上が娯楽費に使っていることがわかりました。旅行や趣味、買いたい洋服など、自分の欲しいと思ったものに対してお金を使っているようです。

続いて多かったのが住居費。近年は家賃が高くなっており、支払いを先送りできないためカードローンでお金を賄っていると考えられます。

交際費や食費、水道光熱費も票を多く集めていることから、生活に必要なお金を補填するためにカードローンを利用している方が多そうじゃ。

回答 | 割合 |

|---|---|

はい | 36.97% |

いいえ | 63.03% |

家族や知り合いなどに、カードローンを利用していることはできれば知られたくないですよね。周囲にバレた経験を聞いたところ、6割以上が「いいえ」と回答しました。

アプリで借入や返済まで完結するカードローンも増えているので、バレる確率は減っていると予想できます。

周囲の人に知られたくないなら、郵送物や在籍確認の電話連絡が原則なしのカードローンがおすすめです。

調査方法 | を利用した独自調査 |

|---|---|

調査対象 | カードローンの利用経験がある |

調査対象者数 | 165人 |

年齢比率 | 10代:0人(0%) 60代以上:70人(42.42%) |

性別比率 | 男性:140人(84.85%) |

職業比率 | 会社員(正社員):68人(41.21%) 会社員(契約・派遣社員):13人(7.88%) 経営者・役員:10人(6.06%) 公務員(教職員を除く):2人(1.21%) 自営業:17人(10.3%) 自由業:2人(1.21%) 医師・医療関係者:0人(0%) 専業主婦:5人(3.03%) 学生:1人(0.61%) パート・アルバイト:20人(12.12%) 無職:27人(16.36%) その他:0人(0%) |

調査期間 | 2024年2月21日〜3月6日 |

調査地域 | 日本 |

おすすめカードローンのアンケート調査結果の元データ(PDF)>>

カードローンは便利な反面、返済の負担や信用情報への影響など、正しい知識がないとリスクにつながる金融商品です。実際、金融庁や消費者庁などの公的機関は、利用者に対して制度の理解や違法業者への注意を呼びかけています。カードローンのお申込みを検討している方は、以下の信頼できる政府機関の情報を事前にチェックしておくことをおすすめします。

総量規制や貸付自粛制度など、カードローンに関する基本ルールや多重債務者対策について、金融庁が公式に解説しています。

「借入は年収の3分の1まで」のルールをはじめ、カードローン利用時に知っておくべきポイントをQ&A形式で丁寧に解説や説明をしています。

金融庁「貸金業法Q&A」

「後払い現金化」「ファクタリング型のヤミ金」など、巧妙化する違法貸付手口についての警告が消費者庁のページに掲載されています。

消費者庁「違法な貸付に関する注意喚起」

実際の貸付の相談事例や解決に向けたアドバイスが掲載されており、困ったときの相談先としてもおすすめです。

国民生活センター「多重債務の相談情報」

カードローンは信頼できる情報や安心できる会社を選ぶことが大切です。

国の定めている制度や法律を理解したうえで、自分の状況に合ったカードローンを比較し検討しましょう。

「カードローンランキング」は、ココモーラ編集部が独自に調査・分析を行い、各カードローンの公式情報や実際の利用者の声、金融関連機関のデータなどをもとに作成しています。

ランキングの算定にあたっては、以下のような複数の客観的データ・情報源を総合的に参照しています。

ランキング算定にあたって

・各カードローンの公式サイトに掲載されている審査・融資スピード、金利、借入・返済の方法

・実際の利用者・専門家へのヒアリング調査やレビュー情報

・カードローン利用者・多重債務者を対象とした第三者アンケート調査

・金融庁・経済産業省などの統計資料・公式データ

上記のデータをもとに、編集部が設定した独自の評価項目(金利の低さ、審査・融資スピードなど)に基づき、スコア化・ランキング化しています。

当サイトのカードローンのランキングは、編集部が各カードローンの公式情報・利用者レビュー・特典内容をもとに、以下の5つの評価項目で独自に比較・点数化を行い、総合スコア順にランキング化しました。

評価項目 | 配点 | 主な評価ポイント |

|---|---|---|

金利の低さ | 25点 | 上限金利の低さ/優遇条件の有無/無利息期間の有無 |

審査・融資スピード | 20点 | 即日融資の可否/審査スピード/Web完結型の手続き |

利便性・使いやすさ | 15点 | アプリ完結/返済方法の柔軟性/ATMの使いやすさ |

安心感・信頼性 | 15点 | 金融機関の知名度/セキュリティ対応/ブランド力 |

秘匿性・配慮の高さ | 25点 | 在籍確認の原則なし/郵送物なし(カードレス)/Web完結可/アプリ管理可 |

比較・採点の結果、以下のような総合スコアとなりました(※小数点以下切り捨て)。

カードローン | 総合得点(100点満点) | レーティング |

|---|---|---|

プロミス | 93 | ★★★★★ |

SMBCモビット | 92 | ★★★★★ |

アイフル | 91 | ★★★★☆ |

アコム | 90 | ★★★★☆ |

横浜銀行カードローン | 88 | ★★★★☆ |

千葉銀行カードローン | 87 | ★★★★☆ |

dスマホローン | 86 | ★★★★☆ |

レイクのカードローン | 85 | ★★★☆☆ |

みずほ銀行カードローン | 84 | ★★★☆☆ |

楽天銀行スーパーローン | 83 | ★★★☆☆ |

みんなの銀行ローン | 82 | ★★★☆☆ |

auじぶん銀行カードローン | 81 | ★★★☆☆ |

VIPローンカード | 79 | ★★★☆☆ |

三菱UFJ銀行カードローン「バンクイック」 | 78 | ★★★☆☆ |

イオン銀行カードローン | 77 | ★★☆☆☆ |

三井住友銀行 カードローン | 75 | ★★☆☆☆ |

本ランキングは会社員やパート・アルバイトなどを対象とした個人向けカードローンを中心に構成しています。ビジネスローンや学生向けローン、おまとめローンなど対象者や用途が絞られる商品については考慮していません。

また、サービス内容の変更により、ランキングは変動する可能性があります。

評価項目 | 得点 | 評価理由 |

|---|---|---|

金利の低さ+無利息特典 | 23/25 | 上限金利18.0%だが、30日間無利息サービスあり。 |

審査・融資スピード | 20/20 | 最短3分審査・即日融資可。Web完結にも対応。 |

利便性・使いやすさ | 15/15 | アプリ・Web完結対応。返済自由度も高い。 |

安心感・信頼性 | 15/15 | SMBCグループ運営で信頼性あり。 |

秘匿性・配慮の高さ | 20/25 | 在籍確認は原則なし・アプリ完結・郵送物なし。 |

プロミスは「即日融資・秘匿性・無利息期間」の3拍子がそろった消費者金融カードローンです。

SMBCグループの安心感があり、アプリ操作も直感的で使いやすい点が魅力。電話確認や郵送物も原則なしとなっており、初めての利用者にも向いています。

評価項目 | 得点 | 評価理由 |

|---|---|---|

金利の低さ+無利息特典 | 20/25 | 無利息期間はないが、金利は18.0%と平均的。 |

審査・融資スピード | 20/20 | WEB完結申込で即日融資可。審査時間も短い。 |

利便性・使いやすさ | 14/15 | アプリで借入・返済可能。コンビニATMも使いやすい。 |

安心感・信頼性 | 15/15 | SMBCグループ運営で信頼性は高い。 |

秘匿性・配慮の高さ | 21/25 | WEB完結なら電話連絡・郵送物なしにできる柔軟対応。 |

SMBCモビットは、SMBCグループの安心感とWEB完結型のスムーズな手続きが魅力。

無利息期間こそないものの、電話連絡や郵送物を避けたい方にとって非常に心強い仕組みが整っています。すぐに借りたい・周囲に知られたくない方におすすめです。

評価項目 | 得点 | 評価理由 |

|---|---|---|

金利の低さ+無利息特典 | 22/25 | 上限金利18.0%。初回30日間無利息サービスあり。 |

審査・融資スピード | 20/20 | 即日融資に対応。最短18分審査が可能。 |

利便性・使いやすさ | 14/15 | アプリの操作性に優れ、ATM・振込もスムーズ。 |

安心感・信頼性 | 15/15 | 消費者金融の老舗ブランドとしての高い実績あり。 |

秘匿性・配慮の高さ | 20/25 | 原則電話確認なし/カードレス可/郵送物なし。 |

アイフルは、審査の柔軟性と配慮のバランスに優れたカードローン。30日間無利息サービスもあり、急な出費にも対応可能です。アプリ完結、郵送なし対応など秘匿性も高く、他社と比べても気軽に利用しやすいでしょう。

評価項目 | 得点 | 評価理由 |

|---|---|---|

金利の低さ+無利息特典 | 22/25 | 上限金利18.0%。初回30日間無利息サービスあり。※ |

審査・融資スピード | 20/20 | 即日融資・来店不要でスピーディ。 |

利便性・使いやすさ | 14/15 | アプリ・ATMともに使いやすく、返済手段も豊富。 |

安心感・信頼性 | 14/15 | 三菱UFJフィナンシャル・グループ傘下の信頼性あり。 |

秘匿性・配慮の高さ | 20/25 | 郵送物なし可/アプリ対応◎/在籍確認も柔軟に対応。 |

アコムは、三菱UFJグループ傘下の信頼性と、即日融資・無利息期間という使い勝手を兼ね備えたカードローン。アプリ対応も洗練されており、利用していることが分かりにくいです。信頼性・利便性・柔軟性を重視する方にぴったりです。

※最新の情報ではない可能性がある

評価項目 | 得点 | 評価理由 |

|---|---|---|

金利の低さ+無利息特典 | 23/25 | 地銀系の中でも金利水準は良好。 |

審査・融資スピード | 16/20 | 即日性は弱めだが手続きはオンライン中心で進めやすい。 |

利便性・使いやすさ | 14/15 | 口座連携・アプリでの残高確認が容易。Web完結可能。 |

安心感・信頼性 | 15/15 | 地域密着の高い知名度と堅実運営。 |

秘匿性・配慮の高さ | 20/25 | Web中心で配慮はされるが在籍確認は基本あり。 |

横浜銀行カードローンは、上限金利が低めで信頼性が高い地銀ローン。神奈川県を中心とした地域密着型で、ATM網やサポートも充実しています。

評価項目 | 得点 | 評価理由 |

|---|---|---|

金利の低さ+無利息特典 | 22/25 | 上限金利は14.8%と低め。無利息期間なし。 |

審査・融資スピード | 16/20 | 即日融資は難しいが、比較的スムーズな審査。 |

利便性・使いやすさ | 14/15 | 千葉銀行のネットバンキングと連携/スマホ対応あり。 |

安心感・信頼性 | 15/15 | 地元の銀行として信頼度が高く、実店舗も利用可能。 |

秘匿性・配慮の高さ | 20/25 | 郵送や電話確認の簡略化は可能。 |

千葉銀行カードローンは、地域密着型の信頼と金利の低さが特徴です。即日融資や完全非対面には非対応ながら、千葉銀行ユーザーにとっては使いやすく、ある程度の秘匿性にも対応しています。

評価項目 | 得点 | 評価理由 |

|---|---|---|

金利の低さ+無利息特典 | 20/25 | 上限金利は年14.9%。無利息期間なし。 |

審査・融資スピード | 17/20 | 比較的スムーズな審査。即日対応はやや難。 |

利便性・使いやすさ | 14/15 | dアカウントで連携しやすい。アプリ操作も直感的。 |

安心感・信頼性 | 15/15 | NTTドコモ提供でブランド信頼性あり。 |

秘匿性・配慮の高さ | 20/25 | 書類提出など非対面完結可能。電話連絡がある場合も。 |

dスマホローンは、ドコモのdアカウントと連携して利用できる点が強み。即日融資には非対応ですが、アプリでの操作性やドコモならではのサポート体制が魅力です。秘匿性にもある程度配慮されており、スマホ1つで申込可能です。

評価項目 | 得点 | 評価理由 |

|---|---|---|

金利の低さ+無利息特典 | 23/25 | 365日間の無利息サービスあり。 |

審査・融資スピード | 17/20 | 最短即日融資に対応。審査も比較的早い。 |

利便性・使いやすさ | 13/15 | アプリ完結・ATM利用など利便性も高め。 |

安心感・信頼性 | 13/15 | SBI新生銀行グループとしての運営実績あり。 |

秘匿性・配慮の高さ | 19/25 | アプリ管理可だが、場合により郵送や連絡が発生。 |

レイクのカードローンは、365日無利息という独自の特典が魅力のカードローン。即日融資にも対応しており、緊急時にも頼りになります。柔軟な借入スタイルと返済設計が可能な点が評価ポイントです。

評価項目 | 得点 | 評価理由 |

|---|---|---|

金利の低さ+無利息特典 | 23/25 | 銀行系の中でも良水準。無利息期間なし。 |

審査・融資スピード | 14/20 | 即日性は弱いが、口座保有者は手続きがスムーズ。 |

利便性・使いやすさ | 14/15 | みずほ口座があれば使いやすい。Web完結対応。 |

安心感・信頼性 | 15/15 | メガバンクの圧倒的な信頼性。 |

秘匿性・配慮の高さ | 18/25 | 口座保有者は郵送物なし・Web完結も可能。 |

みずほ銀行カードローンは、低金利と大手銀行ならではの安心感が魅力。特にみずほ銀行の口座を持っていれば、郵送物なし・Web完結も可能。審査や融資までに時間がかかる点はありますが、金利を重視したい方におすすめです。

評価項目 | 得点 | 評価理由 |

|---|---|---|

金利の低さ+無利息特典 | 20/25 | 上限14.5%と低めだが、無利息期間はなし。 |

審査・融資スピード | 15/20 | 最短即日から審査回答が可能(※申込時間や状況による)。 |

利便性・使いやすさ | 13/15 | アプリで借入/楽天銀行口座とスムーズ連携。 |

安心感・信頼性 | 15/15 | ネット銀行の中でも高い知名度と楽天グループの安心感。 |

秘匿性・配慮の高さ | 20/25 | カードレス対応/書類郵送も基本なし/通知も抑えられている。 |

楽天銀行スーパーローンは、金利の低さとネット銀行ならではの利便性が魅力のカードローン。最短即日から対応しており、楽天銀行口座をお持ちの方は特にスムーズです。秘匿性にもある程度配慮されています。

評価項目 | 得点 | 評価理由 |

|---|---|---|

金利の低さ+無利息特典 | 18/25 | 上限年15.0%とやや高め。無利息特典はなし。 |

審査・融資スピード | 19/20 | 完全スマホ完結で審査・融資もスムーズ。 |

利便性・使いやすさ | 15/15 | アプリで完結。口座連携もスムーズ。 |

安心感・信頼性 | 12/15 | 若年層向けの新興ネット銀行で知名度はやや低め。 |

秘匿性・配慮の高さ | 18/25 | 郵送物ゼロ/電話確認も基本なし/通知設定も調整可。 |

みんなの銀行ローンは、完全スマホ完結型で若年層に人気のカードローン。郵送物が一切なく、通知にも配慮されており秘匿性の面でも優秀です。即日融資には非対応ですが、スムーズな審査とアプリの使いやすさが光ります。

評価項目 | 得点 | 評価理由 |

|---|---|---|

金利の低さ+無利息特典 | 20/25 | 上限金利17.5%と平均的。無利息期間なし。 |

審査・融資スピード | 16/20 | 即日融資は不可だが比較的スムーズな審査体制。 |

利便性・使いやすさ | 15/15 | au ID連携/ネットバンク管理で使いやすい。 |

安心感・信頼性 | 15/15 | KDDI×三菱UFJ銀行の合弁銀行で信頼性◎。 |

秘匿性・配慮の高さ | 15/25 | Web完結だが、条件により郵送や電話連絡があることも。 |

auじぶん銀行カードローンは、スマホでの利用やau ID連携など利便性が高い商品。即日融資には対応していませんが、ネット銀行利用者なら比較的スムーズです。

評価項目 | 得点 | 評価理由 |

|---|---|---|

金利の低さ+無利息特典 | 20/25 | 金利水準は平均的。無利息サービスなし。 |

審査・融資スピード | 17/20 | 比較的スピーディな対応。即日融資できるかは不明。 |

利便性・使いやすさ | 14/15 | 電話・Web対応/返済方法も豊富。 |

安心感・信頼性 | 14/15 | 信販会社系のためブランド面でも一定の信頼性あり。 |

秘匿性・配慮の高さ | 14/25 | カードレスを選択すれば郵送物なし。 |

VIPローンカードは、ORIX MONEYとして販売されていたカードローンで、返済方法やサービス面はしっかり整備されています。信販系の信頼感はあります。

評価項目 | 得点 | 評価理由 |

|---|---|---|

金利の低さ+無利息特典 | 22/25 | 上限金利14.6%と低め。無利息サービスなし。 |

審査・融資スピード | 14/20 | 審査に時間を要する場合も。最短翌日以降の融資。 |

利便性・使いやすさ | 14/15 | ATM無料・ネットバンク連携もスムーズ。 |

安心感・信頼性 | 15/15 | メガバンクの一角として圧倒的な安心感。 |

秘匿性・配慮の高さ | 13/25 | 郵送物あり。電話確認も原則あり。 |

バンクイックは、三菱UFJ銀行ならではの安心感と安定した金利水準が魅力です。一方で、在籍確認や郵送物の対応は避けられない場面も多く、秘匿性はそこまで高くありません。銀行系で信頼を重視したい方には選択肢として有効です。

評価項目 | 得点 | 評価理由 |

|---|---|---|

金利の低さ+無利息特典 | 23/25 | 上限金利13.8%と低め。無利息期間あり。 |

審査・融資スピード | 12/20 | 融資実行まで数日を要するケースが多い。 |

利便性・使いやすさ | 14/15 | イオン銀行ユーザーに便利。Web管理対応。 |

安心感・信頼性 | 15/15 | 大手流通系銀行としての安心感・実績あり。 |

秘匿性・配慮の高さ | 13/25 | 原則書類郵送・電話確認あり。Web申込自体は簡便。 |

イオン銀行カードローンは、上限金利の低さと銀行系ならではの安定感が特徴。イオン銀行ユーザーであればさらに使いやすいですが、郵送物や電話連絡を避けたい方にはやや不向きといえます。

評価項目 | 得点 | 評価理由 |

|---|---|---|

金利の低さ+無利息特典 | 20/25 | 上限金利年14.5%と低めだが、無利息期間はない。 |

審査・融資スピード | 14/20 | 最短当日融資に対応。 |

利便性・使いやすさ | 13/15 | Web完結、全国の三井住友銀行ATM、および提携コンビニATMで手数料無料。 |

安心感・信頼性 | 13/15 | メガバンクの信頼性は非常に高い。 |

秘匿性・配慮の高さ | 15/25 | 原則、電話での在籍確認がある。カードレスも条件付き。 |

三井住友銀行 カードローンは、サポート体制が手厚い安心感と低めの金利水準が魅力。最短当日融資にも対応しており、利便性も高いです。しかし、原則として在籍確認がある点や無利息期間がない点が、秘匿性や短期利用の面で減点となり、総合順位を下げました。

調査概要 | カードローン利用者の満足度調査 |

|---|---|

調査方法 | インターネットリサーチ |

調査時期 | 2024年12月〜 |

調査対象 | 日本に居住している18歳以上の男女 |

有効回答数 | 200件以上 |

調査機関 |

最終更新:2026年2月24日

・割賦販売法・貸金業法指定信用情報機関(最終アクセス:2026年2月14日)

・株式会社日本信用情報機構(最終アクセス:2026年2月14日)

・日本貸金業協会「貸金業法について」(最終アクセス:2026年2月14日)

・中国財務局「お金を借りる前に知ってほしいこと」(最終アクセス:2026年2月14日)

・金融庁「貸金業利用者に関する調査・研究」(最終アクセス:2026年2月14日)

Q. 消費者金融カードローンと銀行カードローンはどちらがおすすめ?

消費者金融カードローンと銀行カードローンは特徴が異なるため、状況に合わせて選ぶのがおすすめです。

結論から言うと、融資までのスピードを重視するなら消費者金融。金利の低さを重視するなら銀行カードローンがおすすめです。

消費者金融カードローンは、銀行カードローンと比較して融資スピードが速いです。最短数分で融資してくれるカードローンもあるので、今すぐお金が欲しい時にぴったりといえます。 一方の銀行カードローンは、消費者金融カードローンよりも低金利なのがおすすめポイント。とにかく利息を抑えてお金を借りたい方は銀行カードローンを選びましょう。ただし、銀行カードローンは消費者金融カードローンと比べて審査に時間がかかります。急な出費にはあまり向いていないので注意しましょう。

Q. 審査が甘い、借りやすいカードローンはある?

審査が甘いカードローンはありません。どのカードローンも審査基準にもとづいて判断しており、審査を甘くすることは考えにくいです。審査基準も公開されていないので、どのカードローンなら審査が甘いかを比較することもできません。 ただし、客観的なデータとして成約率を参考にすることはできます。審査が不安な方は、公式サイトで調べてみてください。

Q. 利用がバレないおすすめのカードローンはどれ?

バレにくさを重視するなら、カードレスやアプリで借入・返済が完結するカードローンがおすすめです。 ローンカードを使ってお金を借りるカードローンの場合、カードの郵送や使用で利用がバレる可能性が考えられます。 また、電話での在籍確認がないカードローンもおすすめ。勤務先に電話がかかってくるリスクがないので安心して利用できるでしょう。

Q. カードローンで50万円借りるなら、どのくらいの年収が必要?

50万円借りるのに必要な年収は一概にはいえません。カードローンによって審査基準が異なるため、同じ年収でもローンによって違う審査結果が出ることもあります。 参考として、消費者金融カードローンでは、年収の3分の1以上の金額は借りられない総量規制というルールがあります。そのルールを踏まえると、50万円を借りる場合は150万円以上の年収が必要です。ただし、150万円以上の年収があれば絶対に審査が通るわけではありません。

Q. カードローンとクレジットカードのキャッシング枠の違いは?

カードローンとクレジットカードのキャッシング枠の大きな違いは、審査のしくみと金利にあります。 まず、カードローンは申し込み時に審査が必ずあり、限度額を増額しない限りは審査なしで何度でも借入が可能です。 一方、クレジットカードのキャッシング枠は、クレジットカードの申し込み時にキャッシング枠を設定しておけば、審査なしでいつでもお金を借りることができます。 金利はカードローンのほうが低い傾向にあり、特に大きな金額を借りたい場合はカードローンのほうが低金利です。逆に、少額をすぐに借りたい場合はキャッシング枠がおすすめといえます。

Q. カードローンとフリーローンを比較した時にどちらがおすすめですか?

どちらを選ぶかは、個々の状況によって異なります。例えば、カードローンは、急な出費に備えたい・融資を急いでいる場合にメリットがあります。また、フリーローンの場合は、計画的に返済したい・まとまった金額を借りたい場合におすすめ。

Q. カードローンのおすすめな選び方はありますか?

カードローンを選ぶ際には、金利、融資スピード、無利息期間、そして自身のニーズに合ったサービス内容を比較検討することが重要となります。特に、金利の面では支払総額に影響をもたらすため、低金利のカードローンを選ぶことをおすすめします。

今すぐお金が必要な際におすすめの、最短即日でお金を借りる方法を紹介しています。また、審査なしでお金を借りる方法や、状況別・目的別にお金を借りる方法も紹介しています。

2026.02.24

今すぐお金が必要なときに、おすすめの解決策を状況別にまとめました。また審査なし・借りる以外・NG行動なども紹介しています。

2026.02.24

家賃が払えなくなってしまうとどうなるのかについて解説しています。また、家賃が払えない時の対処法や公的制度、最短融資可能なカードローンを紹介しています。

2026.02.24

「無職でもお金を借りる方法が知りたい」と悩んでいる方向けに無職・ニートの方がお金を借りる方法についてまとめました。また状況別に無職の方がお金を借りる方法も紹介しています。

2025.12.08

お金を使いすぎてしまう人に、共通する特徴を行動や心理的な面から解説しています。また、お金を使いすぎないための具体的な対策も紹介しています。

2025.07.03

監修者の岩田さんへクレジットカードに関するインタビューを実施しました。専門家の視点から疑問点に回答していただきましたので、気になる方はぜひ最後まで読んでみてください。

2025.06.25

ココモーラの監修者をしてくださっている金子さんへカードローンに関するインタビューを実施しました。専門家ならではの視点で疑問点に回答してくださったので、ぜひ参考にしてください。

2025.06.25

現役FPである水野さんへカードローンに関するインタビューを実施しました。専門家ならではの視点で疑問点に回答してくださったので、ぜひ参考にしてください。

2025.06.24

銀行系カードローンの利用経験がある方を対象に、審査に通過した際の年収、審査の所要時間、在籍確認の有無などについてアンケート調査を実施しました。

2025.06.25

消費者金融系カードローンの利用経験がある方を対象に、利用したことのあるカードローンや審査に通過した際の年収などについてアンケート調査を実施しました。

2025.06.25

さらに表示

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}