個人事業主向けクレジットカードおすすめ20選!開業前に発行可能?

また、個人事業主にとって時間がかかる経費業務は会計ソフトとの連携によってスムーズに。利用限度額が高めに設定されているカードも多く、資金繰りの改善にも役に立ってくれるでしょう。個人事業主がクレジットカードを発行する際には、自身のビジネススタイルに合わせたカードを選ぶことが重要です。

しかし、法人カードは種類が多くどれが個人事業主でも発行できるクレジットカードなのかわかりにくいですよね。そこで本記事では、個人事業主におすすめのクレジットカードをランキング形式で紹介していきます。年会費やビジネス向けの特典などを比較しているのでぜひチェックしてみてください。

- 人気

- 最大還元率

キャンペーン

新規入会&条件達成で10,000円相当のVポイントプレゼント

※カード入会月+2ヵ月後末までに20万円利用でポイントプレゼント

年会費永年無料で作りやすい!

登記簿謄本や決算書不要で申し込める。

4.0

50代

・男性

(会社員)

さらに表示

注釈についての記載

対象の三井住友カードと2枚持ち且つ対象のご利用をすることが条件です。

対象の個人カードとの2枚持ちが条件です。

年会費永年無料でポイントは通常の2倍!

最短5分の即時発行で会計処理業務を大幅に効率化。

注釈についての記載

モバイル即時入会サービスはJCB公式サイト経由のみ対象

モバ即の入会条件は以下2点になります。

①9:00AM~8:00PMで申込み。(受付時間を過ぎた場合は、翌日受付扱い)

②顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

モバ即での入会後、カード到着前の利用方法について、詳しくはJCB公式サイトをご確認ください。

最短5分で発行できます(個人名義口座のみ)。

プレゼントポイントはOki Dokiポイントとなります。還元率は交換商品により異なります。Oki Dokiポイントのプレゼント額は条件達成ごとの合算ではなく、利用合計金額に応じて適用されます。

キャンペーン

新規入会特典として最大4万ポイント獲得可能

プライベートでも使える特典が豊富。

起業したばかりでも申し込める法人カード。

5.0

30代

・男性

(会社員)

さらに表示

注釈についての記載

キャンペーン

新規入会&利用で最大60,000円相当プレゼント※

会計ソフトと連携で業務効率アップ。

業界初のサイバーリスク保険付帯で安心。

4.0

30代

・男性

(会社員)

さらに表示

注釈についての記載

プレゼントポイントはOki Dokiポイントとなります。還元率は交換商品により異なります。Oki Dokiポイントのプレゼント額は条件達成ごとの合算ではなく、利用合計金額に応じて適用されます。

キャンペーン

新規入会+条件達成で最大25,000相当プレゼント

条件クリアで翌年以降の年会費永年無料!

2枚持ちで管理しやすい法人ゴールドカード。

注釈についての記載

対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。毎年、年間100万円のご利用が必要となります。

キャンペーン

入会&条件達成で最大17万ポイント獲得可能

出張や会食もスムーズに準備できる!

ビジネスシーンで活躍する特典が充実した1枚。

3.0

30代

・男性

(会社員)

さらに表示

注釈についての記載

カード独自の特典とブランドの優待が使える。

経費精算から会食の特典まで幅広いのが特徴です。

4.0

60代

・男性

(会社員)

さらに表示

注釈についての記載

キャンペーン

新規入会・利用で最大8,000円相当プレゼント

※1ポイント最大5円相当のアイテムと交換の場合となります。

※交換商品によっては、1ポイントの価値は5円未満になります。

年会費永年無料で維持コスト0!

初めて法人カードを作る方におすすめ。

5.0

50代

・男性

(事務)

さらに表示

注釈についての記載

キャンペーン

新規入会&利用で最大60,000円相当プレゼント

初年度年会費無料で十分なサポート。

出張や接待がよりスムーズになる法人カード。

注釈についての記載

プレゼントポイントはOki Dokiポイントとなります。還元率は交換商品により異なります。Oki Dokiポイントのプレゼント額は条件達成ごとの合算ではなく、利用合計金額に応じて適用されます。

より余裕のある旅行や出張を実現。

最大限の優待を付帯した法人向けプラチナカード。

注釈についての記載

プレゼントポイントはOki Dokiポイントとなります。還元率は交換商品により異なります。Oki Dokiポイントのプレゼント額は条件達成ごとの合算ではなく、利用合計金額に応じて適用されます。

- 年会費

- 22,000円(税込)

- 審査・発行期間

- 最短3営業日

- 還元率

- 0.5% 〜1.125% JALのマイル還元率最大1.125%

4.4

(5件)

公私問わず使えるお得な特典が豊富。

初年度年会費無料で登記簿の提出も不要。

4.0

40代

・男性

(総務)

さらに表示

注釈についての記載

2025年6月1日以降商品性改定に伴い年会費が33,000円(税込)に変更となります。

無期限のポイントで経費削減。

営業や出張でのサポートが手厚い。

注釈についての記載

経費や納税でポイントが貯まる。

ビジネスシーンで活用できる特典が充実。

注釈についての記載

- 年会費

- <VISA・Mastercard>本会員:13,475円、使用者:440円(税込) <JCB>本会員:12,925円、使用者:825円(税込)

- 審査・発行期間

- 2~3週間

- 還元率

- 0.5% 〜1% (ANAマイル)

キャンペーン

カード入会で2,000マイル相当プレゼント(JCB)

毎年2,000マイル付与+マイルが25%上乗せ!

コスパよくANAマイルが貯まる。

注釈についての記載

キャンペーン

新規入会後、条件達成で最大7,000オリコポイントプレゼント

国際ブランドごとにビジネス特典が付帯。

お得な年会費のビジネスゴールドカード。

注釈についての記載

カードを選択

カードを選択

ポイント還元率

シミュレーション

※シミュレーション結果は、概算値です。あくまで目安としてご利用ください。実際のポイント還元率は、カード会社のポイント還元率や利用先によって異なります。

クレジットカードを比較

個人事業主におすすめなクレジットカードを多数紹介してきました。ここからは個人事業主向けクレジットカードの選び方や個人用クレジットカードと分けるメリットなどを解説していきます。

目次

個人事業主向けクレジットカードの検証ポイント

ココモーラでは個人事業主向けクレジットカードを集めて、徹底的に比較検証しました。

1.年会費

個人事業主向けクレジットカードの年会費を「永年無料」「条件付きで永年無料」などに分けて、検証を行いました。

2.限度額

平均的な限度額のものから、ゴールドやプラチナなどの高額な上限のものまでを分けて、個人事業主向けクレジットカードの比較を行いました。

3.還元率

還元率が0.5%の平均的なものから、1.0%以上の高還元率のものまでを分けて、個人事業主向けクレジットカードの検証を行いました。

4.ビジネス向け特典

旅行や出張に関する優待があるものや、グルメに関する優待があるものまでを分け、個人事業主向けクレジットカードの評価を行いました。

-すべての検証はココモーラ編集部で行っています-

個人事業主はコストと業務効率化でクレジットカードを選ぼう

個人事業主がビジネス向けのクレジットカードを持つなら、コストの安さと業務効率が上がる特典の有無で選ぶのがおすすめ。個人事業主は企業と異なり、自分で経費を支払わなければなりません。そのため、年会費無料の法人カードが賢明といえます。

また、会計業務や確定申告も自分で行うことから、経費関連の業務がスムーズになる特典がついたクレジットカードが良いでしょう。この2点からおすすめでできる法人カードを紹介します。

JCB CARD Biz ONE | マネーフォワード ビジネスカード  | |

| 年会費 | 永年無料 | 永年無料 |

| 基本ポイント 還元率 | 1.0% | 1.0% |

| 連携できる 会計ソフト | freee 弥生会計 マネーフォワードクラウドなど | freee 弥生会計 マネーフォワードクラウドなど |

| ETCカード | ◯ | × |

| 従業員カード | × | ◯ |

| その他お得な特典など | 法人の本人確認書類が 不要 | 明細をリアルタイムで 反映できる |

JCB CARD Biz ONEとマネーフォワードビジネスカードは、どちらも年会費永年無料で、さまざまな会計ソフトと自動連携できる法人カード。さらに、還元率も1.0%なのでポイントも貯まりやすいのが特徴です。

ETCカードや従業員向けカードの発行に制限はありますが、仕事のスタイルで選択すればそこまで大きな影響はないでしょう。

JCB CARD Biz ONEは発行スピードの速さや提出書類の少なさ、ポイント還元率に強みがあります。優待店での決済で最大21倍のポイントを獲得できるため、商談や外食が多い方にぴったりです。

一方のマネーフォワードビジネスカードは明細管理の手軽さが魅力。明細のリアルタイム反映はもちろん、スマホから明細に領収書を添付することもできます。ペーパーレスで経費を管理できるので、経費関連の作業に無駄な時間を使いません。

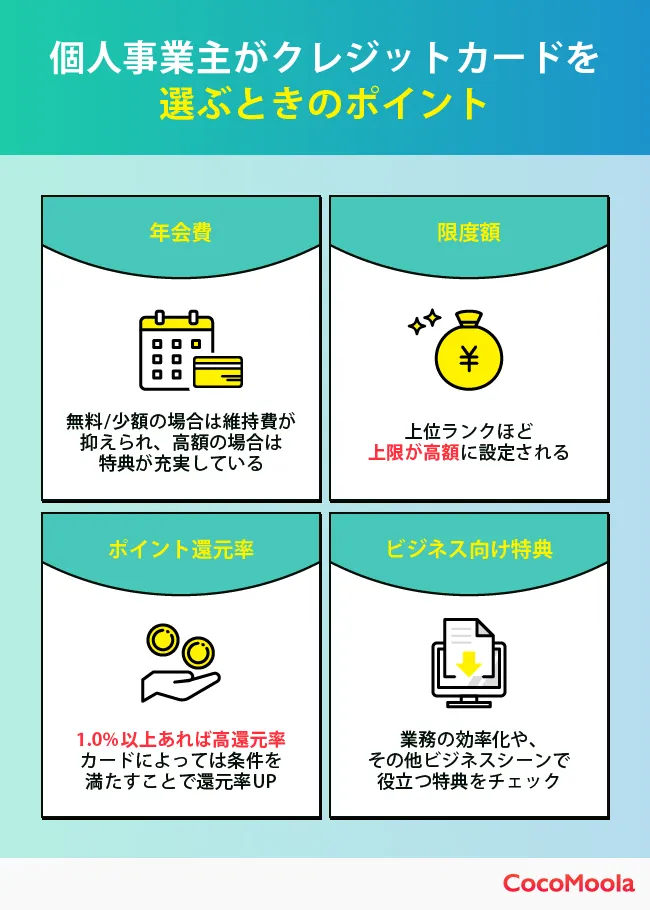

個人事業主がクレジットカードを選ぶときのポイントは?

個人事業主向けクレジットカードを選ぶときは、以下のポイントに注目してみましょう。

- 年会費

- 限度額

- ポイント還元率

- ビジネス向け特典

年会費

個人事業主向けのクレジットカードを選ぶ際は、年会費を確認するのがおすすめです。

なるべく維持費を抑えたい個人事業主は、年会費無料のクレジットカードが最適。サービスや特典もシンプルであることが多いですが、十分使いやすいです。

反対に、ビジネス向け特典を活用したい個人事業主や、高額の旅行傷害保険を希望する個人事業主は、年会費有料のクレジットカードがぴったりでしょう。

無料で空港ラウンジ利用や会計ソフトの優待、コワーキングスペースの割引など、様々な特典が利用可能です。さらに、最高1億円補償の海外旅行傷害保険が付帯しているクレジットカードもあり、出張の際も安心できます。

限度額

経費をクレジットカードでたくさん払う予定の個人事業主は、限度額もチェックしておくのがおすすめです。

設定される限度額の上限は、クレジットカードによって様々。ゴールドやプラチナなど、ランクが上位のほうが高額な上限を設定してもらえることが多いです。

モーラ博士

備品代や交通費などで経費が嵩みやすい人は、ゴールドカードやプラチナカードの中から選ぶと安心じゃぞ!

ポイント還元率

ポイントをお得に貯めたい個人事業主は、還元率に注目しましょう。

還元率の平均は0.5%なので、1.0以上あれば高還元率と言えます。また、普段からよく利用するお店やサービスでも還元率がアップする個人事業主向けクレジットカードも、効率よくポイントを集められるでしょう。

例えば、三井住友カード ビジネスオーナーズは、対象の三井住友カードと2枚持ちすると還元率が最大1.5%になります。プライベート用とビジネス用で使い分けたい人にぴったりです。

モーラ博士

中にはポイントが貯まらない個人事業主向けクレジットカードも。申し込み前にしっかり確認するのがおすすめじゃ!

ビジネス向け特典

同じビジネスカードでも、ある程度人数がいる法人企業に向いているものと、個人事業主でも使いやすいものがあります。たとえばETCカードを枚数無制限で発行できる特典は、個人事業主だと使わないですよね。

個人事業主に役立つビジネス特典としては、利用履歴の即時反映や経費業務を減らせるツールがあります。出張が多い方であれば、宿泊に関するサービスがあるビジネスカードがおすすめです。

ココちゃん

たしかに、使わないサービスがあっても意味ないもんね。その特典が必要かどうか考えてから選ぶと良さそう!

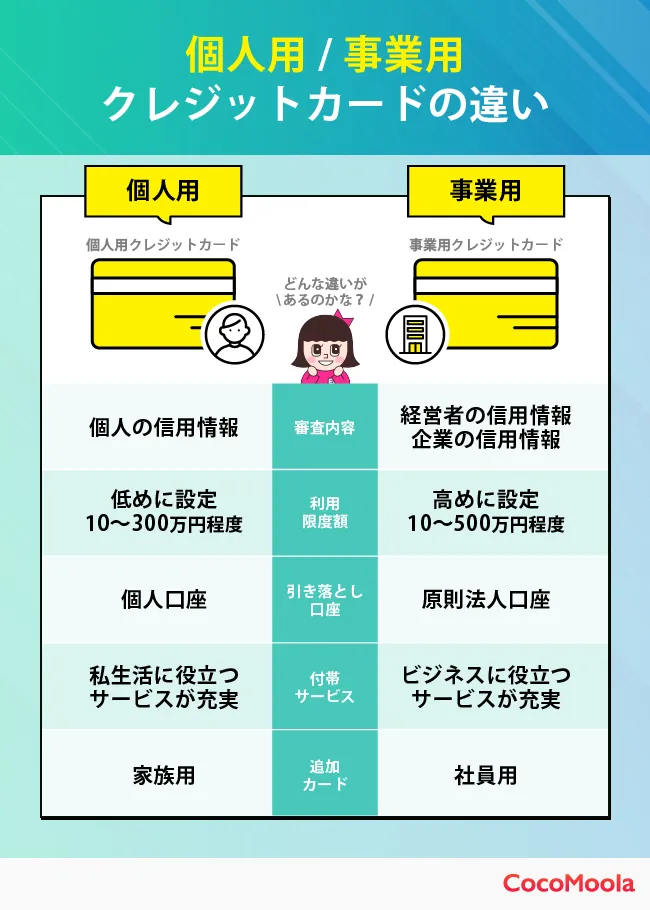

個人用クレジットカードとビジネスカードの違いとは?

そもそも、ビジネスカードとは法人や個人事業主を対象としたクレジットカードです。

ビジネス関連の場面で使うことを想定されたクレジットカードなので、付帯サービスがビジネス向けのものであり、利用限度額も高めに設定されています。

個人用クレジットカードとビジネスカードの違いを、以下にまとめました。

| 個人用クレジットカード | ビジネスカード | |

|---|---|---|

| 利用限度額 | 低め 10万円〜1,000万円ほど | 高め 500万円〜1億円ほど |

| 引落口座 | 個人口座 | 法人口座 |

| 必要書類 | 運転免許証 マイナンバーカードなど | 登記簿謄本 印鑑証明書 代表者の運転免許証など |

| 審査 | 個人の信用 | 企業の信用 代表者の信用 |

| 付帯サービス | 個人向け | ビジネス向け |

まず、個人用クレジットカードは限度額が低めです。一般ランクだと最高でも100万円であることがほとんど。対してビジネスカードは、一般ランクでも限度額が500万円になることもあるため、資金繰りに余裕を作りやすいでしょう。

そのほか、ビジネスカードを申し込む際に登録できる口座は法人口座のみ。個人事業主の方は、法人口座のほかに屋号付き口座を登録することができます。また、必要書類も本人確認書類に加えて、確定申告書を求められることが多いです。

付帯サービスにも大きな違いがあります。個人向けのクレジットカードには、プライベートや日常で使える特典が付いているのが一般的。一方、ビジネスカードには事業やビジネスシーンで役立つ特典が付いています。

個人事業主は個人用と事業用でクレジットカードを分けるべき?

個人用と事業用を作ることで引き落とし口座が別になりお金の流れが把握しやすくなるので、クレジットカードを分けるのがおすすめです。

個人用と事業用のクレジットカードを分けないと、どちらの用途で使用したのかわからず、経費の管理が難しくなります。

事業用のクレジットカードはビジネス向けの特典やサービスが充実しており、業務効率化にもぴったりです。

例えば、仕事で使えるコワーキングスペースの優待サービスや、出張時の病気やケガに備えられる国内外の旅行損害保険などがあります。

税務のリスクを軽減してビジネスに集中するためにも、個人用と事業用でクレジットカードを分けて利用しましょう。

モーラ博士

インボイス制度により事業経費の証明が求められる場面が増えておるぞ。事業用のクレジットカードで明細を管理すると便利じゃ。

参考:中岡孝剛・藤原賢哉・鞆大輔 「我が国事業者におけるキャッシュレス決済サービスの利用実態:導入が経営成果に与える影響の調査」

個人事業主がクレジットカードを作るメリットは?

個人事業主がクレジットカードを作るメリットはたくさんあります。

- 経理業務を効率化できる

- プライベートな支払いと分けられる

- ビジネス向けサービスを利用できる

- 資金繰りに余裕ができる

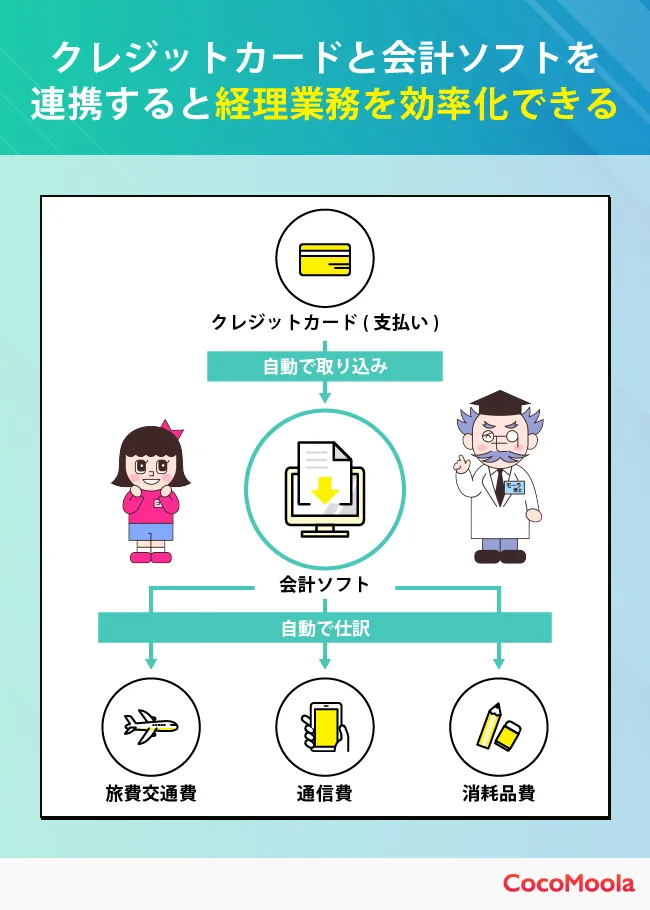

経理業務を効率化できる

個人事業主向けクレジットカードを発行すれば、経理業務を効率化することができます。

クレジットカードは「freee」や「弥生会計」などのクラウド型会計ソフトと連携させることが可能。自動で利用明細を帳簿に反映してくれるので、経理作業の手間を省けます。

また、領収書を一枚ずつ手入力する必要もなくなるため、漏れを防げる点もメリットです。

モーラ博士

JCBカードBizのように、会計ソフトの無料キャンペーンを実施している個人事業主向けクレジットカードもあるぞ!

参考:個人事業主におすすめ会計ソフト|クラウド業務管理ソフト「スプレッドオフィス」

プライベートな支払いと分けられる

事業用クレジットカードの作成により、プライベートな支払いと分けられる点もメリットです。

一枚のクレジットカードで支払っていると、「プライベートな支払いだったか経費だったか」ということをいちいち思い出しながら作業しなければいけません。振り分けを間違えることもあるでしょう。

個人事業主向けのクレジットカードを発行すれば、そういった労力やリスクを減らすことが可能です。

モーラ博士

クレジットカードは分けても口座を分ける必要はないぞ。同じ口座を登録すれば、一括でお金を管理できて快適じゃ!

参考:【完全保存版】経費を増やして税金を減らす方法とは?!個人事業主なら必ず知っておきたい節税対策大公開!!|専門家の相談室

参考:フリーランスエンジニアになるには?失敗しない準備と独立方法を解説|リバティーワークス

ビジネス向けサービスを利用できる

個人事業主向けクレジットカードを持つと、ビジネス向けサービスを利用できることがあります。例えば、コワーキングスペースの割引・名刺管理・対象レストランでの優待などです。

そのほかにも、出張の際に便利な空港ラウンジを無料で利用できたり、手荷物を特別価格で配送できたりします。

モーラ博士

それぞれの個人事業主向けクレジットカードごとに付帯しているサービスは異なるぞ!

資金繰りに余裕ができる

個人事業主にとって、クレジットカードを持つことで資金繰りがラクになるのは大きなメリットです。

クレジットカードの支払いは通常1〜2か月後の引き落としになるため、急な出費が必要になっても手元の現金をすぐには減らさずに済みます。

また、個人事業主向けクレジットカードは一般的なクレジットカードに比べて利用限度額が高めに設定されているものが多いため、大きな支払いがあるときも安心です。

さらに、分割払いやリボ払いなどを上手く活用することでより柔軟にキャッシュフローを管理できるため、計画的な資金運用が可能です。

モーラ博士

運転資金を少しでも楽にしたい人にとって、個人事業主向けクレジットカードが心強い味方になるじゃろう。

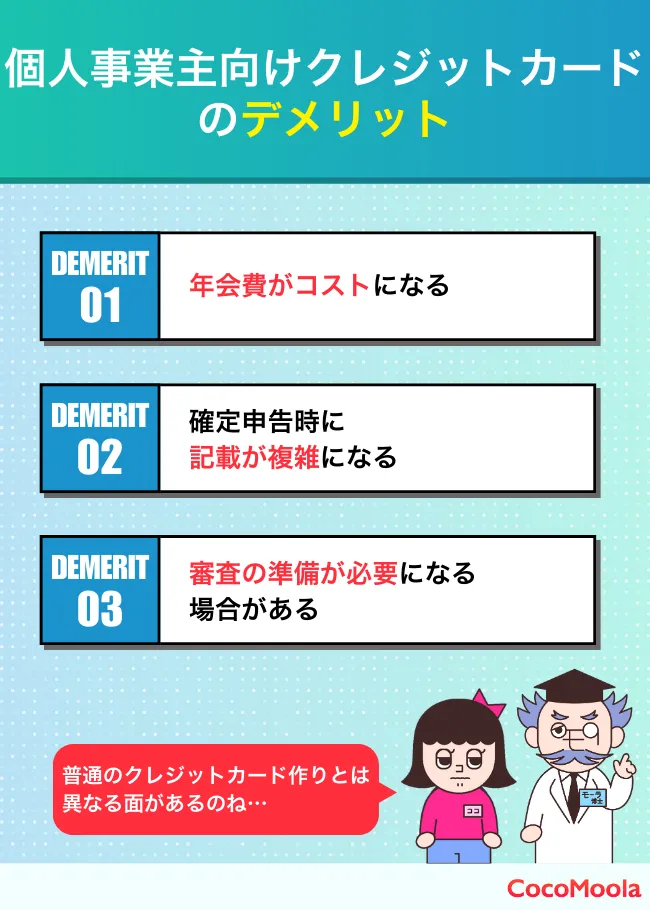

個人事業主がクレジットカードを作るデメリットは?

個人事業主がクレジットカードを作るデメリットは、以下の3つです。

- 年会費がコストになる

- 確定申告時に記載が複雑になる

- 審査の準備が必要になる場合がある

年会費がコストになる

個人事業主がクレジットカードを作る場合、経理業務を効率化できるなどのメリットがある一方で、年会費がかかる点には注意が必要です。

とくに個人事業主になったばかりで収入が安定しない方は、クレジットカードの年会費が負担に感じることがあるでしょう。

ビジネス向けクレジットカードは、個人用カードよりも特典やサービスが充実しているため、数千円から数万円の年会費が設定されていることが多いです。

カードを作る際は事業規模やクレジットカードの利用頻度に応じて、年会費以上のメリットが得られるか慎重に検討しましょう。

確定申告時に記載が複雑になる

個人事業主がカードを作ると、確定申告時に収支の記載が複雑になりがちです。とくに複数枚のカードを作成したり、プライベートな支出と事業経費を混ぜると、確定申告書の作成が煩雑になる可能性があります。

モーラ博士

正確に収支の仕分けを行わないと、税務上のトラブルにつながることもあるぞ。

プライベートとビジネスのカードを使い分ける手間や、記帳や領収書の管理が発生する手間が増え、経理作業の負担が増えることも考えられます。

参考:副業で確定申告しない人が多いけど結局どうなるの?バレる理由と罰則|ソロ活@自由人BLOG

参考:【知って得する】クレジットカード払いでも領収書は発行できる!?|みんなの貸会議室

審査の準備が必要になる場合がある

個人事業主がクレジットカードを作成する際、確定申告書や事業計画書などの提出を求められることがあり、場合によっては書類の準備が必要です。

とくに、新規事業の場合や収入が不安定な場合は審査が厳しい傾向にあり、カード発行までに時間がかかることがあります。

個人事業主向けクレジットカードの場合は、審査基準が厳しく設定されている場合が多いため、提出書類の数も増えがちです。

少しでも早くビジネスカードを手に入れたい方は、事前に必要な書類を整え、スムーズにカードを受け取れるようにしましょう。

個人事業主は業務・経費精算・確定申告など多岐にわたる作業を1人で行うため、労働にかかわる時間が増えてしまいます。集客アップの1つでもあるホームページやSNSなどを外部に委託するなど、工夫が必要です。

ホームページ作成|大阪のオフィスSASAJIMA

参考:岐阜のホームページ制作会社|sober design

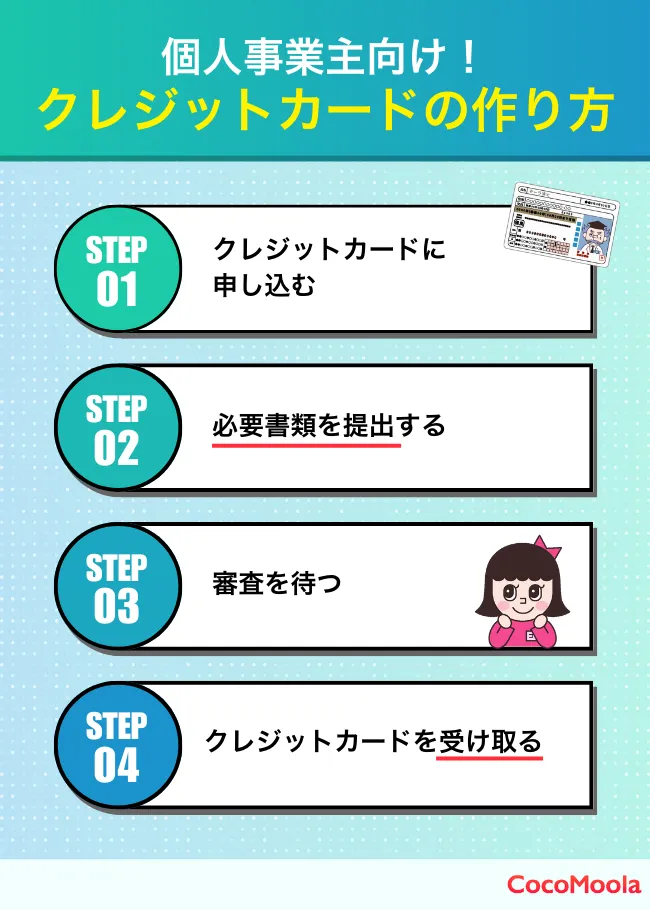

個人事業主向けクレジットカードの作り方とは?

ここからは、個人事業主向けにクレジットカードの作り方を紹介していきます。

【1】クレジットカードに申し込む

まずは、クレジットカードの公式サイトへ行って、申し込みボタンを押しましょう。

申し込みフォームのページに遷移するので、個人情報・収入・口座情報といった必要事項を入力してください。

入力する情報は間違えないように注意しましょう。審査にかかる時間が伸びたり、最悪発行できなくなったりするためです。

ココちゃん

提出前に繰り返しチェックしよう!

【2】必要書類を提出する

必要事項を入力できたら、必要書類を提出してください。

主に提出を求められるのは、本人確認書類と呼ばれるものです。本人確認書類として使用できる書類を以下にまとめました。

- 運転免許証

- マイナンバーカード

- 住民票の写し

- 健康保険証

- 在留カード

- 公共料金の領収証書

- 国税の領収証書/納税証明書

上記のいずれか1種類、もしくは2種類を求められることが多いです。予め用意しておきましょう。

また、本人確認書類の他にも、確定申告書や収支内訳書などの収入証明書を提出しなければならない場合があります。そちらも探しておくとスムーズに進められるでしょう。

【3】審査を待つ

必要書類を提出できたら審査に入ります。個人事業主がクレジットカードを申し込んだ場合、早くて数日、遅くて1週間〜2週間ほど審査を要することが多いです。

個人事業主のクレジットカードの審査は個人向けとは異なり、フリーランスとしての収入や業績をもとに返済能力があるかがチェックされるため。それに加えて本人確認や信用情報の照会も実施されます。

モーラ博士

早めにクレジットカードを使い始めたい個人事業主は、余裕を持って申し込もう。

【4】クレジットカードを受け取る

審査に通ったら、クレジットカードが発行されます。

クレジットカードは簡易書留で届くので、時間を調整して受け取ってください。本人以外の家族や友人は受け取れないので注意しましょう。

また、受け取る際には顔写真付きの本人確認書類を提示する必要があります。免許証やマイナンバーカードなどを近くに出しておくと良いでしょう。

クレジットカードを受け取ったら会計ソフトと連携させよう

クレジットカードを受け取ったら、freee会計や弥生会計などの会計ソフトと連携させておくと、経理業務がスムーズになります。

- 利用する会計ソフトにログインする

- 案内に沿ってクレジットカードを登録して同期させる

- 必要に応じて口座と連携させる

会計ソフトにログインして連携の操作を行なっていきます。基本的には案内に沿って手順を踏んでいくだけなので、非常に簡単です。

監修者の辻本さんへ個人事業主向けクレジットカードのインタビューを実施!

普段から法人用のクレジットカードを使っていらっしゃる監修者の辻本さんにインタビューを実施しました。

ビジネス用のクレジットカードを発行しようか迷っている個人事業主の方は、ぜひ参考にしてください。

ーー個人事業主がクレジットカードを選ぶときに重視すべきポイントは何ですか?

商品の仕入れなどで高額な支出が予想される場合、限度額の高い個人事業主向けクレジットカードを選ぶことが重要です。

限度額が不足すると支払いに支障をきたし、ビジネスチャンスを逃す原因にもなるからです。

個人事業主向けクレジットカードの中には限度額が100万円以上のカードも存在しているため、事前に限度額を確認しておき、なるべく100万円以上の限度額になるものを選びましょう。

ーー個人事業主向けクレジットカードと会計ソフトを連携させると、具体的にどのような業務が効率化されますか?

個人事業主向けクレジットカードと会計ソフトを連携させることで、大幅な経費処理の効率化が期待できます。

具体的には、カードでの支出が自動的に会計ソフトに記録され、手動での入力ミスや記録漏れを防ぐことが可能です。

その後は処理されたデータをもとに、経理担当者が勘定科目に誤りがないかなどを確認するだけでよいため、労働時間の削減にも寄与できます。

ーー個人事業主が活用するべき特典やサービスはありますか?

個人事業主向けクレジットカードには、さまざまな特典やサービスが提供されています。

例えば、法人カード同様、空港ラウンジの無料利用や海外旅行保険の付帯、加えて規定回数まで無料で税理士や弁護士などに相談できるサービスもあります。

その他にもETCカードの発行を無料で実施している個人事業主向けクレジットカードもあるため、自身にとって必要なサービスを受けられるものを選択することが大事です。

個人事業主向けカードを実際に使っている方にインタビューを実施!

実際に個人事業主向けクレジットカードを利用されている方にインタビューを実施しました。

個人事業主向けクレジットカードの使用感やビジネス特典などを詳しく教えていただけたので、ぜひ参考にしてください!

| トシトシtoshiさん 20代・男性・会社員 使っているクレジットカード:三井住友カード ビジネスオーナーズゴールド |

個人事業主向けクレジットカードに対する専門家コメント

今回紹介した個人事業主向けクレジットカードについて、ココモーラの監修者お二人にコメントをいただきました。個人事業主向けクレジットカード選びの参考に、ぜひ最後までご覧ください。

三井住友カード ビジネスオーナーズ

法人カードでは珍しい年会費が永年無料のカードです。利用可能枠が最大500万円と高めに設定されているのも嬉しいポイント。幅広い層の個人事業主におすすめできるクレジットカードです。

アメリカン・エキスプレス・ビジネス・ゴールド・カード

年会費はやや高額なものの、マーケティングや経理、HRなどビジネスに役立つ特典が豊富にあります。他にも、空港ラウンジや手荷物宅配サービスなどもあり、日々の出張を快適にしてくれるでしょう。

JCB一般法人カード

年会費は1,375円と比較的安価な法人カードです。

弥生やfreeeなどの会計ソフトと明細を簡単に提携できるため、会計作業の効率化を図りたい方にふさわしいでしょう。

ダイナースクラブ ビジネスカード

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード

追加カードやETCカードまでも永年無料で発行できるお得な個人事業主向けクレジットカードです。各種ビジネス向けWebサービスのご利用で、ポイント還元率が4倍にアップ。貯まったポイントは期限を気にせず好きなタイミングで使うことができます。

個人事業主が持つクレジットカードに関するアンケート調査

| 調査方法 | フリージーを使用した独自調査 |

| 調査対象 | 18歳以上の男女 |

| 調査対象者数 | 36人 |

| 職業比率 |

会社員(正社員):0人(0%) 会社員(契約・派遣社員):0人(0%) 経営者・役員:0人(0%) 公務員(教職員を除く):0人(0%) 自営業:26人(24.07%) 自由業:10人(9.26%) 医師・医療関係者:0人(0%) 専業主婦:0人(0%) 学生:0人(0%) パート・アルバイト:0人(0%) 無職:0人(0%) その他:0人(0%) |

| 調査期間 | 2024年3月 |

| 調査地域 | 日本 |

個人事業主向けクレジットカードに関するアンケート調査結果の元データ(PDF)>>

個人事業主向けクレジットカードに関するアンケート調査結果の詳細>>

どのクレジットカードを持っていますか?

| 項目 | 回答者数(人) | 割合(%) |

|---|---|---|

| 三井住友カード ビジネスオーナーズ | 12 | 21.05% |

| アメックス・ビジネス・ ゴールド・カード | 2 | 3.51% |

| セゾンプラチナ・ビジネス・ アメックス・カード | 7 | 12.28% |

| JCB法人カード | 12 | 21.05% |

| JCBカードBiz | 1 | 1.75% |

| アメックス・ビジネス・ グリーン・カード | 5 | 8.77% |

| セゾンコバルト・ビジネス・ アメックス・カード | 2 | 3.51% |

| ダイナースクラブ ビジネスカード | 1 | 1.75% |

| UPSIDERカード | 1 | 1.75% |

| マネーフォワード ビジネスカード | 0 | 0% |

| オリコカード | 1 | 1.75% |

| セゾンプラチナ・ビジネス・ プロ・アメックス・カード | 2 | 3.51% |

| NTTファイナンス Bizカード | 1 | 1.75% |

| 楽天ビジネスカード | 4 | 7.02% |

| freeeカード | 3 | 5.26% |

| Airカード | 0 | 0% |

| その他 | 3 | 5.26% |

個人事業主に最も人気の個人事業主向けクレジットカードは「三井住友カード ビジネスオーナーズ」でした。

三井住友カード ビジネスオーナーズは年会費が永年無料なため、気軽に発行しやすいところが人気の理由でしょう。

また、対象の三井住友カードと2枚持ちすると還元率がアップするところも魅力。すでに三井住友カードを持っている人は、プライベートな支払いと経費を分けられるようになります。

次いでJCB法人カードも人気でした。ETCカードを年会費無料で発行できるため、車利用が多い個人事業主におすすめです。

モーラ博士

企業の役員や経営者にアンケートを取ったところ、JCB法人カードが最も人気じゃったぞ。

クレジットカードを選ぶ時に最も重視したポイントは?

| 項目 | 回答者数(人) | 割合(%) |

|---|---|---|

| 年会費 | 14 | 38.89% |

| ポイント還元率 | 7 | 19.44% |

| 発行スピード | 1 | 2.78% |

| 会計ソフトと連携できるか | 3 | 8.33% |

| 利用限度額 | 2 | 5.56% |

| ステータス | 4 | 11.11% |

| ビジネス向けの特典やサービス | 5 | 13.89% |

| 社員用カードの発行枚数や年会費 | 0 | 0% |

| ETCカードの発行枚数や年会費 | 0 | 0% |

| その他 | 0 | 0% |

個人事業主向けクレジットカードを選ぶ時、年会費に注目すると回答した人が最も多かったです。

年会費は経費として計上することもできますが、なるべくコストをかけたくないなら、年会費が永年無料の個人事業主向けクレジットカードを選びましょう。

永年無料であれば、もし使わなくなったとしても維持費がかかりません。念の為にクレジットカードを発行しておきたい個人事業主にもおすすめです。

年会費が永年無料のビジネスカードはあまり多くないですが、三井住友カード ビジネスオーナーズやセゾンコバルト・ビジネス・アメックスなどがあります。

参考:個人事業主の経費はどこまで落とせる?経費の種類と申告方法|フリーランスエンジニアの求人、案件サイト – Relance

クレジットカードを発行しようと思った1番の理由は?

| 項目 | 回答者数(人) | 割合(%) |

|---|---|---|

| 経費業務の効率化 | 10 | 27.78% |

| キャッシュレスの促進 | 10 | 27.78% |

| ポイントによる経費削減 | 2 | 5.56% |

| ビジネス向けサービスの活用 | 6 | 16.67% |

| 支払いの一本化 | 3 | 8.33% |

| ビジネスとプライベートの 支払いの区別 | 4 | 11.11% |

| 社員の経費の一括管理 | 1 | 2.78% |

| その他 | 0 | 0% |

クレジットカードを発行しようと思った理由として「キャッシュレスの促進」と「経費業務の効率化」に最も票が集まりました。

日本全体でキャッシュレス化の波が来ており、クレジットカードでしか支払いできないお店やサービスも増えてきています。それを受けてクレジットカードを発行しようと考える個人事業主が多いのかもしれません。

また、ビジネスカードには事業に役立つサービスがたくさん付帯しています。中でも、会計ソフトとの連携サービスがかなり便利です。

個人事業主の場合、1人もしくは少人数で経理業務をしている方も多いと思いますが、会計ソフトと連携すれば業務の効率化を図れます。

クレジットカードで支払ったものが自動的に精算されていくので、確定申告にも役立てることが可能です。

参考:フリーランスの税金は高すぎる?節税についても解説します | テクフリ

クレジットカードで決済しているものは何ですか?

| 項目 | 回答者数(人) | 割合(%) |

|---|---|---|

| 消耗品・備品 | 21 | 58.33% |

| 接待・交際費 | 14 | 38.89% |

| 交通費 | 13 | 36.11% |

| ガソリン代 | 18 | 50.0% |

| 水道や光熱費といった固定費 | 13 | 36.11% |

| 宿泊費 | 11 | 30.56% |

| 福利厚生費 | 9 | 25.0% |

| 広告宣伝費 | 8 | 22.22% |

| 税金 | 6 | 16.67% |

| 通信費 | 8 | 22.22% |

| その他 | 2 | 5.56% |

個人事業主にクレジットカードで支払っているものを聞いたところ、消耗品や備品を回答している方が最も多かったです。

それ以外にも、ガソリン代・交際費・交通費などにも回答が集まっていたため、かなり幅広い用途でクレジットカードが使われていると考えられます。

よく利用する特典・サービスは何ですか?

| 項目 | 回答者数(人) | 割合(%) |

|---|---|---|

| 会計ソフトと連携できる サービス | 14 | 38.89% |

| 飛行機や新幹線の 予約サービス | 10 | 27.78% |

| 空港~自宅の手荷物 宅配サービス | 10 | 27.78% |

| レストラン優待 | 6 | 16.67% |

| ホテル優待 | 4 | 11.11% |

| ゴルフ優待 | 4 | 11.11% |

| 空港ラウンジサービス | 9 | 25.0% |

| 福利厚生サービス | 1 | 2.78% |

| ショッピング保険 | 6 | 16.67% |

| 海外旅行保険 | 8 | 22.22% |

| 国内旅行保険 | 11 | 30.56% |

| 社員用カード | 2 | 5.56% |

| シェアオフィス・ コワーキングスペース優待 | 0 | 0% |

| その他 | 3 | 8.33% |

約40%の個人事業主が、会計ソフトと連携できるサービスと回答しました。

個人事業主の方の中には、経理業務や確定申告なども全て1人で行なっている方もいるのでは?そんな方はクレジットカードを会計ソフトと連携すれば、業務の効率化を図れるでしょう。

その他、空港ラウンジサービスや旅行保険にも票が集まっていたため、出張の際にそういった特典を利用している方が多いのだと考えられます。

参考文献

・経済産業省 中小企業庁「インボイス制度に関するQ&A」(最終アクセス:2025年5月2日)

・帝国データバンク「個人事業主一覧リストに関する支援資料」(最終アクセス:2025年5月2日)

・商経学叢 中岡孝剛・藤原賢哉・鞆大輔 「我が国事業者におけるキャッシュレス決済サービスの利用実態:導入が経営成果に与える影響の調査」(最終アクセス:2025年6月24日)

・財務省「個人向け国債に関するQ&A」(最終アクセス:2025年5月2日)

よくある質問

Q. 個人事業主がクレジットカードで経費を支払った場合、領収書はいらない?

もちろん、現金で経費を支払った時と同様に、領収書をもらっておいてもOK。クレジットカードなら仮に領収書をもらい忘れても、代用できるものがあるので安心です。

Q. 個人事業主がクレジットカードの審査に通りやすくなるポイントはある?

Q. 個人事業主は、法人カードと個人カードどちらにすべき?

法人カードは、専業の支出を個人の財布と分けられるため、複雑な経理作業が楽になります。

しかし、個人カードに比べて審査が通りにくい傾向にあるので、注意が必要です。

Q. 個人事業主の事業用クレジットカードは開業前に作るべき?

個人事業主として開業直後は収支状況が読めないことから、審査に通過しにくかったり選べるクレジットカードが減ってしまったりすることも。開業前に発行しておくと、個人事業主になったタイミングでのキャッシュフローがスムーズです。

この記事の監修者

育休中、フリーランス女性に向けて「社会制度」や「貯金・投資」に関するお役立ち情報を発信。

マネーコラムの執筆や記事監修も手がける。日経xwoman公式アンバサダー。著書「お金の使い方、貯め方教えて下さい」主婦の友社

ファイナンシャルプランナー

ファイナンシャルプランナー東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。

以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

有限会社バード商会

有限会社バード商会福岡の大学を卒業後、大手インフラ業界に就職。主に、ご家庭の光熱費削減や新電力の業務に約4年ほど従事。現在は、父の会社(有限会社バード商会)を継ぎ、独立系のファイナンシャル・プランナーとして活動中。専門分野は、家計改善(光熱費の見直し)と資産形成の分野。

FPの実績は、カードローン相談、光熱費の見直し、企業型確定拠出年金の導入、日本FP協会でアシスタント相談員、執筆などを行っている。

水野総合FP事務所代表。独立系ファイナンシャルプランナーとして個別相談、執筆・監修、講師、取材協力などマルチに活動。ライフプラン、資産運用、相続・資産承継といった幅広い相談内容に対応し、全国1000名を超える方から日本FP協会に寄せられる「くらしとお金」の電話相談を1年間担当。毎月20本以上の執筆・記事監修の他、大学や事業法人で講師を務め年80回登壇。学校法人専門学校非常勤講師として「投資の授業」を毎週行う。

消費生活ジャーナリスト。1952年生まれ。早稲田大学第一文学部卒業。

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

証券会社にて営業・経営企画部門、社長秘書等を行う。また、投資銀行業務にも携わる。

現在、不動産を含む資産運用と社会保障(特に年金)を主に、FP相談・執筆・講演・を行っている。東洋大学経営学部ファイナンス学科非常勤講師

マイホームの購入を考えていた際、お金の増やし方などに興味を持ったことがきっかけで「ファイナンシャル・プランナー」という資格があることを知る。その後、FP資格を取得し「お金の悩みを抱える人に対して、安心して人生を送ってもらえるようサポートしたい」という想いのもと、2006年に【FP事務所MoneySmith】を設立。お金の本質の理解やライフプラン設計の重要性を伝えるため、セミナーやコラムの執筆、個別相談など、幅広く活動を行っている。趣味は音楽鑑賞やギター演奏で、中でも洋楽ロックがお気に入り。

小樽商科大学卒業後、食品メーカーで営業企画を10年担当。夫の転勤に伴い退社・転居、不妊治療、高齢出産を経て、40歳で双子を出産。教育資金と老後資金の両立に不安を感じ、金融知識の重要性を痛感。メガバンク運用相談部門勤務を経て、独立。吉祥寺に「ライフ&キャリアデザイン」を開設し、教育資金や家計相談、マネーリテラシー教育を実践。

この記事の編集者・執筆者

大学卒業後、金融機関での勤務を経て株式会社ゼロアクセルに入社。金融商品に携わった経験を活かして、クレジットカードやカードローンなどのメディアを担当。

保有資格:FP(ファイナンシャル・プランナー)

フリーランスのライターとしてさまざまなジャンルの記事を執筆。ゼロアクセルに入社後は、主に金融関連のメディアを担当している。

クレジットカードに関するコラム

クレジットカード究極の1枚を紹介!選び方や1枚に絞るメリットも解説

【PR】 「クレジットカードを1枚に絞りたいけど、どれを選べばいいのか分からない…」と悩んでいる方は多いのではないでしょうか。市場にはさまざまな種類のクレジットカードがあり、その中から自分に合った1枚を選ぶのは簡単ではありませ…

2025.06.02

クレジットカード最強の2枚の組み合わせ!3枚持ちのおすすめも紹介

【PR、広告】 日本クレジット協会の「クレジットカード発行枚数調査」によると、2023年3月末時点で3億860万枚のクレジットカードが発行されているそうです。日本の人口で割ると、一人当たり約3枚持っている計算になります。 この…

2025.07.03

クレジットカードの種類一覧!国際ブランド・ランクなどの違いを解説

クレジットカードにはさまざまな種類があり、どれを選ぶべきか迷うことも多いでしょう。 国際ブランド、発行会社、そしてランクによってカードの特徴が異なるため、それぞれの違いをしっかり理解することが大切です。 しかし、…

2025.06.02

クレジットカードは何枚持ってるのが理想?複数枚持つメリットや注意点を解説

現金が手元になくても後払いにでき、ポイント還元も受けられるクレジットカード。JCBが2022年にまとめた「クレジットカードに関する総合調査」では、一般のクレジットカードの平均所有枚数は3枚とされています。 しかし、「クレジット…

2025.06.04

クレジットカードの作り方とは?学生や新社会人でも作れる方法を解説

【PR】 社会人であれば、日常的に使用している人も多いクレジットカード。JCBが2023年にまとめた「キャッシュレスに関する総合調査」では、一般のクレジットカードの保有率は87%にものぼっています。 しかし、「クレジットカード…

2025.06.04

クレジットカードが急に使えないのはなぜ?原因ごとに確認方法を解説

日常的にクレジット決済を利用していると「突然クレジットカードが使えなくなった」といったシチュエーションに遭遇することもあるでしょう。 なお、使えなくなる代表的な原因は「利用限度額の超過」や「支払いの遅延」です。ただ、ほかにも多…

2025.05.12

さらに表示

監修者インタビュー

監修者の鳥谷さんへクレジットカードに関するインタビューを実施!

独立系ファイナンシャル・プランナーとして活動中の鳥谷威さんにクレジットカードに関するインタビューを実施しました。 専門家ならではのコメントをいただけたので、気になる方はぜひ参考にしてみてください。 監修者 鳥谷 …

2025.01.30

監修者の伊藤さんへクレジットカードに関するインタビューを実施!

CFPの資格を持つ監修者の伊藤亮太さんにクレジットカードに関するインタビューを実施しました。 専門家ならではのコメントをいただけたので、気になる方はぜひ参考にしてみてください。 監修者 伊藤 亮太さん X 証券会…

2025.03.26

監修者の祖父江さんへクレジットカードに関するインタビューを実施!

2017年から「じんFP事務所」を営む監修者の祖父江さんへクレジットカードに関するインタビューを実施しました。 専門家ならではのアドバイスが欲しい方はぜひ参考にしてください。 じんFP事務所 代表 祖父江 仁美さ…

2025.01.30

監修者の水野さんへクレジットカードに関するインタビューを実施!

現役FPである水野さんへクレジットカードに関するインタビューを実施しました。 専門家ならではの視点で回答してくださったので、ぜひ参考にしてください。 監修者 水野 崇さん Facebook 水野総合FP事務所代表…

2025.03.21

監修者の岩田さんへクレジットカードに関するインタビューを実施!

監修者の岩田さんへクレジットカードに関するインタビューを実施しました。専門家の意見が気になる方はぜひ最後まで読んでみてください。 監修者 岩田 昭男さん youtube/Wikipedia/岩田昭男の上級カード道場 消費生活ジ…

2025.04.03

監修者の金子さんへクレジットカードに関するインタビューを実施!

現役FPである金子さんにクレジットカードについてインタビューを実施しました。 専門家ならではの意見をまとめてくださったので、気になる方はぜひ最後まで読んでみてください。 監修者 金子 賢司さん X ファイナンシャ…

2025.03.26

さらに表示

ユーザーインタビュー

個人事業主向けカードの利用者インタビュー!【三井住友カード ビジネスオーナーズゴールド】

ココモーラ編集部は、三井住友カード ビジネスオーナーズゴールドを利用されている方にインタビューを実施しました。 三井住友カード ビジネスオーナーズゴールドのメリットや使って良かった特典、決済金額など詳しくお聞きできたので、ぜひ…

2025.03.13

女性向け特典があるカードの利用者インタビュー!【楽天PINKカード】

ココモーラ編集部は、楽天PINKカードを利用されている方にインタビューを実施しました。 楽天PINKカードのメリットや使って良かった特典、決済金額など詳しくお聞きできたので、ぜひ参考にしてください。 れなちさん …

2025.01.30

ETCカードの利用者インタビュー!【dカードGOLD】

ココモーラ編集部は、ETCカードを利用されている方にインタビューを実施しました。 ETCカードのメリットや使って良かった特典、決済金額など詳しくお聞きできたので、ぜひ参考にしてください。 さくたろうさん 30代・…

2025.06.02

JALカード利用者インタビュー!【JAL CLUB EST CLUB-Aゴールドカード】

ココモーラ編集部は、JALカードを利用されている方にインタビューを実施しました。 カードを選んだ理由、メリットや使い道など詳しくお聞きできたので、ぜひ参考にしてください。 あられさん 20代・女性・会社員 使って…

2025.01.30

プラチナカードの利用者インタビュー!【エポスプラチナカード】

ココモーラ編集部は、プラチナカードを利用されている方にインタビューを実施しました。 プラチナカードのメリットや使って良かった特典、ステータスに関することなど詳しくお聞きできたので、ぜひ参考にしてください。 おおお…

2025.01.30

Suicaチャージにおすすめなクレジットカードの利用者インタビュー!【JRE CARD】

ココモーラ編集部は、Suicaチャージにおすすめなクレジットカードを利用されている方にインタビューを実施しました。 カードのメリットや使って良かった特典、Suicaチャージに関することなど詳しくお聞きできたので、ぜひ参考にして…

2025.01.30

さらに表示

アンケート

クレジットカードのアンケート調査について

目次クレジットカードのアンケート調査の概要クレジットカードのアンケート調査の結果 クレジットカードのアンケート調査の概要 ココモーラは、ファストアスクを使用した独自のアンケート調査を実施しています。 調査方法 フ…

2025.03.03

還元率が高いクレジットカードのアンケート調査

目次クレジットカードのアンケート調査の概要クレジットカード還元率のアンケートの調査結果 クレジットカードのアンケート調査の概要 ココモーラでは、フリージーを使用した独自のアンケート調査を実施しています。 調査方法…

2025.03.10

クレジットカードの審査に関するアンケート調査

目次クレジットカードのアンケート調査の概要クレジットカードの審査に関するアンケートの調査結果 クレジットカードのアンケート調査の概要 調査方法 フリージーを使用した独自調査 調査対象 18歳以上の男女 調査対象者数 300人 …

2025.03.03

人気の記事

最近の記事

カード別ランキングを見る

個人事業主

法人カード必ず審査が通る無職でも作れるマイルが貯まるANAカードJALカードブラックカード初心者向け主婦向け女性向け高齢者向け新社会人向けかわいいかっこいい新規入会ラウンジ無料パス付き海外旅行無料ゴールドSuicaPASMO交通系ガソスタ向けサービス付きホテル系新幹線キャッシングVISAマスターカードJCBカードアメックスコンビニ決済公共料金生活費Amazonスターバックスコストコビューカードイオンカード三井住友カードセゾンカード家族カードエポスカード三菱UFJカードライフカード