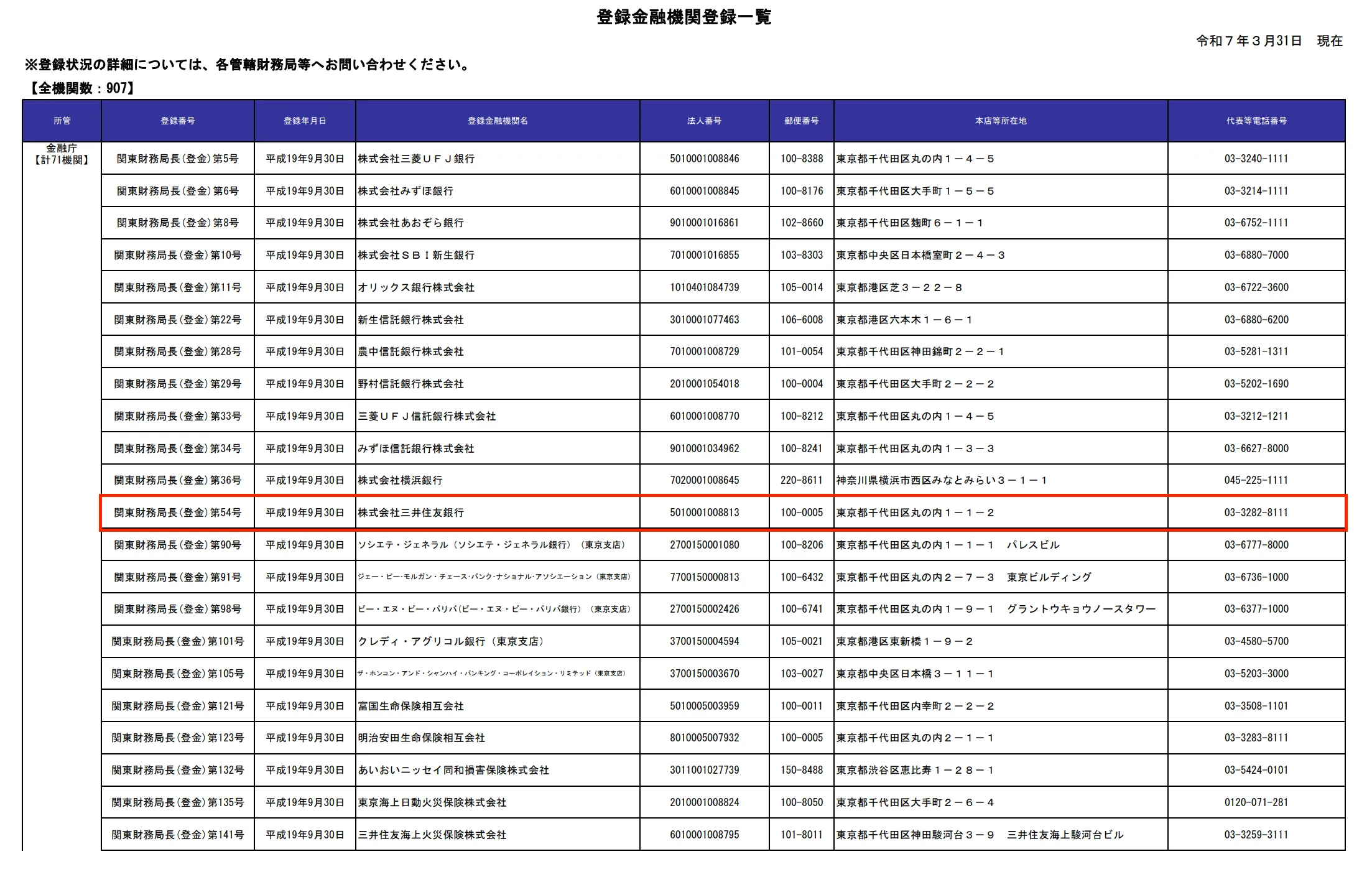

当サイトのVISAカードランキングは、編集部が各カードの公式情報・利用者レビュー・特典内容をもとに、以下の5つの評価項目で独自に比較・点数化を行い、総合スコア順にランキング化しました。

評価項目 | 配点 | 評価内容 |

還元率・ポイント制度 | 25点 | 基本還元率・特約店・使いやすさなど |

年会費・維持コスト | 20点 | 年会費の安さ |

特典・付帯サービス | 20点 | カード独自の優待、旅行保険など |

使いやすさ・利便性 | 20点 | VISAタッチ決済・スマホ決済の搭載可否、発行スピードなど |

信頼性・人気・知名度 | 15点 | 発行枚数、知名度、ステータスなど |

VISAカードの総合評価・ランキング

比較・採点の結果、以下のような総合スコアとなりました(※小数点以下切り捨て)。

クレジットカード | 総合得点(100点満点) | レーティング |

三井住友カード(NL) | 93 | ★★★★★ |

三菱UFJカード | 89 | ★★★★☆ |

PayPayカード | 88 | ★★★★☆ |

Oliveフレキシブルペイ | 87 | ★★★★☆ |

三井住友カード ゴールド(NL) | 86 | ★★★★☆ |

エポスカード | 85 | ★★★★☆ |

ライフカード | 84 | ★★★★☆ |

セゾンカードインターナショナル | 83 | ★★★★☆ |

楽天カード | 82 | ★★★★☆ |

イオンカードセレクト | 80 | ★★★★☆ |

apollostation card | 79 | ★★★☆☆ |

リクルートカード | 78 | ★★★☆☆ |

dカード | 77 | ★★★☆☆ |

au PAYカード | 75 | ★★★☆☆ |

JRE CARD | 73 | ★★★☆☆ |

本ランキングは利用機会の多い学生・主婦・会社員が利用するクレジットカードを想定して評価しています。利用目的やライフスタイル、年齢、職業などによりランキングは変動します。

最新のキャンペーンやサービス内容により、ランキングは変動する場合があります。

1位:三井住友カード(NL)【総合93点】

評価項目 | 得点 | 評価理由 |

還元率・ポイント制度 | 24/25 | コンビニ3社・マックで最大7%還元と日常利用で非常に高還元 |

年会費・維持コスト | 20/20 | 年会費は永年無料で、誰でも維持しやすくメインカードに最適 |

特典・付帯サービス | 18/20 | VポイントアプリやSBI証券など、連携サービスが豊富で使い勝手が良い |

使いやすさ・利便性 | 17/20 | ナンバーレス仕様で即時発行も可能、タッチ決済も対応し利便性が高い |

信頼性・人気・知名度 | 14/15 | 三井住友カードの中でも定番で人気が高い。信頼性・安心感ともに高い |

三井住友カード(NL)は年会費永年無料ながら、コンビニ3社やマクドナルドで最大7%還元の特典を持つVISAカード。セキュリティ強化されたナンバーレス設計や即時発行にも対応しており、初めての1枚としても優秀です。

2位:三菱UFJカード【総合89点】

評価項目 | 得点 | 評価理由 |

還元率・ポイント制度 | 19/25 | 基本0.5%だが、利用先に応じて最大15%還元になる |

年会費・維持コスト | 20/20 | 年会費は永年無料でコストはかからない |

特典・付帯サービス | 17/20 | MUFGならではの旅行保険や銀行優待など、独自特典がしっかりついてくる |

使いやすさ・利便性 | 17/20 | タッチ決済や家族カード対応、アプリ操作も使いやすい |

信頼性・人気・知名度 | 16/15 | メガバンク発行の安心感とブランド力が強み |

三菱UFJカードは、安定した信頼性とコスパの高さで人気のVISAカード。年会費は永年無料で、旅行保険やショッピング補償なども付帯。三菱UFJ銀行との連携もスムーズで、学生から社会人まで幅広く使いやすい1枚です。

3位:PayPayカード【総合88点】

評価項目 | 得点 | 評価理由 |

還元率・ポイント制度 | 21/25 | 常時1.0%還元でPayPayとの連携でポイント効率もさらにアップ |

年会費・維持コスト | 20/20 | 年会費永年無料でコストゼロ、サブカードにも向いている |

特典・付帯サービス | 15/20 | Yahoo!ショッピング特典などがあり日常使いでも恩恵を受けやすい |

使いやすさ・利便性 | 17/20 | スマホで申し込みから管理まで完結し、発行も早い |

信頼性・人気・知名度 | 15/15 | PayPayブランドとソフトバンク連携で若年層に特に人気 |

PayPayカードはPayPayユーザー必携のVISAカード。年会費無料で基本還元1%、PayPay支払いとの組み合わせで実質1.5%以上も狙えます。アプリ管理もシンプルでスマホ世代にぴったりの1枚です。

4位:Oliveフレキシブルペイ【総合87点】

評価項目 | 得点 | 評価理由 |

還元率・ポイント制度 | 20/25 | 通常還元率0.5%、対象店舗で還元率アップも可能 |

年会費・維持コスト | 20/20 | 一体型口座との連携で年会費無料+機能集約が魅力 |

特典・付帯サービス | 16/20 | 三井住友系の優待や特約店対応、Vポイント連携がスムーズ |

使いやすさ・利便性 | 16/20 | キャッシュカード・デビット・クレカを1枚に統合でき利便性が高い |

信頼性・人気・知名度 | 15/15 | 三井住友銀行・カードが共同開発する最新の総合型カード |

Oliveフレキシブルペイは、三井住友銀行の口座と完全連携したVISAカード。アプリ内でデビット・クレジット・ポイント支払いを切り替えられる新しい形のキャッシュレスカードで、三井住友銀行の利用者と相性が良いカードです。

5位:三井住友カード ゴールド(NL)【総合86点】

評価項目 | 得点 | 評価理由 |

還元率・ポイント制度 | 21/25 | コンビニ最大7%還元+年間100万円利用で年会費永年無料 |

年会費・維持コスト | 17/20 | 初年度無料、2年目以降も条件付きで永年無料になる仕組みがある |

特典・付帯サービス | 18/20 | 海外旅行保険・ショッピング保険・優待などゴールドカードの特典を網羅 |

使いやすさ・利便性 | 15/20 | タッチ決済対応・最短即時発行対応・アプリ連携もスムーズ |

信頼性・人気・知名度 | 15/15 | ゴールドカードとしては破格のコスパで人気も非常に高い |

三井住友カード ゴールド(NL)は、100万円以上利用で年会費が永年無料になるゴールドカード。最大7%還元の特典も継続されており、コスパ・機能・ブランドの3拍子が揃った人気のVISAゴールドです。

6位:エポスカード【総合85点】

評価項目 | 得点 | 評価理由 |

還元率・ポイント制度 | 17/25 | 基本還元率は0.5%ながらマルイや提携店舗で優待多数 |

年会費・維持コスト | 20/20 | 年会費永年無料で学生や初心者にも負担が少なく持ち始めやすい |

特典・付帯サービス | 18/20 | 海外旅行保険の利用付帯や優待施設多数でコスパ抜群 |

使いやすさ・利便性 | 15/20 | タッチ決済や即日発行に対応し、アプリも直感的で便利 |

信頼性・人気・知名度 | 15/15 | 若年層や女性を中心に圧倒的な支持を受ける定番カード |

エポスカードは年会費無料ながら、海外旅行保険の自動付帯やマルイ・提携店舗での優待特典が充実しており、VISAカードの中でもバランスの良い1枚。学生から社会人まで、幅広く支持されています。

7位:ライフカード【総合84点】

評価項目 | 得点 | 評価理由 |

還元率・ポイント制度 | 18/25 | 基本0.5%+誕生月は3倍など独自の還元プログラムが充実 |

年会費・維持コスト | 20/20 | 永年無料で維持コストゼロ、複数持ちにも向いている |

特典・付帯サービス | 15/20 | 特典は少なめだが年会費無料を考慮すると十分 |

使いやすさ・利便性 | 16/20 | Web完結・アプリ連携も良好で使い勝手はまずまず |

信頼性・人気・知名度 | 15/15 | 長年の実績とブランド力で一定の支持を集めている |

ライフカードは「誕生月ポイント3倍」の特徴が印象的な年会費無料のVISAカード。発行のしやすさ、柔軟な審査方針に加えて、学生や新社会人にも選ばれやすい1枚です。

8位:セゾンカードインターナショナル【総合83点】

評価項目 | 得点 | 評価理由 |

還元率・ポイント制度 | 16/25 | 永久不滅ポイントで有効期限なし、実質還元はやや低め |

年会費・維持コスト | 20/20 | 完全無料でコストゼロ、サブカードとしても便利 |

特典・付帯サービス | 17/20 | 会員向け特典が豊富。日常使いに強みを持つ |

使いやすさ・利便性 | 15/20 | 最短即日発行対応でスピード発行、アプリ管理も◎ |

信頼性・人気・知名度 | 15/15 | セゾンカードの代表格として知名度も高く、安定した人気がある |

セゾンカードインターナショナルは、有効期限がない永久不滅ポイントが魅力。年会費無料で、会員向け特典も充実しています。発行もスムーズで、サブカードとしても優秀です。

9位:楽天カード【総合82点】

評価項目 | 得点 | 評価理由 |

還元率・ポイント制度 | 22/25 | 楽天市場で3.0%還元+基本還元率1.0%と高水準 |

年会費・維持コスト | 20/20 | 永年無料で誰でも使いやすく、家族カードも年会費無料 |

特典・付帯サービス | 14/20 | 特典は楽天経済圏に集中しておりやや用途が限られる |

使いやすさ・利便性 | 13/20 | 利用明細アプリなどは充実しているが物理カード管理が煩雑な面もある |

信頼性・人気・知名度 | 13/15 | 発行枚数はトップクラス。認知度と実績は非常に高い |

楽天カードは、常時1.0%還元に加えて楽天経済圏でのポイント倍率アップが魅力。年会費無料ながらサービスが多彩で、メインカードとして使っている人も非常に多い人気のVISAカードです。

10位:イオンカードセレクト【総合80点】

評価項目 | 得点 | 評価理由 |

還元率・ポイント制度 | 17/25 | イオングループでの特典や還元アップが大きな魅力 |

年会費・維持コスト | 20/20 | 年会費無料かつWAON・銀行機能も兼ね備えてお得 |

特典・付帯サービス | 14/20 | イオンシネマ優待や感謝デーなど、日常で使える特典が豊富 |

使いやすさ・利便性 | 14/20 | 店舗受け取り対応、アプリ操作も便利で主婦層に人気 |

信頼性・人気・知名度 | 15/15 | イオンの看板カードとして広く利用され信頼性も高い |

イオンカードセレクトは、イオンやマックスバリュを日常的に利用する方に最適なVISAカード。WAONチャージも可能で、特にイオン感謝デーなどの優待と合わせることで非常に高いお得感を発揮します。

11位:apollostation card【総合79点】

評価項目 | 得点 | 評価理由 |

還元率・ポイント制度 | 18/25 | ガソリン・軽油の給油時に最大2円/L引き+ポイント付与あり。通常還元率は0.5%程度と平均的 |

年会費・維持コスト | 16/20 | 年会費無料。維持コストがかからず、コスパが良い |

特典・付帯サービス | 15/20 | 出光SSでの割引特典に加え、ロードサービス(条件付き)や旅行傷害保険なども付帯 |

使いやすさ・利便性 | 15/20 | 全国の出光系スタンドで幅広く使えるほか、VISA加盟店で日常利用も可能 |

信頼性・人気・知名度 | 15/15 | 出光興産×クレディセゾン発行で安心。大手提携の信頼性と一定の認知度があり安定した人気 |

apollostation cardは、出光系ガソリンスタンドを頻繁に利用する方に特化した1枚。年会費無料で、全国の出光SSでの給油割引やポイント特典が受けられるほか、VISAブランドとして日常生活でも幅広く利用可能。ガソリン代を少しでも節約したいドライバーに適しています。

12位:リクルートカード【総合78点】

評価項目 | 得点 | 評価理由 |

還元率・ポイント制度 | 22/25 | 常時1.2%還元とトップクラスの高還元率 |

年会費・維持コスト | 20/20 | 永年無料で維持コストゼロ、サブカードにも最適 |

特典・付帯サービス | 11/20 | 特典はやや少なめだがホットペッパーなどでの優待がある |

使いやすさ・利便性 | 13/20 | 発行はやや遅めだが、アプリやWeb操作の利便性は高め |

信頼性・人気・知名度 | 12/15 | 高還元カードとしての知名度はあるが発行元の印象は控えめ |

リクルートカードは、年会費永年無料ながら常時1.2%還元という非常に優秀な高還元カード。リクルート系サービスとの親和性が高く、固定費の支払いにも最適。JCBブランド以外の発行スピードは遅めです。

13位:dカード【総合77点】

評価項目 | 得点 | 評価理由 |

還元率・ポイント制度 | 20/25 | dポイントが1.0%で貯まりやすく、ドコモやコンビニで優遇あり |

年会費・維持コスト | 20/20 | 年会費無料でドコモユーザー以外でもコスト面で使いやすい |

特典・付帯サービス | 13/20 | ローソン割引やd払い連携など日常生活で使える特典が多い |

使いやすさ・利便性 | 11/20 | アプリは直感的で使いやすいが、発行スピードは標準的 |

信頼性・人気・知名度 | 13/15 | dポイントの浸透でドコモユーザー以外にも人気が高まっている |

dカードはドコモユーザーだけでなく、幅広い層に適しているポイント高還元率カード。特にローソンやマツモトキヨシなどの提携店で割引・還元を受けやすく、日常使いに優れた設計。シンプルにポイントを貯めたい方に最適です。

14位:au PAYカード【総合75点】

評価項目 | 得点 | 評価理由 |

還元率・ポイント制度 | 20/25 | au PAY残高チャージ時に高還元で活用できる設計 |

年会費・維持コスト | 20/20 | 年会費無料でau以外の利用者にも扱いやすい |

特典・付帯サービス | 10/20 | 特典はau経済圏中心で、他ユーザーにはやや限定的 |

使いやすさ・利便性 | 11/20 | アプリ管理やタッチ決済に対応し、使いやすさはまずまず |

信頼性・人気・知名度 | 14/15 | auブランドの安心感とセット割引で知名度も高い |

au PAYカードは、au PAY残高チャージで1.0%還元が得られるなど、電子マネーとの相性が良い一枚。au利用者ならポイント優遇やセット割引も魅力ですが、auサービスユーザー以外にはメリットが少なめ。年会費無料で持ちやすい点が特長です。

15位:JRE CARD【総合73点】

評価項目 | 得点 | 評価理由 |

還元率・ポイント制度 | 18/25 | JRE POINTで駅ビルやSuica利用時の還元が手厚い |

年会費・維持コスト | 16/20 | 初年度無料。2年目以降も524円(税込)と比較的手頃 |

特典・付帯サービス | 13/20 | 駅ビルやエキナカでの優待・ポイントアップあり。ショッピング保険は付帯なし |

使いやすさ・利便性 | 12/20 | Suicaとの相性が良く、首都圏ユーザーには利便性が高いが、地域を選ぶ面もある |

信頼性・人気・知名度 | 14/15 | JR東日本系で交通インフラと直結しており信頼性が高い |

JRE CARDは、SuicaやJR駅ビルでのポイント優遇が強みの一枚。JRE POINTを日常的に貯めたい方や、首都圏での通勤・通学ユーザーに適しています。年会費も手頃で、JR東日本サービスと連携した利便性の高さが光ります。

口コミ調査の概要

アンケート調査の概要

調査方法 | ファストアスクを使用した独自調査 |

調査対象 | 18歳以上の男女 |

調査対象者数 | 329人 |

年齢比率 | 20〜29歳:22人(6.7%) 30〜39歳:43人(13.1%) 40〜49歳:56人(17.0%) 50〜59歳:80人(24.3%) 60歳以上:128人(38.9%) |

性別比率 | 男性:206人(62.6%) 女性:123人(37.4%) |

職業比率 | 公務員:19人(5.8%) 経営者・役員:6人(1.8%) 会社員(事務系):51人(15.5%) 会社員(技術系):51人(15.5%) 会社員(その他):44人(13.4%) 自営業:21人(6.4%) 自由業:13人(4.0%) 専業主婦(主夫):29人(8.8%) パート・アルバイト:36人(10.9%) 学生:3人(0.9%) その他:56人(17.0%) |

調査期間 | 2024年1月 |

調査地域 | 日本 |

クレジットカードおすすめに関するアンケート調査結果の元データ>>

採点の根拠に使用した公式サイト

情報元・参照元一覧

{kind=link}

{kind=link}