審査が甘いクレジットカードは?審査が不安な人向け20選【2025年5月】

ただし、クレジットカードの発行会社によっては審査難易度が比較的低いと考えられているものもあります。特に、大手消費者金融やそのグループ会社が発行する消費者金融系のクレジットカードと、ネットショッピングなどの運営会社が発行する流通系クレジットカードはその代表です。そういったクレジットカードは年収の多さよりも現在の支払い能力を重視するとされ、場合によっては専業主婦でも作れる可能性があります。

そこでこの記事では、審査が不安な方向けに、審査難易度が低いとされる消費者金融系・流通系クレジットカードをランキング形式で多数紹介。クレジットカードの審査に落ちる理由や審査がゆるめのクレジットカードの特徴も解説しているので、ぜひ読んでみてください。

- 人気

- 最大還元率

キャンペーン

新規入会&条件達成で最大5,000円相当プレゼント

最短たったの10秒で発行!

大手コンビニや飲食店など身近なお店で高還元率。

(※即時発行できない場合があります。)

4.0

30代

・男性

(会社員)

さらに表示

注釈についての記載

対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

即時発行ができない場合があります。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

- 公式サイト

- 本社所在地:東京都江東区豊洲二丁目2番31号 SMBC豊洲ビル(東京本社)

- 三井住友カード会員規約(PDF)

買い物と借り入れが1枚でできる!

独自の審査基準だから審査が不安な方におすすめ

5.0

40代

・男性

(会社員)

さらに表示

注釈についての記載

対象のコンビニ・飲食店で最大20%還元(※1、2)!

【スマホのタッチ決済で】対象のコンビニ・飲食店で最大7%還元!対象のコンビニ・飲食店で、カード現物のVisaのタッチ決済(※3、4)で支払うと、ご利用金額200円(税込)につき1.5%ポイント還元。スマホのVisaのタッチ決済(※3、4)で支払うと、ご利用金額200円(税込)につき7%ポイント還元!上記ポイント還元率は、通常のポイント分を含んだ還元率です。対象のコンビニ・飲食店で最大7%還元!

【家族ポイント】「家族ポイント」の詳細家族を登録すれば、対象のコンビニ・飲食店で最大+5%還元!「家族ポイント」サービスに登録し、対象のコンビニ・飲食店の店舗でのお支払いでカードをご利用いただくと、通常のポイント分に加えて、ご利用金額の合計200円(税込)につき”家族の人数”%ポイントが還元されます。(※5)

【Vポイントアッププログラム】Vポイントアッププログラム対象サービスのご利用状況によって、対象のコンビニ・飲食店のご利用時、最大+8%還元されます。(※6)

「Vポイントアッププログラム」の詳細

※1.商業施設内にある店舗など、一部ポイント加算の対象とならない店舗、および指定の還元率にならない場合があります。ポイント還元率は利用金額に対する獲得ポイントを示したもので、Vポイントの交換方法によっては、1ポイント1円相当にならない場合がございます。

※2.ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

※3.一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いいただく場合がございます。その場合のお支払い分は、本サービスポイント加算の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※4.iD、カードの差し込み、磁気取引は対象となりません。

※5.本サービスに登録した家族1人あたり+1%ポイントが還元されます。なお、ポイントは最大+5%還元が上限です。

※6.一部のお客さまは、カード種別や入会時期・Vポイントアッププログラムのお取引状況などにより、還元率が最大+8%を超える場合があります。

最短3分融資:お申込みの時間帯や審査の状況によりご希望に添えない場合がございます。

原則、在籍確認電話なし:審査の結果によっては電話による在籍確認が必要となる場合がございますが、お客様の同意を得ずに実施することはございません。

お申込時間や審査によりご希望に添えない場合がございます。

参照:月次データ|SMBCコンシューマーファイナンス株式会社

※プロミスVisaカードではなく、プロミス単独の審査通過率です。

メールアドレス登録とWeb明細利用の登録が必要となります。

年会費無料で基本還元率1.0%の高還元!

貯まったポイントはPayPayの支払い額に使える。

4.0

30代

・女性

(主婦)

さらに表示

注釈についての記載

キャンペーン

新規入会&条件達成で最大5,100ポイントプレゼント

セブン-イレブンで最大10%還元!

その他セブン&アイグループの店舗でポイント2倍!

4.0

40代

・女性

(アルバイト・パート)

さらに表示

注釈についての記載

※最大10%還元はセブン-イレブンでのクレジット決済のみ適用になります。

※事前にセブンカード・プラスを「7iD」にご登録いただく必要があります。

※nanacoポイント9.5%とセブンマイル0.5%の合計で10%還元となります。

※一部、お支払い方法・商品・サービスの対象外があります。

キャンペーン

入会と条件達成で最大15,000円キャッシュバック

年会費無料で誕生月は毎年ポイント3倍!

独自の審査基準だから審査に不安がある人におすすめ

4.0

40代

・男性

(会社員)

さらに表示

注釈についての記載

キャンペーン

口座開設+各種取引で最大43,000円相当もらえる!※

5つの支払いモードを1枚に!

対象店舗利用で最大20%のポイント還元

4.0

30代

・女性

(アルバイト・パート)

さらに表示

注釈についての記載

- 公式サイト

- 三井住友銀行本店:東京都千代田区丸の内一丁目1番2号

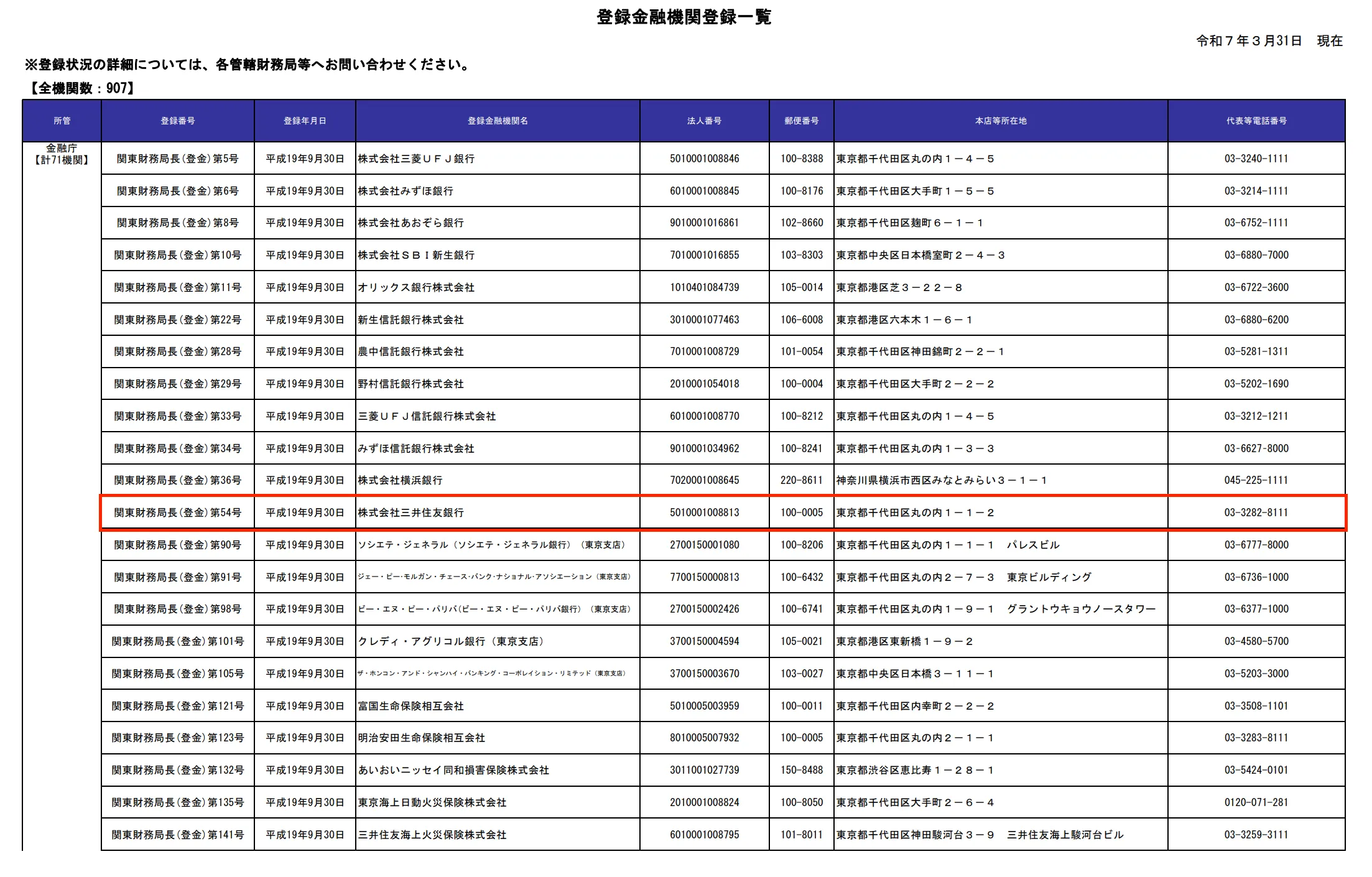

- 金融庁関東財務局長(登金)第54号

- 三井住友カード株式会社:東京都江東区豊洲二丁目2番31号

- Olive フレキシブルペイ会員規約

キャンペーンに関して:特典付与には条件があり、口座開設とクレジットカードのお取引、証券のお取引も含みます。最大34,600円相当は最上位クレジットカードでのお取引が対象になります。

キャンペーン

新規入会・利用で最大8,000ポイントプレゼント!

いつでも1.0%の高還元率!

ケータイ補償もついて年会費永年無料

4.0

40代

・女性

(会社員)

さらに表示

注釈についての記載

年会費永年無料で持ちやすい!

ポイントの有効期限なしで好きな時に使える

4.0

30代

・女性

(会社員)

さらに表示

注釈についての記載

審査が不安なら持っておきたい1枚。

リボ払いで毎月定額の支払いも可能。

5.0

20代

・女性

(会社員)

さらに表示

注釈についての記載

キャンペーン

新規入会&1回利用で最大5,000ポイント贈呈

楽天市場で還元率3.0%!

楽天サービスでポイントが貯まりやすい。

4.0

20代

・女性

(会社員)

さらに表示

注釈についての記載

キャンペーン

JCBブランドに新規入会&利用で最大6,000円分のポイントプレゼント

普段の買い物でも還元率1.2%!

年会費永年無料ながら付帯保険も充実

4.0

60代

・男性

(会社員)

さらに表示

注釈についての記載

最短15分※で借り入れ可能!

消費者金融系で審査が不安な人でも申し込みやすい

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※Tカードプラス(SMBCモビット next)は2024年9月29日(日)を以てサービス終了となります。

3.0

10代

・男性

(学生)

さらに表示

注釈についての記載

カードローン審査通過後にクレジットカードの審査があります。

キャンペーン

新規入会&利用で最大13,500円相当がもらえる

ファミマで最大2.0%還元!

コンビニでクレカ支払いする方におすすめ。

4.0

60代

・男性

(アルバイト、パート)

さらに表示

注釈についての記載

キャンペーン

新規入会で最大5,000円相当プレゼント

リボ払いで無理なく支払える。

使えば使うほどポイントがもらえる。

※2024年12月2日をもって新規申し込みの受付が終了しました。

4.0

60代

・男性

(事務職)

さらに表示

注釈についての記載

最短5分で発行可能なデジタルカード!

加盟店で使える割引・特典も豊富です。

注釈についての記載

LINE Payへの登録で残高チャージ不要!

通常ポイント還元率は1%で着実にポイント獲得!

※2024年10月31日をもって新規申し込みが終了しています。

入会から半年間は2.0%還元。

ポイントが貯まりやすい高還元率カード!

4.0

40代

・男性

(会社員)

さらに表示

注釈についての記載

カードを選択

カードを選択

ポイント還元率

シミュレーション

※シミュレーション結果は、概算値です。あくまで目安としてご利用ください。実際のポイント還元率は、カード会社のポイント還元率や利用先によって異なります。

クレジットカードを比較

審査が不安な人におすすめのクレジットカードのランキング根拠>>

審査が不安な方向けにおすすめなクレジットカードを多数紹介してきました。ここからは、クレジットカードの審査通過率を上げるコツや審査に落ちる原因・対処法などを解説していきます。

目次

- 【1分ショート動画】審査が甘いクレジットカードが欲しい人におすすめのカード紹介!

- 審査が甘いクレジットカードの検証ポイント

- 審査が甘い・ゆるいクレジットカードの特徴とは?

- クレジットカードの選び方とは?【審査が不安な人向け】

- クレジットカードの審査通過率を上げるコツとは?

- クレジットカードの審査基準とは?

- クレジットカードの審査に通らない理由とは?

- クレジットカードの審査に不利とされる条件とは?

- クレジットカードの審査に落ちた場合の対処法とは?

- 審査が甘いといわれるクレジットカードの注意点とは?

- クレジットカードの審査に関する専門家コメント

- パート・アルバイトでも作れたクレジットカードの体験談

- 監修者の辻本さんへクレジットカードの審査に関するインタビューを実施!

- クレジットカードの審査に関するアンケート調査

- 参考文献

【1分ショート動画】審査が甘いクレジットカードが欲しい人におすすめのカード紹介!

「審査が甘い・ゆるいクレジットカードはないかな・・・」「審査に落ちたらどうしよう…」とお悩みの方は、こちらの1分動画をチェック!

独自の審査基準を設けているクレジットカードや、初めてでも申し込みやすいクレジットカードについて、1分でわかりやすく解説しています。

審査が甘いクレジットカードの検証ポイント

ココモーラでは、審査に通るか不安で「審査が甘い・ゆるいクレジットカード」を探している人におすすめのカードを集め、徹底的に比較検証しました。

1.年会費

クレジットカードを所持するコストとして、「永年無料」「実質無料」「初年度無料」「有料」に分けて各クレジットカードの検証を行いました。

2.発行会社

発行会社によって審査の通りやすさを判断し、「消費者金融」「信販会社・流通系」「交通系・銀行系」「外資系」に分け、各クレジットカードの比較を行いました。

3.申込条件

申込条件が甘い・緩いほど高評価とし、「18歳以上(高校生を除く)のみ」「安定した収入がある方の記載あり」「20歳以上」に分けて、各クレジットカードを評価しました。また、パートやアルバイトなど、非正規雇用の方でも申し込める点を比較し、評価しています。

4.家族カード

家族カードの申し込み基準が低いほど高評価とし、「無料」「有料」「発行不可」に分け、各クレジットカードの検証を行いました。

-すべての検証はココモーラ編集部で行っています-

審査が甘い・ゆるいクレジットカードの特徴とは?

原則として審査が甘いクレジットカードはありません。しかし、発行会社や年会費などクレジットカードの特徴によっては審査が甘いとされているものがあります。

「なるべく審査がゆるいクレジットカードが良いな…」という方は今から紹介する特徴をもったクレジットカードに申し込んでみましょう!

- 消費者金融系もしくは流通系のクレジットカード

- 年会費が無料

- 発行スピードが速い

- 申し込み条件に収入に関することが書かれていない

- 利用限度額が低い

消費者金融系もしくは流通系のクレジットカード

- 数ある発行会社のうち審査難易度が比較的低めといわれる

- 独自の審査基準があると言われている

- ユーザー数を増やしたい傾向にある

- 主婦や学生向けの申し込みを訴求している

消費者金融系と流通系のクレジットカードは、他の発行会社と比較して審査難易度が低めです。消費者金融系は独自の審査基準があると考えられており、カードローンを販売している会社も多く、お金に困っている人への対応が柔軟な可能性があります。

また、審査に落ちた経験があっても申し込みを歓迎しているクレジットカードも。パート・アルバイトでも申し込み対象になっているので、収入の多さはあまり問われないでしょう。

一方で、流通系のクレジットカードはスーパーやネットショッピングの会社が発行しているクレジットカード。職業や年齢を問わず、幅広い人がサービスを利用することから、ユーザーの獲得に積極的です。

ココちゃん

たしかに、スーパーでクレジットカードの勧誘をしている店員さんを見かけることもあるね。

流通系クレジットカードの代表である楽天カードは、いろんな人が利用する「楽天サービスでお得になる」ことをメリットに挙げて申し込みを促しています。そのため、主婦や学生など様々な属性の人に合わせた審査基準を設けているかもしれません。

年会費が無料

- 年会費が支払えるかどうかを審査されない

- 一般カードが多く初めてでも申し込みやすい

まず、年会費無料のクレジットカードは審査難易度が低いと考えられます。

年会費を無料にするということは、多くの人からの申し込みを期待しており、申し込みの窓口が広いということです。

反対に年会費が有料のクレジットカードは、年会費を含めた利用額を支払えるだけの余裕がある人を募集しているため、審査も慎重になります。

モーラ博士

審査が不安な人は、年会費無料で維持コストのかからないクレジットカードや、ステータスが低い一般ランクのクレジットカードを選ぶのがおすすめじゃ!

発行スピードが速い

- 機械やAIなどで審査を自動化している可能性が高い

- 細かい部分まで審査される可能性が少ない

発行スピードが速いクレジットカードも審査が不安な人におすすめです。

発行までにかかる時間が短いということは、審査がそこまで複雑ではないと考えられます。収入に関する情報や信用情報などが審査の基準を満たしているかどうかが重視されると予想できるでしょう。

また、銀行系クレジットカードの場合、すでにその銀行口座を持っている人は一部の審査が省略されるケースもあります。

モーラ博士

三井住友カード(NL)なら最短10秒※、セゾンカードインターナショナルなら最短即日で発行してもらえるぞ。

※即時発行ができない場合があります。

申し込み条件に収入に関することが書かれていない

- 年収がそこまで重視されていない

- 主婦や学生など低収入でも作れる可能性がある

クレジットカードの審査難易度を見分ける際は、申し込み条件を確認しましょう。

申し込み条件に「安定した継続的な収入がある方」といった内容が書かれていなければ、そのクレジットカードを発行するにあたり、年収の多さはそこまで重要ではないと考えられます。

逆に「安定した継続的な収入がある方」と書かれている場合は、年会費や利用額を滞りなく支払えるほど年収が安定した人に申し込んでほしいため、審査が厳しい傾向にあるでしょう。

モーラ博士

主婦や学生など、収入が少なく審査に通るか不安な人は、申し込み条件をチェックするのじゃ。

利用限度額が低い

- 高額決済が少ない人=収入がそこまで多くない人を前提にしている

- 30万円以下であれば簡易的な審査で終わる

利用限度額が低いクレジットカードのほうが、審査難易度は低めであることが多いです。

利用限度額が低いクレジットカードは、ランクも低く年会費がかからなかったり安めなため、それほど収入や雇用形態などが重視されない傾向にあります。

また、改正割賦販売法の「包括クレジットに関する例外措置」によって、限度額が30万円以下のクレジットカードは簡易的な審査で作成可能です。

支払い可能額の調査が省略されるほか、過剰な債務・延滞の有無などのチェックのみとなります。

クレジットカードの選び方とは?【審査が不安な人向け】

審査が甘い・ゆるいクレジットカードを探している方は、審査が不安であることがほとんど。しかし、審査が不安なのは初めて申し込むから、収入を懸念しているからなど理由は様々です。

ここでは、審査が不安な理由に分けてクレジットカードの選び方をご紹介します。

- 低収入:消費者金融や流通系のクレジットカード

- 初めて申し込む:年会費無料のクレジットカード

- 無職:無職やその他が選択できるクレジットカード

- ブラックリスト入り:デポジット型のカード

低収入:消費者金融や流通系のクレジットカード

アルバイトやパート、学生など収入の少なさが心配で審査が甘いクレジットカードを探しているなら、消費者金融系もしくは流通系のクレジットカードがおすすめです。

消費者金融系は独自の審査基準を用意している傾向があります。カードローンを販売している会社なので、お金が少ない人の申し込みにも慣れているでしょう。

モーラ博士

消費者金融系のクレジットカードにはライフカードなどがあるぞ。

流通系クレジットカードはスーパーやネットショッピングなど様々な年齢層が利用するサービスを提供する発行会社なので、申し込み対象の間口が広いとされています。

また、申し込みページに「学生もおすすめ」「専業主婦も作れる」などの表現があるクレジットカードも良いでしょう。

関連記事

初めて申し込む:年会費無料のクレジットカード

初めて申し込むから審査が不安…という方は、年会費が永年無料のクレジットカードから選ぶと良いでしょう。

初めてクレジットカードを作る方は利用実績であるクレジットヒストリーがありません。年会費が有料のクレジットカードは利用実績も加味して審査されることがあります。

その点、年会費が永年無料のクレジットカードなら、「カードの維持費用を支払えるか」の審査がないため、申し込みのハードルは低いといえるでしょう。

無職:「無職」が選択できるor家族カード

無職の方の場合、収入がないため支払い能力がないと判断される可能性が高いです。どうしてもクレジットカードを持ちたいなら、職業欄で「無職」が選べるものが良いでしょう。

ココちゃん

無職を選択できる場合、申し込みはできることがわかるね。

無職の方に一番おすすめしたいクレジットカードは家族カードです。本会員だけが審査を受けるため、家族会員であれば無職の方でも発行できる可能性があります。

ブラックリスト入り:デポジット型クレジットカード

俗に言う「ブラックリストに名前が載る」とは、信用情報にキズがついている状態です。その状態では、基本的にクレジットカードを作ることはできません。

クレジットカードの審査では信用情報をチェックされます。信用情報に問題があると、クレジットカードの審査に落ちる可能性が高いです。

ブラック状態でもクレジットカードを持ちたい場合は、事前に預けた金額しか使えないデポジット型がおすすめ。支払い能力を自分で示すタイプなので、審査に通るかもしれません。

クレジットカードの審査通過率を上げるコツとは?

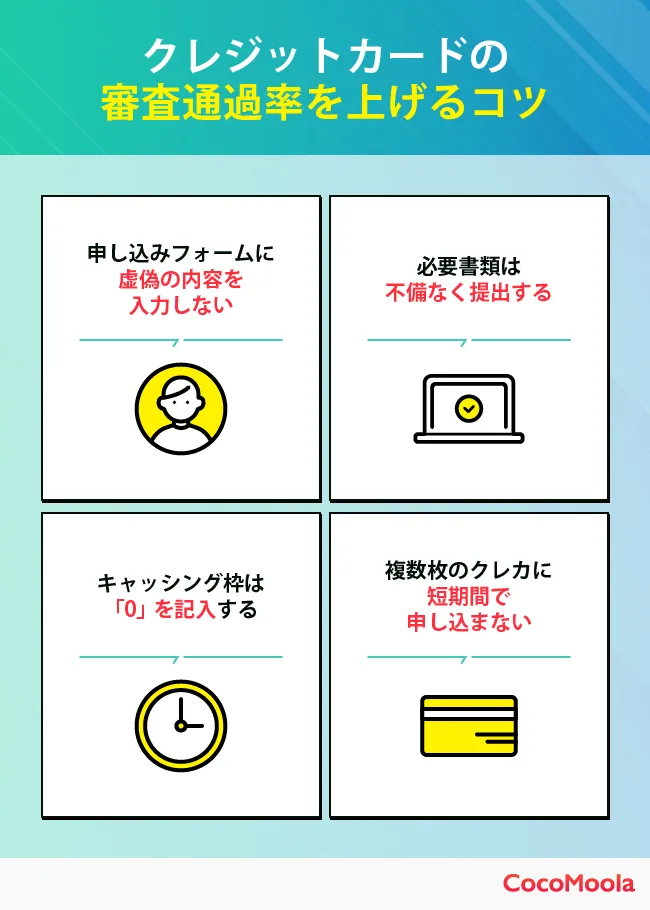

クレジットカードの審査通過率を上げるなら、以下のことを実践してみましょう。

- 申し込みフォームに虚偽の内容を入力しない

- 必要書類は不備なく提出する

- キャッシング枠は「0」を記入する

- 複数のクレジットカードに短期間で申し込まない

申し込みフォームに虚偽の内容を入力しない

クレジットカードの審査通過率を上げるなら、申し込みフォームに虚偽の内容を入力しないようにしましょう。

虚偽の情報を入力してクレジットカード発行を申請した場合、事実と異なる情報を入力したと判明した瞬間に信用を失って審査にも落ちるためです。

例えば、収入が少ないからとかさ増ししても、会社や勤続年数を調査する審査の段階で必ずバレます。

クレジットカードは後払いの決済手段であるため、料金を建て替えてくれる発行会社との信頼関係がかなり重要。嘘をついたことによって印象が悪くなり、審査に通してもらえない可能性も十分にあります。

モーラ博士

ケアレスミスの場合は審査に通るかもしれないが、審査通過率を上げるなら申し込みを確定する前に念入りに確認するのじゃ。

必要書類は不備なく提出する

クレジットカードを申し込む際に本人確認書類や収入証明書などの必要書類を提出する必要があるのですが、不備のない書類を提出しましょう。

不備があると再提出のメールが届くため、すぐに正確なものを提出してください。ずっと放置していると審査に落とされる可能性があります。

よく見受けられる不備もまとめたので、提出前に確認しておきましょう。

- 住所が最新のものではない

- 住所が見切れている、コピーし忘れている

- 書類を発行した機関の公印が見切れている

- 書類の有効期限が切れている

- 対応していない書類を提出した

- 必要な書類の種類が足りない

必要書類に不備があると、クレジットカードの発行にも時間がかかってしまいます。

キャッシング枠は「0」を記入する

クレジットカードの申し込みフォームにキャッシング枠を入力する欄がありますが、「0」を記入しましょう。

キャッシング枠はショッピング枠と別で審査されるため、キャッシング枠だけ審査に落ちて発行できないことがあるためです。

すでにローンで借り入れをしている人は特に要注意。総量規制という法律によって、年収の3分の1以上は借りられないことになっています。

また、キャッシング枠を申し込むと審査が追加で発生するため、発行までに時間がかかる可能性が高いです。急ぎでクレジットカードを作成したい人もキャッシング枠は設けないようにしましょう。

モーラ博士

キャッシング枠は作成した後からでも申し込み可能。どうしても必要な場合は、作成後に申請するのがおすすめじゃ。

複数のクレジットカードに短期間で申し込まない

クレジットカードは、複数枚ではなく一枚だけに絞って申し込むと審査通過率を上げられる可能性があります。

クレジットカードに申し込んだという情報は信用情報機関によって管理されており、何枚も申請するとお金がない人として見なされて審査に落ちることがあるからです。

申し込んだという記録は約6ヶ月間残るので、次のクレジットカードを作成するなら半年以上は空けるようにしましょう。

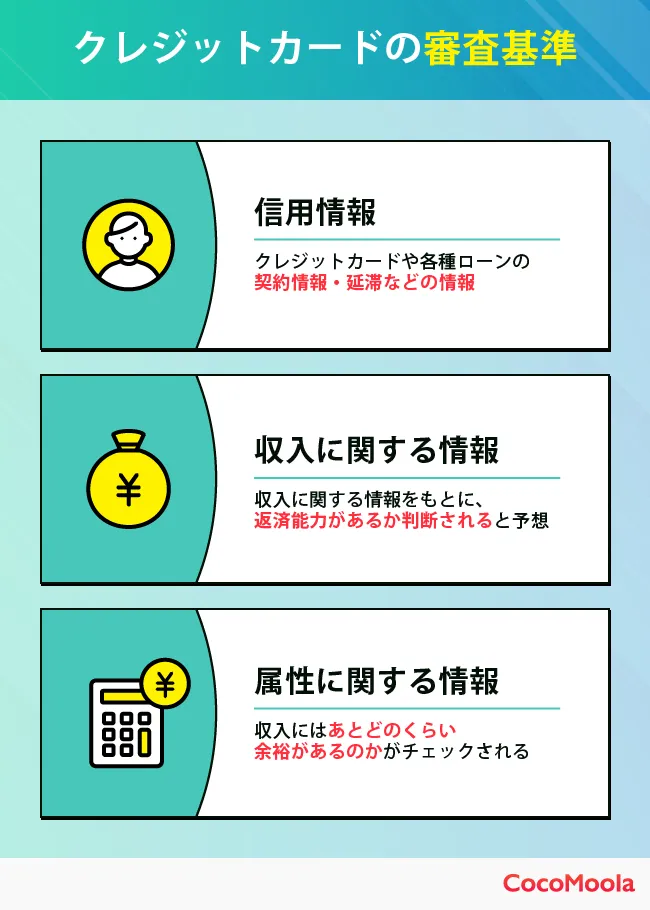

クレジットカードの審査基準とは?

一般的にクレジットカードの審査基準は公開されていません。ただ、審査で見られる項目を推測することは可能です。

- 信用情報

- 収入に関する情報

- 属性に関する情報

信用情報

信用情報とは、クレジットカードや各種ローンの契約情報・延滞などの情報のことです。信用情報の一例を下記にまとめました。

- クレジットカードやローンの契約情報

- 延滞

- 債務整理

- 返済状況

- 強制解約

クレジットカードの発行会社は、「申込者が利用額を返済できるのか」という信用を測るために、審査の際に信用情報を必ず照会します。

信用情報はクレジットカードの審査の中でも、かなり重要な項目です。延滞や債務整理などのうち一つでも当てはまっていれば、発行してくれない会社もあります。

CICやJICCといった信用情報機関にて管理されており、申込者自身も開示請求することが可能。審査が不安な人は、クレジットカードに申し込む前に確認してみましょう。

収入に関する情報

クレジットカードを発行するか審査する際は、収入に関する情報もチェックされます。収入に関する情報の例を以下にまとめました。

- 年収

- 勤務先の企業名・規模

- 勤続年数

- 雇用形態

- 役職

収入に関する情報をもとにし、返済能力があるのかが判断されると予想できます。

モーラ博士

そのため、パート・契約社員・個人事業主よりも安定した継続的な収入を得ている正社員や公務員の方が好印象じゃ。

属性に関する情報

クレジットカードの審査では、以下のような属性に関する情報も見られています。

- 配偶者の有無

- 家族構成

- 賃貸か持ち家か

- 居住年数

養わなければならない人がいるのか、毎月家賃を支払う必要があるのかなどを調査することで、申し込み者の収入にはあとどのくらい余裕があるのかがチェックされていると考えられます。

一般的な社会的信用度が高いといわれる順は表のとおりです。ただし、どれだけ信用度が高くても支払い状況が悪ければ審査落ちの可能性もあります。

| 一般的な社会的信用度 | 国家公務員・医師・弁護士・役員クラス |

| 会社員・教員・地方公務員 | |

| 学生・専業主婦・パート | |

| フリーランス・フリーター | |

| 無職 |

その一方で支払い能力がある、支払いがスムーズにできていると判断されれば、収入に関わらず審査に通ることがあります。

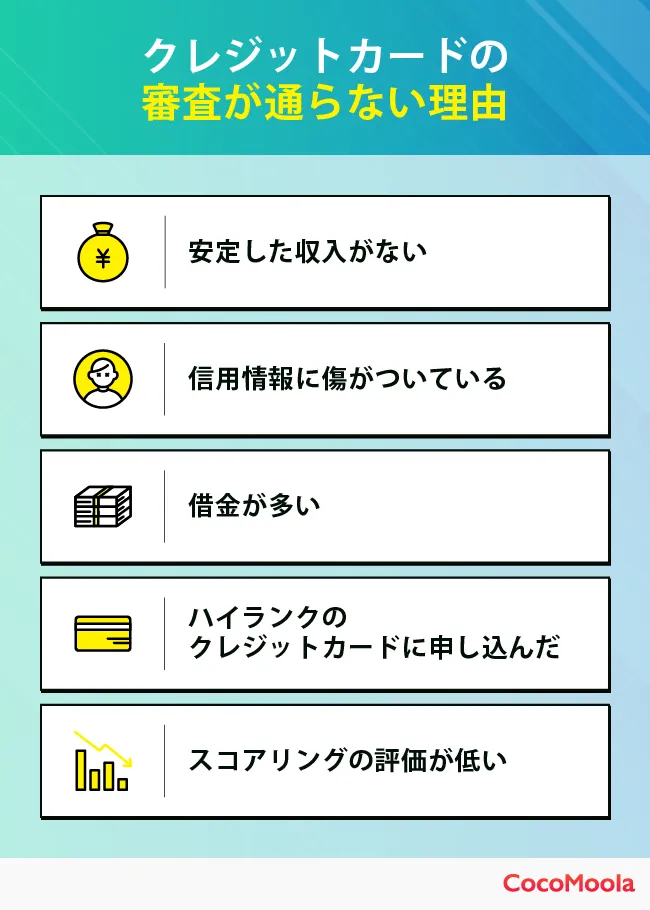

クレジットカードの審査に通らない理由とは?

クレジットカードの審査に通らない理由としては以下のことが考えられます。

- 安定した収入がない

- 信用情報に傷がついている

- 借金が多い

- ハイランクのクレジットカードに申し込んだ

- スコアリングの評価が低い

安定した収入がない

安定した収入がない人は、利用した分をきちんと払えないと判断されるため、クレジットカードの審査に落ちることがあります。

具体的に、毎月の給料が一定ではないパート・アルバイトの人は、クレジットカードの審査に通らず発行できないことがあるでしょう。

モーラ博士

毎月決まった日に一定の金額のお給料が入ると約束されている公務員や正社員の方が、審査では好印象じゃ。

信用情報に傷がついている

また、信用情報に傷がついている人も審査に通らない可能性が高めです。

特に、これまで破産申請やクレジットカード・ローンの滞納をしたことがある人、いわゆるブラックの人は審査に通るのが難しいでしょう。

破産や延滞などの記録は約5年残るため、その期間は新たにクレジットカードを作成したりローンを組んだりできないでしょう。

借金が多い

そのほか、借金が多い人もクレジットカードの審査に通らないことがあります。クレジットカードの利用分を払っていくのが難しいと見なされるためです。

クレジットカードを発行したい場合は、なるべく借金を返済しておくのがおきましょう。お給料と収支が取れるぐらいに安定させるのが理想です。

ハイランクのクレジットカードに申し込んだ

ゴールドカードやプラチナカードなど、ハイランクのクレジットカードでは審査に落ちる可能性が高まります。

ハイランクのクレジットカードは、年会費が高額であったり、利用限度額が大きく設定されたりするため、そのぶん審査も一般ランクよりも厳しくなりがちです。

中でも、初めてクレジットカードを申し込む人や学生・20代の人などは、審査に通りにくいでしょう。

スコアリングの評価が低い

クレジットカードの審査基準は非公開ですが、勤続年数や収入状況はチェックされることがほとんど。カード会社はそういった属性に関するいくつかの項目をスコアリングして評価しています。

モーラ博士

スコアリングの結果、カード会社が設定した基準に満たないと審査に通過できないぞ。

特に勤続年数や収入面で不利になりやすい専業主婦や学生は、評価が低くなると考えられます。配偶者の収入を考慮してもらえるクレジットカードや、アルバイトを始めるなど工夫すると良いでしょう。

機械による自動審査を行っていることも?

審査スピードが速いクレジットカードで導入していると考えられるのが自動審査です。最短数十秒で審査が完了するクレジットカードでは機械で審査していると言われています。

ココちゃん

申し込みフォームの内容をすべて人が確認していたら、すごく時間がかかるもんね。

申し込み内容に基づいて自動でスコアリングすれば、審査の自動化もできますよね。ただ、機械による審査基準がどの程度なのか、どのクレジットカードが機自動審査をしているのかは公表されていません。

クレジットカードの審査に不利とされる条件とは?

審査が甘いクレジットカードが欲しい方にとって、気になるのは「自分が審査に不利な立場にいないか」でしょう。審査を受ける前に、条件に当てはまっていないか確認してみてください。

- ブラックリストに載っている

- クレジットヒストリーの実績が悪い

- 借金を借金で返している

- 一度に複数のクレジットカードを申し込んでいる

ブラックリストに載っている

任意整理や自己破産などの債務整理をすると、信用情報機関に事実が登録されます。この登録された状態は俗に「ブラックリストに載る」と呼ばれ、聞いたことがある方も多いでしょう。

ブラックリストに載っているとクレジットカードの審査には通りません。どれだけ審査が甘い・ゆるいクレジットカードを探して申し込んでも作れないので注意しましょう。

ブラックリストに載ると、クレジットカードだけでなくカードローンも審査落ちします。信用情報機関から履歴が消えるまではクレジットカードの申し込みを控えるのがおすすめです。

クレジットヒストリーの実績が悪い

クレジットカードの利用実績をクレジットヒストリーといいます。基本的にクレジットカードの支払いがスムーズに行われていれば問題ありません。

ブラック状態ではありませんが、支払いが1回でも間に合わないと延滞の記録が信用情報機関に残ります。繰り返すと返済能力が低いと判断され、審査に影響が出ることもあるので注意しましょう。

モーラ博士

「1日なら返済が遅れても大丈夫だろう」は落とし穴じゃ!延滞の記録は2年間残ってしまうぞ!

借金を借金で返している

カードローンやリボ払いなどでできた借金。しっかり返済していれば問題ないですが、借金を返すために別の借金を借りている方は審査で不利になるかもしれません。

借金をたくさん抱えている状況では、収入状況や支払いの保証が下がってしまいます。仮にクレジットカードを発行しても、本当に支払えるかどうか信用しがたいからです。

自転車操業になっている方は、借金をなるべくきれいにしてからクレジットカードを申し込むのが良いでしょう。

一度に複数のクレジットカードを申し込んでいる

審査に落ちても大丈夫なように、一気に何枚ものクレジットカードに申し込むと、「お金に困っている」と判断されて審査落ちする可能性があります。

こうした多重申込みが原因で審査に通らないことを「申し込みブラック」と呼び、どのクレジットカード会社でもブラックリスト入りするので注意しましょう。

モーラ博士

利用者側からすると審査に通過することを重視したくなるが、短期間に何枚も申し込むことは明らかに不審じゃ!

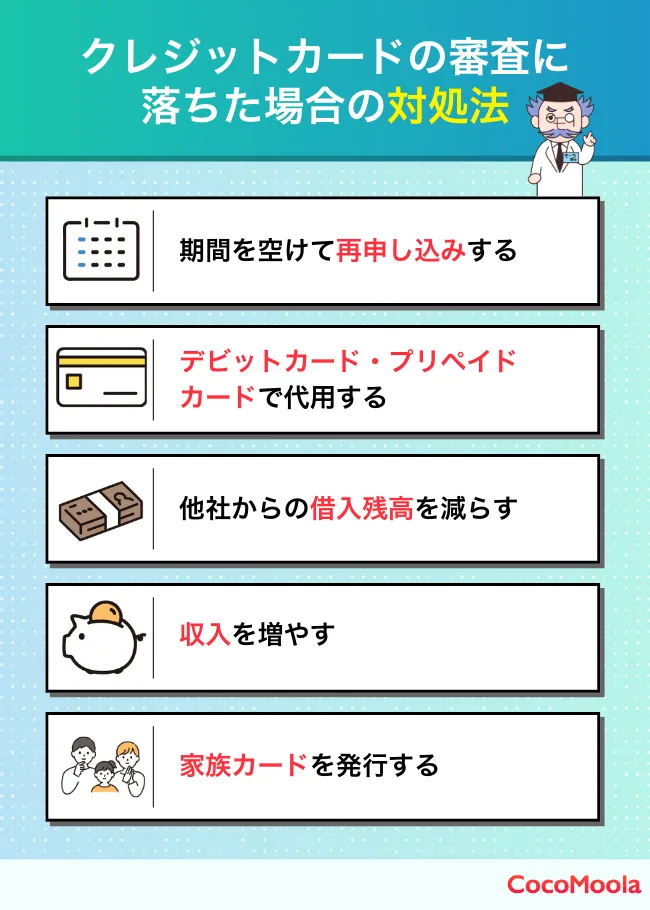

クレジットカードの審査に落ちた場合の対処法とは?

クレジットカードの審査に落ちたときは、以下の対処法を試してみてください。

- 期間を空けて再申し込みする

- デビットカード・プリペイドカードで代用する

- 他社からの借り入れ残高を減らす

- 収入を増やす

- 家族カードを発行する

期間を空けて再申し込みする

クレジットカードの審査に落ちたら、期間を空けて別の発行会社のクレジットカードに再申し込みしてみましょう。

クレジットカードの発行会社によって審査基準が多少異なる場合があるため、別の発行会社に申し込めば審査に通る可能性があります。

なお、再申し込みする際は半年ほど期間を空けるのがおすすめです。

クレジットカードに申し込みしたという記録は、約6ヶ月信用情報機関に残っています。信用情報は審査の際に必ず照会されるため、半年以内に何枚も申し込むと良い印象を持たれません。

モーラ博士

再申し込みする際は、ゆとりを持って作成の申請をするのじゃ。

デビットカード・プリペイドカードで代用する

クレジットカードの審査に落ちた際は、デビットカードやプリペイドカードで代用するのも一つの手段です。

デビットカードとは、決済と同時に利用額が口座から引き落とされるカード。プリペイドカードとは、事前に入金したお金の範囲内で決済ができるカードです。

デビットカードやプリペイドカードは審査なしで発行可能。そのため、ブラックリスト入りしている人でも作ることができます。

また、デビットカードやプリペイドカードには、JCBやVisaといった国際ブランドがついたものも。日本だけでなく海外でも使うことができます。

他社からの借り入れ残高を減らす

消費者金融や別のクレジットカードのキャッシングなどを利用している人は、借り入れ残高を減らすのがおすすめです。

借金があるということは、お給料の一部をその返済に宛てる必要があるということ。そのため、クレジットカードを持っても、利用額の返済が追いつかず滞納されるリスクがあると見なされる可能性があります。

今の収入に対して過度に返済残高が多い場合は、クレジットカードを再申し込みする前に借金を返済しておきましょう。

また、クレジットカードのキャッシングは総量規制の対象です。よって、借金額がすでに年収の3分の1を超えている方は、クレジットカードのキャッシング枠を申請しても審査に通りません。

収入を増やす

無職の方やパートやバイトをしているけれど収入が安定していない方は、収入を増やすのが良いでしょう。

クレジットカードを使うと、毎月利用額を返済しなければなりません。そのため審査では「安定した継続的な収入があるかどうか」がチェックされます。

モーラ博士

無収入の人は仕事を少しずつ始める、収入に波がある人は一定額以上のお給料がもらえるようにシフトにたくさん入る、などの方法がおすすめじゃ。

家族カードを発行する

家族カードは本会員の収入状況や属性を審査されるため、家族会員は審査なしでクレジットカードを利用できます。

家族カードは本会員のクレジットカードと同等の内容が付帯。審査なしで普通にクレジットカードを使えるのはかなりうれしいですよね。

「とりあえずクレジットカードが欲しい」「審査なしでクレジットカードが作れさえすれば良い」という方は、家族カードの発行も検討してみてください!

審査が甘いといわれるクレジットカードの注意点とは?

クレジットカードの審査に通りにくい状況だと、審査が甘いといわれているクレジットカードに申し込みたくなる気持ちもあるでしょう。

しかし、審査が甘いといわれるクレジットカードには注意すべき点がありますのであらかじめ確認しておくことをおすすめします。

- 付帯サービスが不十分

- 利用限度額が低め

付帯サービスが不十分

審査難易度が比較的低めといわれているクレジットカードは、付帯サービスが充実していません。たとえば、旅行保険が付帯していなかったり、還元率が低かったりします。

とにかくクレジットカードの審査に通ればOKという方なら、付帯サービスの充実度はそこまで重要でないかもしれませんが、いざサービスを利用したいと思った時には不便です。

しかし、プロミスVisaカードのように、還元率が最大7%で旅行保険も付帯しているなど、審査に通りやすいとされるクレジットカードの中では比較的スペックが高いものもあります。

利用限度額が低め

クレジットカードの利用限度額が高いほど、審査難易度は高まるとされています。利用代金を支払える能力がないと、利用限度額は高くなりません。

ココちゃん

そう考えると、審査難易度が低めのクレジットカードは大きな買い物用に使うのは難しいね。

しかし、逆を言えば支払い金額が低くなるので、使いすぎを防ぐことができます。あとあと代金を支払う時の負担が減るのはメリットといえます。

クレジットカードの審査に関する専門家コメント

今回紹介しているおすすめのクレジットカードについて、ココモーラの監修者を務めてくださっている恩田雅之さんと祖父江仁美さんから、各クレジットカードの魅力についてコメントをいただきました。

気になるクレジットカードがあったら、専門家の方のコメントを読んで参考にしてみてください。

プロミスVisaカード

プロミスVisaカードは、申し込みから最短3分でカードローンの融資ができるクレジットカードです。年会費が永年無料なのはもちろん、カード審査の際に原則として在籍確認の電話などもありません。

パートやアルバイトの方でも申し込み可能なので、審査に通るか不安な方も安心です。

三井住友カード(NL)

三井住友カード(NL)は発行スピードの速さが魅力のクレジットカードです。審査に通るか待っている時間がないので、心理的な不安を軽減できるでしょう。

年会費が永年無料で、クレジットカードにコストをかけたくない方にもおすすめです。

セブンカード・プラス

このクレジットカードの強みは、セブン-イレブンやイトーヨーカドーといったセブン&アイ・グループの店舗でお得になること。毎日の買い物で効率よくポイントを貯められるので、主婦層におすすめです。

入会案内が各店舗にあるなど、ユーザー獲得につとめていることから、入会のハードルはそこまで高くないと予測できます。

三菱UFJカード VIASOカード

三菱UFJカード VIASOカードは貯まったポイントがキャッシュバックされるクレジットカード。ポイントをいろんな用途で使うことはできませんが、逆を言えばなんらかの形で無駄なく還元されればOK、という方にはぴったりです。

最短翌営業日で発行されるので、審査を急いでいる人にもおすすめできますね。

PayPayカード

基本還元率が1.0%と高く、年会費も永年無料で持ちやすいクレジットカードといえます。なんといっても審査完了までが最短7分とスピーディーなのが魅力ですね。

決済をPayPayで済ませているなら持っておくと便利。学生、主婦、会社員とターゲット層が広いので申し込みやすいでしょう。

パート・アルバイトでも作れたクレジットカードの体験談

| 発行したクレジットカード | 三菱UFJカード VIASOカード |

| 申し込んだ時期 | 2024年11月 |

| 申し込んだ方の属性 | パート・アルバイトの30代女性 |

| 毎月のクレジットカード利用額 | 約30万円 |

| ほかに発行したクレジットカード | 楽天カード・イオンカード・ビューカード スタンダードなど |

| ヒアリングしたツール | ユニーリサーチ |

審査・発行にかかった時間

申し込んでから7日後に審査完了のメールが届きました。クレジットカードが手元に届いたのは審査完了から1ヶ月後で、かなり遅かったです。審査スピードに惹かれて申し込むのはあまり良くなさそうだと思いました。

申し込みフォームはそこまで難しくなく、公式サイトの言う通り10分くらいで入力が完了しました。申し込みに関してストレスはありませんでした。

審査に関して

審査完了まで若干時間はかかりましたが、気づいたらメールが来ていた感じだったので審査待ちの不安は特になかったです。むしろクレジットカードがいつ届くのかが心配でした。

三菱UFJカード VIASOカードは銀行系カードということで申し込みに抵抗があるかもしれませんが、私のように正社員でなくても審査に通ることはあるので、申し込んでみる価値はあると思います。

あとはかわいいデザインが結構あるので、主婦や学生に向けて申し込んでほしいのかなとも思っています。年会費無料ですし、すでに他のクレジットカードを持っていても審査にあまり影響はないのでは?と感じますね。

監修者の辻本さんへクレジットカードの審査に関するインタビューを実施!

ーー審査に通るか不安な方はどんなクレジットカードを選べば良いですか?

まずは審査に通りやすいクレジットカードから申し込みましょう。

クレジットカードのなかにはパートやアルバイトの方でも申し込めるものや、主婦や学生でも申し込めるものがあります。

これらのクレジットカードであれば比較的審査に通りやすいといわれており、審査に不安がある場合は、これらのクレジットカードから申し込むとよいでしょう。

また、消費者金融系や年会費無料のクレジットカードなども一般的に審査難易度は低いといわれています。

ーークレジットカードの審査通過率を上げるには、どうすれば良いですか?

基本的なことですが、まずは申し込み内容に不備がないようきちんと記入することです。申告内容にミスや不備があると審査に落ちる可能性が高まります。

また、一度に複数のクレジットカードに申し込むことも控えるべきでしょう。複数に申し込んでしまうと、審査側から「経済的に困っている」と判断されやすいです。

キャッシング枠を最小にしておくことも重要です。

キャッシング枠は申込者の収入を参考に審査を行うため、仮にクレジットカード自体の申請に収入条件がなくとも、キャッシング枠に設定される金額が高すぎると、キャッシング枠での審査に落ちる可能性があります。

もし、収入面に不安がある場合は、キャッシング枠をゼロにしておきましょう。

続きを読む>>

クレジットカードの審査に関するアンケート調査

ココモーラでは、コンテンツ制作に役立てる目的で、クレジットカードの審査に不安を感じた人を対象として独自アンケート調査を実施しました。

クレジットカードの審査に落ちないか心配な人はぜひ参考にしてみてください。

| 調査方法 | フリージーを使用した独自調査 |

| 調査対象 | 18歳以上の男女 |

| 調査対象者数 | 300人 |

| 年齢比率 |

20~20歳:4人(1.33%) 30~39歳:31人(10.33%) 40~49歳:104人(34.67%) 50~59歳:147人(49%) 60歳以上:14人(4.67%) |

| 性別比率 |

男性:167人 女性:133人 |

| 職業比率 |

会社員(正社員):146人(48.67%) 会社員(契約・派遣社員):23人(7.67%) 経営者・役員:5人(1.67%) 公務員(教職員を除く):6人(2%) 自営業:21人(7%) 自由業:7人(2.33%) 医師・医療関係者:2人(0.67%) 専業主婦:35人(11.67%) 学生:0人(0%) パート・アルバイト:35人(11.67%) 無職:15人(5%) その他:5人(1.67%) |

| 調査期間 | 2024年2月 |

| 調査地域 | 日本 |

クレジットカードの審査に関するアンケート調査結果の元データ>>

クレジットカードの審査に関するアンケート調査の詳細>>

クレジットカードを申し込む際、審査に通るか不安でしたか?

| 項目 | 回答者数(人) | 割合(%) |

|---|---|---|

| はい | 117 | 39% |

| いいえ | 183 | 61% |

クレジットカードの審査が不安だったか聞いたところ、約2.5人に1人が「はい」と回答しました。意外にもかなり多くの人が審査に通るか心配していたようです。

審査に通るか不安だった理由は何ですか?

| 項目 | 回答者数(人) | 割合(%) |

|---|---|---|

| 収入が少なかったから | 48 | 41.03% |

| 雇用形態が正社員・公務員以外だったから | 17 | 14.53% |

| 無職・収入がなかったから | 12 | 10.26% |

| 勤続年数が短かったから | 5 | 4.27% |

| 何度も転職を繰り返していたから | 4 | 3.42% |

| 借金があった、ローンを利用していたから | 7 | 5.98% |

| 滞納したことがあったから | 3 | 2.56% |

| 破産や債務整理などをしてブラックリストに載っていたから | 2 | 1.71% |

| すでにクレジットカードを複数枚持っていたから | 18 | 15.38% |

| その他 | 1 | 0.85% |

審査を不安に感じていた理由として最も多かったのは「収入が少なかったから」でした。

「雇用形態が正社員・公務員以外だったから」「無職・収入がなかったから」という回答も目立っていることから、収入のせいでクレジットカードを発行できないのではないかと危惧している人が多いと言えるでしょう。

安定したお給料をもらっているとは言えない状況だとしても、審査難易度が低いクレジットカードを選べば、発行できる可能性は十分にあります。三井住友カード(NL)などがおすすめです。

また、2番目に多かったのは「すでにクレジットカードを複数枚持っていたから」という声でしたが、クレジットカードを発行できる上限はないので、何枚も持っているからと言って審査に落ちるとは考えにくいでしょう。

モーラ博士

ただ、短期間に何枚も申し込むとお金に困っていると見なされやすいため、最低でも半年以上は空けるようにするのじゃ。

審査が不安だった時、何を基準にクレジットカードを選びましたか?

| 項目 | 回答者数(人) | 割合(%) |

|---|---|---|

| 年会費が無料 | 81 | 69.23% |

| 一般ランクである | 9 | 7.69% |

| 審査難易度が低い会社が発行している(消費者金融系・信販系・流通系) | 9 | 7.69% |

| 審査・発行スピードが速い | 9 | 7.69% |

| 申し込み条件が厳しくない | 5 | 4.27% |

| 有名、持っている人が多い | 4 | 3.42% |

| その他 | 0 | 0% |

審査が不安なときは「年会費が無料」であるクレジットカードに申し込んだ人がダントツで多く、約7割にも上りました。

実際、年会費無料のクレジットカードはステータスが低い傾向にあるため、審査難易度もそこまで厳しくないと言われることが多いです。加えて、年会費無料のほうが持ち続けやすいというメリットもあります。

審査に通るために工夫したことはありますか?

| 項目 | 回答者数(人) | 割合(%) |

|---|---|---|

| 審査に通りやすそうなクレジットカードを選んだ | 62 | 52.99% |

| 収入を増やした | 8 | 6.84% |

| 申し込む際に個人情報を正確に入力した | 34 | 29.06% |

| 転職した、就職した | 5 | 4.27% |

| 正社員、公務員になった | 11 | 9.4% |

| 支払いを滞納しないよう気をつけた | 24 | 20.51% |

| キャッシング枠をゼロで申し込んだ | 20 | 17.09% |

| 申し込むクレジットカードを少なめにした | 12 | 10.26% |

| 借金を減らした | 5 | 4.27% |

| 信用情報を確認した | 5 | 4.27% |

| その他 | 3 | 2.56% |

審査に通るために工夫したことを調査したところ、「審査に通りやすそうなクレジットカードを選んだ」という意見が最多でした。

当サイトでも審査難易度を見分けるコツとして、主に以下の解説を掲載しています。

・年会費無料

・発行会社が消費者金融系/流通系/信販系

・主婦や学生でも申し込める

また、「申し込む際に個人情報を正確に入力した」という回答も目立ちました。これもかなり重要なポイントだと言えます。

個人情報や収入に関する情報が間違っていると、印象が悪くなるだけでなく最悪審査に落ちる可能性もあるため、念入りに確認しましょう。

モーラ博士

審査通過率を上げるために収入を増やすのは簡単ではないが、申し込み情報の見直しは誰でもできるため、審査が不安な人ほど心掛けるのじゃ。

クレジットカードの審査に落ちたことはありますか?

| 項目 | 回答者数(人) | 割合(%) |

|---|---|---|

| はい | 42 | 35.9% |

| いいえ | 75 | 64.1% |

クレジットカードの審査に落ちたことがある人は、全体の約3.5割でした。逆を言えば、審査が不安だったとしても約6割以上の人はクレジットカードの審査に通っていることになります。

つまり、収入が少ない人でも、金融事故を起こしたり、ランクが高すぎるクレジットカードに申し込んでいなければ、発行できる可能性が十分にあると言えるでしょう。

クレジットカードの審査に落ちた原因は何ですか?

| 項目 | 回答者数(人) | 割合(%) |

|---|---|---|

| 雇用形態が正社員・ 公務員以外だったから | 5 | 11.9% |

| 年収が200万円未満だったから | 5 | 11.9% |

| 無職・収入がなかったから | 8 | 19.05% |

| 勤続年数が短かったから | 7 | 16.67% |

| 何度も転職を 繰り返していたから | 3 | 7.14% |

| 借金があった、ローンを 利用していたから | 4 | 9.52% |

| 滞納したことがあったから | 1 | 2.38% |

| 破産や債務整理などをして ブラックリストに載っていたから | 2 | 4.76% |

| すでにクレジットを複数枚 持っていたから | 5 | 11.9% |

| その他 | 2 | 4.76% |

先ほどのアンケートで審査に落ちたことがあると回答した人に、その原因を聞いてみたところ「無職・収入が少なかった」ことに心当たりがある人が最も多かったです。

審査に落ちてもその理由を教えてもらえるわけではありませんが、確かに収入がない人は審査に落ちやすい傾向にあります。

モーラ博士

収入がない人は少しずつバイトやパートを始めてみたり、身内が持っているクレジットカードの家族カードに申し込むのがおすすめじゃ!

参考文献

・政府広報オンライン 改正割賦販売法の「包括クレジットに関する例外措置」(最終アクセス:2025年5月1日)

・財務省中国財務局 「信用情報の仕組み」(最終アクセス:2025年5月1日)

・日本貸金業協会 「お借入れは年収の3分の1まで」(最終アクセス:2025年5月1日)

・日本貸金業協会 信用情報の提供(最終アクセス:2025年5月1日)

よくある質問

Q. 審査が甘いクレジットカードはありますか?

また、審査内容や審査基準は公表されていないため、「このカードはこのカードより審査が甘い」などのように比較することもできません。

Q. クレジットカードの審査通過率を上げるにはどうしたらいいですか?

キャッシング枠はショッピング枠と別で審査されるため、キャッシング枠だけが審査に落ちてクレジットカードを発行できない事態にならないよう、キャッシング枠は「0」を記入しておくと良いでしょう。

また、クレジットカードは短期間で複数枚申し込まないことも注意したいポイントです。

Q. 収入がなくてもクレジットカードの審査に通ることはできますか?

Q. クレジットカードの審査に落ちてしまいました。どんな理由がありますか?

・安定した収入がない

・信用情報に傷がついている

・借金が多い

・ハイランクのクレジットカードに申し込んだ

・スコアリングの評価が低い

心当たりがある方は、まずは改善できるよう対策を考えてみると良いかもしれません。

Q. クレジットカードの代わりに持てるカードはありますか?

クレジットカードと異なり、デビットカードやプリペイドカードは審査なしで発行可能なため、クレジットカードの審査に落ちてしまった方も利用することができます。

この記事の監修者

育休中、フリーランス女性に向けて「社会制度」や「貯金・投資」に関するお役立ち情報を発信。

マネーコラムの執筆や記事監修も手がける。日経xwoman公式アンバサダー。著書「お金の使い方、貯め方教えて下さい」主婦の友社

ファイナンシャルプランナー

ファイナンシャルプランナー東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。

以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

有限会社バード商会

有限会社バード商会福岡の大学を卒業後、大手インフラ業界に就職。主に、ご家庭の光熱費削減や新電力の業務に約4年ほど従事。現在は、父の会社(有限会社バード商会)を継ぎ、独立系のファイナンシャル・プランナーとして活動中。専門分野は、家計改善(光熱費の見直し)と資産形成の分野。

FPの実績は、カードローン相談、光熱費の見直し、企業型確定拠出年金の導入、日本FP協会でアシスタント相談員、執筆などを行っている。

水野総合FP事務所代表。独立系ファイナンシャルプランナーとして個別相談、執筆・監修、講師、取材協力などマルチに活動。ライフプラン、資産運用、相続・資産承継といった幅広い相談内容に対応し、全国1000名を超える方から日本FP協会に寄せられる「くらしとお金」の電話相談を1年間担当。毎月20本以上の執筆・記事監修の他、大学や事業法人で講師を務め年80回登壇。学校法人専門学校非常勤講師として「投資の授業」を毎週行う。

消費生活ジャーナリスト。1952年生まれ。早稲田大学第一文学部卒業。

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

証券会社にて営業・経営企画部門、社長秘書等を行う。また、投資銀行業務にも携わる。

現在、不動産を含む資産運用と社会保障(特に年金)を主に、FP相談・執筆・講演・を行っている。東洋大学経営学部ファイナンス学科非常勤講師

この記事の編集者・執筆者

大学卒業後、金融機関での勤務を経て株式会社ゼロアクセルに入社。金融商品に携わった経験を活かして、クレジットカードやカードローンなどのメディアを担当。

保有資格:FP(ファイナンシャル・プランナー)

ゼロアクセルに入社後執筆やディレクション、社員教育など幅広い仕事に携わる。現在は、金融情報を中心とした商品比較メディア「ココモーラ」を担当している。

クレジットカードに関するコラム

クレジットカード究極の1枚を紹介!選び方や1枚に絞るメリットも解説

【PR】 「クレジットカードを1枚に絞りたいけど、どれを選べばいいのか分からない…」と悩んでいる方は多いのではないでしょうか。市場にはさまざまな種類のクレジットカードがあり、その中から自分に合った1枚を選ぶのは簡単ではありませ…

2025.05.09

クレジットカード最強の2枚の組み合わせ!3枚持ちのおすすめも紹介

【PR、広告】 日本クレジット協会の「クレジットカード発行枚数調査」によると、2023年3月末時点で3億860万枚のクレジットカードが発行されているそうです。日本の人口で割ると、一人当たり約3枚持っている計算になります。 この…

2025.05.29

クレジットカードの種類一覧!国際ブランド・ランクなどの違いを解説

クレジットカードにはさまざまな種類があり、どれを選ぶべきか迷うことも多いでしょう。 国際ブランド、発行会社、そしてランクによってカードの特徴が異なるため、それぞれの違いをしっかり理解することが大切です。 しかし、…

2025.05.29

クレジットカードは何枚持ってるのが理想?複数枚持つメリットや注意点を解説

現金が手元になくても後払いにでき、ポイント還元も受けられるクレジットカード。JCBが2022年にまとめた「クレジットカードに関する総合調査」では、一般のクレジットカードの平均所有枚数は3枚とされています。 しかし、「クレジット…

2025.05.12

クレジットカードの作り方とは?学生や新社会人でも作れる方法を解説

【PR】 社会人であれば、日常的に使用している人も多いクレジットカード。JCBが2023年にまとめた「キャッシュレスに関する総合調査」では、一般のクレジットカードの保有率は87%にものぼっています。 しかし、「クレジットカード…

2025.05.29

クレジットカードが急に使えないのはなぜ?原因ごとに確認方法を解説

日常的にクレジット決済を利用していると「突然クレジットカードが使えなくなった」といったシチュエーションに遭遇することもあるでしょう。 なお、使えなくなる代表的な原因は「利用限度額の超過」や「支払いの遅延」です。ただ、ほかにも多…

2025.05.12

さらに表示

監修者インタビュー

監修者の鳥谷さんへクレジットカードに関するインタビューを実施!

独立系ファイナンシャル・プランナーとして活動中の鳥谷威さんにクレジットカードに関するインタビューを実施しました。 専門家ならではのコメントをいただけたので、気になる方はぜひ参考にしてみてください。 監修者 鳥谷 …

2025.01.30

監修者の伊藤さんへクレジットカードに関するインタビューを実施!

CFPの資格を持つ監修者の伊藤亮太さんにクレジットカードに関するインタビューを実施しました。 専門家ならではのコメントをいただけたので、気になる方はぜひ参考にしてみてください。 監修者 伊藤 亮太さん X 証券会…

2025.03.26

監修者の祖父江さんへクレジットカードに関するインタビューを実施!

2017年から「じんFP事務所」を営む監修者の祖父江さんへクレジットカードに関するインタビューを実施しました。 専門家ならではのアドバイスが欲しい方はぜひ参考にしてください。 じんFP事務所 代表 祖父江 仁美さ…

2025.01.30

監修者の水野さんへクレジットカードに関するインタビューを実施!

現役FPである水野さんへクレジットカードに関するインタビューを実施しました。 専門家ならではの視点で回答してくださったので、ぜひ参考にしてください。 監修者 水野 崇さん Facebook 水野総合FP事務所代表…

2025.03.21

監修者の岩田さんへクレジットカードに関するインタビューを実施!

監修者の岩田さんへクレジットカードに関するインタビューを実施しました。専門家の意見が気になる方はぜひ最後まで読んでみてください。 監修者 岩田 昭男さん youtube/Wikipedia/岩田昭男の上級カード道場 消費生活ジ…

2025.04.03

監修者の金子さんへクレジットカードに関するインタビューを実施!

現役FPである金子さんにクレジットカードについてインタビューを実施しました。 専門家ならではの意見をまとめてくださったので、気になる方はぜひ最後まで読んでみてください。 監修者 金子 賢司さん X ファイナンシャ…

2025.03.26

さらに表示

ユーザーインタビュー

個人事業主向けカードの利用者インタビュー!【三井住友カード ビジネスオーナーズゴールド】

ココモーラ編集部は、三井住友カード ビジネスオーナーズゴールドを利用されている方にインタビューを実施しました。 三井住友カード ビジネスオーナーズゴールドのメリットや使って良かった特典、決済金額など詳しくお聞きできたので、ぜひ…

2025.03.13

女性向け特典があるカードの利用者インタビュー!【楽天PINKカード】

ココモーラ編集部は、楽天PINKカードを利用されている方にインタビューを実施しました。 楽天PINKカードのメリットや使って良かった特典、決済金額など詳しくお聞きできたので、ぜひ参考にしてください。 れなちさん …

2025.01.30

ETCカードの利用者インタビュー!【dカードGOLD】

ココモーラ編集部は、ETCカードを利用されている方にインタビューを実施しました。 ETCカードのメリットや使って良かった特典、決済金額など詳しくお聞きできたので、ぜひ参考にしてください。 さくたろうさん 30代・…

2025.01.30

JALカード利用者インタビュー!【JAL CLUB EST CLUB-Aゴールドカード】

ココモーラ編集部は、JALカードを利用されている方にインタビューを実施しました。 カードを選んだ理由、メリットや使い道など詳しくお聞きできたので、ぜひ参考にしてください。 あられさん 20代・女性・会社員 使って…

2025.01.30

プラチナカードの利用者インタビュー!【エポスプラチナカード】

ココモーラ編集部は、プラチナカードを利用されている方にインタビューを実施しました。 プラチナカードのメリットや使って良かった特典、ステータスに関することなど詳しくお聞きできたので、ぜひ参考にしてください。 おおお…

2025.01.30

Suicaチャージにおすすめなクレジットカードの利用者インタビュー!【JRE CARD】

ココモーラ編集部は、Suicaチャージにおすすめなクレジットカードを利用されている方にインタビューを実施しました。 カードのメリットや使って良かった特典、Suicaチャージに関することなど詳しくお聞きできたので、ぜひ参考にして…

2025.01.30

さらに表示

アンケート

クレジットカードのアンケート調査について

目次クレジットカードのアンケート調査の概要クレジットカードのアンケート調査の結果 クレジットカードのアンケート調査の概要 ココモーラは、ファストアスクを使用した独自のアンケート調査を実施しています。 調査方法 フ…

2025.03.03

還元率が高いクレジットカードのアンケート調査

目次クレジットカードのアンケート調査の概要クレジットカード還元率のアンケートの調査結果 クレジットカードのアンケート調査の概要 ココモーラでは、フリージーを使用した独自のアンケート調査を実施しています。 調査方法…

2025.03.10

クレジットカードの審査に関するアンケート調査

目次クレジットカードのアンケート調査の概要クレジットカードの審査に関するアンケートの調査結果 クレジットカードのアンケート調査の概要 調査方法 フリージーを使用した独自調査 調査対象 18歳以上の男女 調査対象者数 300人 …

2025.03.03

人気の記事

最近の記事

{kind=link}

カード別ランキングを見る

審査が不安な方

即日発行年会費無料学生カードETCカード個人事業主法人カード必ず審査が通る無職でも作れるマイルが貯まるANAカードJALカードブラックカード初心者向け主婦向け女性向け高齢者向け新社会人向けかわいいかっこいい新規入会ラウンジ無料パス付き海外旅行無料ゴールドSuicaPASMO交通系ガソスタ向けサービス付きホテル系新幹線キャッシングVISAマスターカードJCBカードアメックスコンビニ決済公共料金生活費Amazonスターバックスコストコビューカードイオンカード三井住友カードセゾンカード家族カードエポスカード三菱UFJカードライフカード