キャッシング機能付きクレジットカードおすすめ39選【2026年2月】

更新日: 2026.02.02

しかし、キャッシング上限枠や金利はクレジットカードごとに異なるため「自分にぴったりのクレジットカードはどうやって選べばいい?」と悩む方も多いでしょう。また、なかには「そもそもキャッシングとは?やり方が分からない」という方もいるかもしれません。

そこで、本記事ではおすすめのキャッシング付きクレジットカード39枚を厳選してご紹介。さらに、クレジットカードの選び方やキャッシングを利用するメリットなども詳しく解説します。キャッシングの基本的な仕組みを押さえることで、便利さを活かしながら無理なく使いこなせるようになりますよ。

さらに、キャッシング付きクレジットカードがおすすめな人の特徴や返済方法なども解説しているので、クレジットカードの利用を検討している方はぜひ参考にしてみてください。

この記事の編集者・執筆者

詳細を表示

この記事の監修者

詳細を表示

クレジットカードを比較

| カード |  注釈について |  注釈について ※1: 対象のコンビニ・飲食店で最大20%還元(※1、2)! 【スマホのタッチ決済で】ポイント最大7%還元 対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダー(※3、4)で支払うと、ご利用金額200円(税込)につき7%ポイント還元!上記ポイント還元率は、通常のポイント分を含んだ還元率です。対象のコンビニ・飲食店で最大7%還元! 【家族ポイント】 家族を登録すれば、対象のコンビニ・飲食店で最大+5%還元!「家族ポイント」サービスに登録し、対象のコンビニ・飲食店の店舗で、スマホのタッチ決済でお支払いただくと、通常のポイント分に加えて、ご利用金額の合計200円(税込)につき"家族の人数"%ポイントが還元されます。(※5) ※1: 「家族ポイント」の詳細 【Vポイントアッププログラム】 Vポイントアッププログラム対象サービスのご利用状況によって、対象のコンビニ・飲食店のご利用時、最大+8%還元されます。(※6) 「Vポイントアッププログラム」の詳細 1.商業施設内にある店舗など、一部ポイント加算の対象とならない店舗、および指定の還元率にならない場合があります。ポイント還元率は利用金額に対する獲得ポイントを示したもので、Vポイントの交換方法によっては、1ポイント1円相当にならない場合がございます。 2.ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。 3.一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いいただく場合がございます。その場合のお支払い分は、本サービスポイント加算の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 4.iD、カードの差し込み、磁気取引は対象となりません。 5.本サービスに登録した家族1人あたり+1%ポイントが還元されます。なお、ポイントは最大+5%還元が上限です。 6.一部のお客さまは、カード種別や入会時期・Vポイントアッププログラムのお取引状況などにより、還元率が最大+8%を超える場合があります。 ※2: 最短3分融資:お申込みの時間帯や審査の状況によりご希望に添えない場合がございます。 ※3: 原則、在籍確認電話なし:審査の結果によっては電話による在籍確認が必要となる場合がございますが、お客様の同意を得ずに実施することはございません。 ※4: お申込時間や審査によりご希望に添えない場合がございます。 ※5: 参照:月次データ|SMBCコンシューマーファイナンス株式会社 ※プロミスVisaカードではなく、プロミス単独の審査通過率です。 ※6: メールアドレス登録とWeb明細利用の登録が必要となります。 ※7: スマホのタッチ決済またはモバイルオーダーのみポイント還元に改定 対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元) 引用元: ※8: TポイントとのID連携が必要 |  注釈について 引用元: |  注釈について 引用元: |  注釈について 引用元: |

|---|---|---|---|---|---|

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 |

| ポイント 還元率 | 1% 〜5% | 0.5% 〜20% | 0.5% 〜1% | 0.5% 〜1.5% | |

| 審査・発行 期間 | 最短7分 | 最短5営業日

最短3分融資※2 | 最短20分審査※1、最短即日発行 | 最短即日 | 最短2営業日 |

| 国際ブランド | |||||

| リンク |

- 人気

- 最大還元率

特典

カード利用+条件達成で毎月最大1.5%のPayPayポイントがもらえる

年会費無料で基本還元率1.0%の高還元!

最短2分で審査結果がわかる!年会費無料で初心者も安心

![]() メリット

メリット

- PASMO/Suicaへのチャージも高還元

- 年会費永年無料で基本還元率1.0%

- ポイントの有効期限がない

- ポイントはPayPayの支払いに充てられる

- yahooショッピング最大5%還元

- 審査が不安な人におすすめ

![]() デメリット

デメリット

- ETCカードに年会費550円必要

- 旅行保険やショッピング保険が付帯されない

4.0

30代

・女性

(主婦)

さらに表示

注釈についての記載

買い物と借り入れもこれ1枚!

独自の審査基準だから審査が不安な方におすすめ

![]() メリット

メリット

- 対象のコンビニ・飲食店で最大7%還元 ※7

- 18歳以上、パートやアルバイトでも申し込みOK

- 買い物と借入が1枚でできる

- 年会費永年無料でVポイントが貯まる

- 審査が不安な人におすすめ

![]() デメリット

デメリット

- 国際ブランドがVisaのみ

5.0

40代

・男性

(会社員)

さらに表示

注釈についての記載

対象のコンビニ・飲食店で最大20%還元(※1、2)!

【スマホのタッチ決済で】ポイント最大7%還元 対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダー(※3、4)で支払うと、ご利用金額200円(税込)につき7%ポイント還元!上記ポイント還元率は、通常のポイント分を含んだ還元率です。対象のコンビニ・飲食店で最大7%還元!

【家族ポイント】 家族を登録すれば、対象のコンビニ・飲食店で最大+5%還元!「家族ポイント」サービスに登録し、対象のコンビニ・飲食店の店舗で、スマホのタッチ決済でお支払いただくと、通常のポイント分に加えて、ご利用金額の合計200円(税込)につき"家族の人数"%ポイントが還元されます。(※5)

「家族ポイント」の詳細

【Vポイントアッププログラム】

Vポイントアッププログラム対象サービスのご利用状況によって、対象のコンビニ・飲食店のご利用時、最大+8%還元されます。(※6)

「Vポイントアッププログラム」の詳細

1.商業施設内にある店舗など、一部ポイント加算の対象とならない店舗、および指定の還元率にならない場合があります。ポイント還元率は利用金額に対する獲得ポイントを示したもので、Vポイントの交換方法によっては、1ポイント1円相当にならない場合がございます。

2.ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

3.一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いいただく場合がございます。その場合のお支払い分は、本サービスポイント加算の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

4.iD、カードの差し込み、磁気取引は対象となりません。

5.本サービスに登録した家族1人あたり+1%ポイントが還元されます。なお、ポイントは最大+5%還元が上限です。

6.一部のお客さまは、カード種別や入会時期・Vポイントアッププログラムのお取引状況などにより、還元率が最大+8%を超える場合があります。

最短3分融資:お申込みの時間帯や審査の状況によりご希望に添えない場合がございます。

原則、在籍確認電話なし:審査の結果によっては電話による在籍確認が必要となる場合がございますが、お客様の同意を得ずに実施することはございません。

お申込時間や審査によりご希望に添えない場合がございます。

参照:月次データ|SMBCコンシューマーファイナンス株式会社

※プロミスVisaカードではなく、プロミス単独の審査通過率です。

メールアドレス登録とWeb明細利用の登録が必要となります。

スマホのタッチ決済またはモバイルオーダーのみポイント還元に改定 対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元)

TポイントとのID連携が必要

特典

毎月の利用額から0.25%を自動キャッシュバック

最短即日で発行可能!

独自の審査基準で審査が不安な人向け!

※1お申込時間や審査によりご希望に添えない場合がございます。※2:電話での確認はせずに書面やご申告内容での確認を実施

![]() メリット

メリット

- 最短20分で審査が完了し即日中に受取可能※1

- 年会費永年無料

- 非正規社員でも一定の収入があれば申し込みOK

![]() デメリット

デメリット

- 付帯保険がない

- 還元率が低め

- ETCカード・家族カードが発行できない

4.0

40代

・女性

(アルバイト、パート)

さらに表示

注釈についての記載

キャンペーン

入会で最大2,000円相当をプレゼント

即日でカード受け取り可能!

ネットショッピングではポイントが最大30倍

![]() メリット

メリット

- 居酒屋や映画館など全国10,000箇所以上で優待あり

- ネットショッピングでポイント最大30倍

- 年会費永年無料

![]() デメリット

デメリット

- 国内旅行傷害保険が付帯していない

- 一般ランクは家族カードが作れない

5.0

20代

・女性

(会社員)

さらに表示

注釈についての記載

キャンペーン

カード発行+ご利用などで最大15,000円キャッシュバック

年会費無料で誕生月は毎年ポイント3倍!

年間利用額で還元率が決まるカード

![]() メリット

メリット

- 誕生月はポイント3倍

- 利用額に応じて基本還元率最大2倍

- 年会費永年無料

![]() デメリット

デメリット

- 旅行傷害保険が付帯していない

- 家族カードには誕生月の特典がない

- ポイント交換に手間がかかる

- 基本ポイント還元率は低め

4.0

40代

・男性

(会社員)

さらに表示

注釈についての記載

キャンペーン

新規入会&条件達成で最大9,000ポイントプレゼント

セブン-イレブンで最大10%還元!

その他セブン&アイグループの店舗でポイント2倍!

![]() メリット

メリット

- セブン-イレブンで最大10%還元、その他対象店舗ではポイント2倍

- nanacoのオートチャージができる

- 8がつく日はイトーヨーカドーでほとんどの商品が5%オフ

- 年会費永年無料

![]() デメリット

デメリット

- カードが届くまで最短1週間かかる

- 海外旅行保険が付帯されていない

4.0

40代

・女性

(アルバイト・パート)

さらに表示

注釈についての記載

※最大10%還元はセブン-イレブンでのクレジット決済のみ適用になります。

※事前にセブンカード・プラスを「7iD」にご登録いただく必要があります。

※nanacoポイント9.5%とセブンマイル0.5%の合計で10%還元となります。

※一部、お支払い方法・商品・サービスの対象外があります。

特典

毎週木曜日に全国のTOHOシネマズで映画を1,200円で鑑賞できる

年会費永年無料で持ちやすい!

ポイントの有効期限なしで好きな時に使える

![]() メリット

メリット

- ポイントモール経由でポイントが最大30倍

- 最短即日で発行可能

- 年会費年会費無料

- 学生や専業主婦でも申し込み可能

![]() デメリット

デメリット

- ポイントが還元されるのは1,000円から

- 保険が付帯していない

4.0

30代

・女性

(会社員)

さらに表示

注釈についての記載

キャンペーン

新規入会+紹介で最大6,000ポイントがもらえる

専業主婦やパートでも申し込みOK!

イオン系列店でいつでもポイント2倍

![]() メリット

メリット

- イオングループ対象店舗で常にポイント2倍

- 毎月20日・30日は対象店舗で5%OFF

- スマホで最短5分発行

- アプリで割引クーポンがもらえる

![]() デメリット

デメリット

- イオングループのお店意外ではお得感がない

- 旅行傷害保険が付帯していない

4.0

30代

・女性

(主婦)

さらに表示

注釈についての記載

特典

新規入会&条件達成で最大10,000円キャッシュバック!(*3)

ポイントは自動で現金に。

スピードも安心感も備わった1枚。

![]() メリット

メリット

- 1pt→1円で自動で現金キャッシュバック

- 最短翌営業日カードを受け取れる

- 年会費無料

- ETC・携帯料金・ネット代の支払いでポイント2倍

- 家族カード無料で家族会員は保険補償対象

![]() デメリット

デメリット

- オートキャッシュバックは1,000pt以上必要

- ポイント還元率は平均的

5.0

50代

・男性

(会社員)

さらに表示

注釈についての記載

(*)1 携帯電話・PHSのご利用料金(NTTドコモ、au、ソフトバンク、ワイモバイル)

(*)2 インターネットプロバイダーのご利用料金(Yahoo! BB、OCN、au one net、BIGLOBE、ODN、So-net)

(*)3 ETCマークのある全国の高速道路、一般有料道路の通行料金。

Mastercard® と Visaのみ

会員専用WEBサービスのID登録と15万円以上のショッピング利用が条件

Apple、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。

- 公式サイト

- 本社所在地:東京都文京区本郷3-33-5

- 会員規約

特典

新規ご入会特典で最大10,000円相当のグローバルポイントポイントプレゼント(*2)

コンビニ・スーパーなど対象店舗で最大20%還元!

タッチ決済やApple Payですばやく決済できる

![]() メリット

メリット

- 年会費永年無料

- セブン‐イレブンやスシローなど対象店舗利用で還元率最大20% (*1)

- 選べる国際ブランド豊富

- タッチ決済対応でスムーズな支払い

![]() デメリット

デメリット

- 基本還元率は0.5%と標準

- 追加カードの発行に手数料がかかる

3.0

50代

・男性

(会社員)

さらに表示

注釈についての記載

(*)最大20%ポイント還元には、お支払口座を三菱UFJ銀行に設定することが必要です。その他、ご利用金額の上限など各種条件がございます。くわしくはこちら

(*)グローバルポイントの還元率は、1ポイント5円相当の商品に交換の場合となります。なお、1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

(*)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

(*)予告なく内容を変更、または終了する場合があります。

新規ご入会特典には条件・ご留意事項がございます。くわしくはこちらをご確認ください。

(*)還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

Apple、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。

Apple、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。

キャンペーン

新規入会&3回利用で8,000ポイントプレゼント!

楽天市場でいつでも還元率3.0%以上!

楽天サービスや日常使いで圧倒的にポイントが貯まりやすい!

![]() メリット

メリット

- 楽天市場利用で常時ポイント3倍以上

- 流通カードで審査基準が低い

- 楽天ショップ・楽天トラベル等ポイントが使いやすい

- 年会費永年無料

- 海外旅行保険付帯が最大2000万円

![]() デメリット

デメリット

- 楽天グループ以外の還元率が標準

- ETCカードは年会費550円

- 公共料金支払いの還元率が低い

5.0

30代

・男性

(アルバイト・パート)

さらに表示

注釈についての記載

キャンペーン

JCBブランドに新規入会&利用で最大6,000円分のポイントプレゼント

(週末限定で最大8,000円分に増額中!)

普段の買い物でも還元率1.2%!

年会費永年無料ながら付帯保険も充実

![]() メリット

メリット

- 1.2%からの高還元率

- リクルートサービスの利用で最大3.2%還元

- JCBブランドなら最短5分で発行

- 年会費永年無料

![]() デメリット

デメリット

- ETCカード発行に手数料がかかる

- ポイント有効期限が短い

4.0

60代

・男性

(会社員)

さらに表示

注釈についての記載

いつでも1.0%の高還元率!

ケータイ補償もついて年会費永年無料

![]() メリット

メリット

- 年会費永年無料

- dカード特約店は常にポイント2倍

- 対象のケータイ携帯料金支払いで割引あり

- 通常1.0%の高還元率

![]() デメリット

デメリット

- 電子マネーのチャージではポイントがつけられない

- d払いの支払い設定をdカードにしなくてはならない

4.0

40代

・女性

(会社員)

さらに表示

注釈についての記載

還元率はいつでも1.0%以上!

auユーザーでなくてもお得なカード

![]() メリット

メリット

- 基本還元率が1.0%と高い

- ポイントはau料金やau PAY残高に利用可能

- au Payマーケットでの買い物で最大10%還元

- Ponta提携社ならポイントがWで貯まる

![]() デメリット

デメリット

- 国内旅行保険が付帯していない

- 年1回以上利用しないと年会費がかかる

4.0

40代

・男性

(会社員)

さらに表示

注釈についての記載

キャンペーン

Amazonギフトカード最大8,000円分をプレゼント

QUICPay利用で還元率2%!

最短5分でカード発行可能

![]() メリット

メリット

- スマホ上に最短5分で発行

- QUICPay利用で最大2%還元

- ポイントの有効期限がない

![]() デメリット

デメリット

- 前年に1円以上利用がないと年会費がかかる

- 付帯保険がない

3.0

20代

・女性

(会社員)

さらに表示

注釈についての記載

カードを選択

カードを選択

ポイント還元率

シミュレーション

※シミュレーション結果は、概算値です。あくまで目安としてご利用ください。実際のポイント還元率は、カード会社のポイント還元率や利用先によって異なります。

キャッシングにおすすめなクレジットカードを多数紹介しました。ここからは、キャッシング付きクレジットカードの選び方やキャッシングの注意点、カードローンとの違いなどについて解説します。

キャッシングにおすすめなクレジットカードの独自検証ポイント

ココモーラでは、キャッシングにおすすめなクレジットカードを集めて、徹底的に比較検証を行いました。

1.年会費

ユーザーの満足度が最も高い水準を「検証したクレジットカードの中で最も年会費が安いクレジットカード」と定め、以下の方法で検証を行いました。

2.キャッシング枠

ユーザーの満足度が最も高い水準を「検証したクレジットカードの中でキャッシング利用枠が最も高いクレジットカード」と定め、以下の方法で検証を行いました。

3.キャッシング手数料・利息

ユーザーの満足度が最も高い水準を「検証したクレジットカードの中でキャッシングの利息や手数料が最も安いクレジットカード」と定め、以下の方法で検証を行いました。

4.借入・返済方法

ユーザーの満足度が最も高い水準を「検証したクレジットカードの中で借入・返済方法の充実度が最も高いクレジットカード」と定め、以下の方法で検証を行いました。

-すべての検証はココモーラ編集部で行っています-

クレジットカードに付帯するキャッシング機能とは?

キャッシングとは、ATMやスマホからお金を借りられるサービスです。

大きく分けてカードローンとキャッシングの2種類があり、どちらも最短即日でお金を借りられます。

特にクレジットカードのキャッシング機能は、あらかじめキャッシングで使える金額が決まっていれば審査なしで利用可能です。お金は生活費や娯楽などさまざまな用途に使うことができます。

また、クレジットカードのキャッシング機能は海外で現金を調達するときにも便利。現地のATMから引き出すだけで、両替なしでお金を用意できます。

急にお金を借りたいと思った時、カードローンが思い浮かぶかもしれません。しかし、即日にお金を借りる方法としてもう一つ、クレジットカードに付帯するキャッシング機能を利用するというものがあります。

クレジットカードのキャッシング機能は、あらかじめキャッシングで使える金額を設定しておくことで、審査なしで利用することが可能です。また、海外によく行く人は、現地でお金が必要になった時に現地のATMでお金を引き出すことができて便利です。

キャッシング枠の審査が必要

なお、キャッシングを利用するには所定の審査が必須です。クレジットカード申込時に「キャッシング枠」の設定を申請することが一般的ですが、クレジットカード作成後でもキャッシング利用の手続きを行うことができます。

モーラ博士

審査結果によってはクレジットカードの発行はできても、キャッシングは利用できない場合がある点に注意が必要じゃ。

「キャッシング枠」は申込者の信用情報や返済能力などによって決定されますが、金融庁公式サイトにもあるように貸金業法により年収の3分の1を超える借り入れは原則できません。

また、カードローンなどと比べ、キャッシングに設定される金利は高めです。無理な借り入れや長期間の借り入れによって利息が膨らみ、後々返済ができなくなるといったトラブルを避けるため、キャッシングの利用は慎重に行いましょう。

クレジットカードに付帯するキャッシング機能は、クレジットカードを作成する時にキャッシング枠を設定するのが一般的です。キャッシング枠の設定には、申込者の信用情報や返済能力が重要視されます。また、貸金業法により、年収の3分の1を超えてのキャッシングはできません。

カードローンより金利が高めに設定されていることが多いため、必要以上に借り入れたり長期間返済しなかったりすることで利息が膨らむ傾向があります。気軽に利用できるからこそ、本当に必要かよく考えて利用するようにしましょう。

参考:金融庁「貸金業法Q&A」

参考:日本貸金業協会「お借入れは年収の3分の1まで」

今のクレジットカードにキャッシング機能を追加できる?

現在持っているクレジットカードにキャッシング機能を追加することは可能です。ただし、カード会社への申込と審査が必要で、年収や利用状況に応じて設定されます。

オンラインや電話で申請できる場合が多いので、利用を検討する際は公式サイトで手続きを確認しましょう。

モーラ博士

クレジットカードの枚数を増やしたくない人は、今のカードにキャッシング機能を追加するのがおすすめじゃ!

クレジットカードのキャッシング機能は、クレジットカードを作成する時に設定するのが一般的ですが、新たにクレジットカードを増やしたくないという人もいるでしょう。その場合、今利用しているクレジットカードにキャッシング機能を追加することも可能です。

手続きの方法としては、カード会社にキャッシング機能追加の申込み連絡をし、審査を受けるという流れになります。申込みはオンラインや電話でできることが多いので、まずは公式HPなどを確認しましょう。

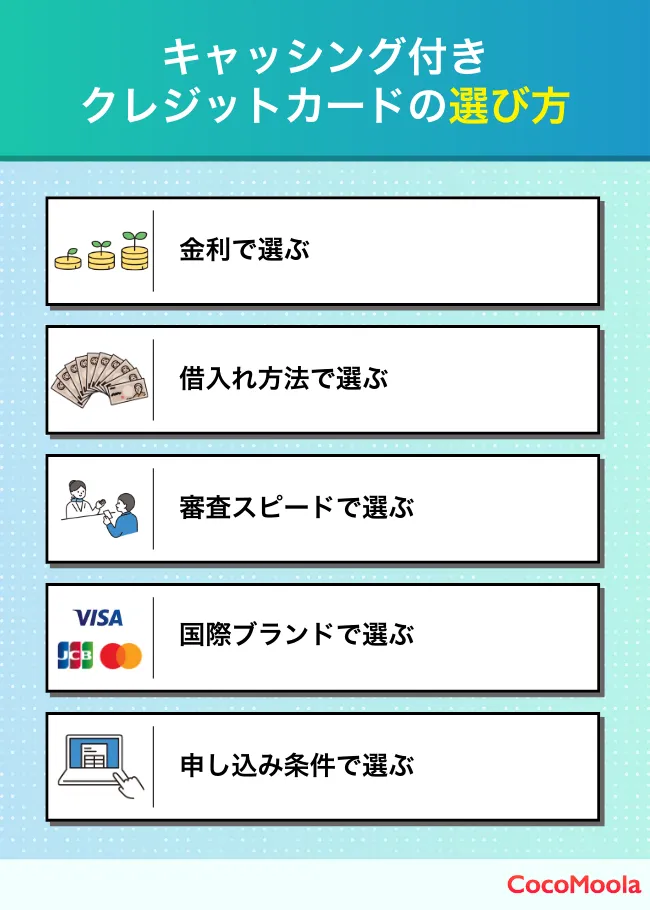

キャッシング付きクレジットカードの選び方は?

キャッシング付きクレジットカードを選ぶ際は、金利や借入方法、審査スピード、国際ブランド、申し込み条件などで選ぶのがおすすめです。

金利で選ぶ

キャッシングを利用する際に発生する金利は返済負担に大きく影響するため、しっかりと確認することが大切です。

金利が低ければ低いほど、借り入れたお金に対して発生する利息が少なくなり、結果的に返済が楽になります。

特に、長期的に借入を予定している場合や、月々の負担をおさえて少しずつ返済を進めたい方は、金利が低いクレジットカードを選ぶことが重要です。

記事内でご紹介したクレジットカードの金利をいくつか比較してみましょう。

| クレジットカード | 金利 |

|---|---|

| 三菱UFJカード VIASOカード | 14.95%~17.95% (※1年を365日とする日割計算) |

| エポスカード | 18.0% |

| ACマスターカード | 10.0%~14.6% (※ショッピング枠利用時) |

| ライフカード | 15.0%~18.0% |

| 三菱UFJカード | 14.95%~17.95% (※1年を365日とする日割計算) |

このように金利はクレジットカードによって異なるため、比較・検討して自分に合ったものを見つけましょう。

キャッシング付きクレジットカードを選ぶ際、判断基準の一つとなるのが金利です。お金を借りると、返済する時に利息を上乗せして返済する必要があります。金利が高いとそれだけ返済額が多くなってしまいます。

金利はクレジットカードによって異なるため、毎月の返済負担を抑えるには少しでも金利が低いクレジットカードを選ぶことが大切です。記事で紹介しているクレジットカードを参考に、自分にとって使いやすいクレジットカードを選ぶといいでしょう。

借入れ方法で選ぶ

キャッシングの借入れ方法も、クレジットカードを選ぶ際のポイントです。

例えば、コンビニのATMやインターネットを通じて簡単に借り入れできるクレジットカードなら急な出費にも対応しやすく、忙しくてもお金が必要な時に資金を調達できます。

ATMでの利用が可能なクレジットカードを選べば、24時間いつでもキャッシングが利用できるメリットがあります。

また、ネットバンキングが利用できるクレジットカードなら、スマホから手軽に借入可能です。

記事内でご紹介した、キャッシング付きクレジットカードの借入方法をいくつか比較してみましょう。

| クレジットカード | 借入方法 |

|---|---|

| 三菱UFJカード VIASOカード | アプリ・WEBサービス・ATM |

| エポスカード | コンビニ・銀行ATM・インターネット |

| ACマスターカード | アプリ・ATM・銀行振込 |

| ライフカード | ATM・インターネット・電話 |

| 三菱UFJカード | ATM・振込 |

このように、クレジットカードによって借入方法は異なります。

手軽に借入したい方は、アプリやオンラインからの申し込みに対応しているクレジットカードを検討してみると良いでしょう。

キャッシング付きクレジットカードを選ぶもう一つの基準は「借入れ方法で選ぶ」という点です。クレジットカードによって、借入方法は異なっています。急に「今すぐお金を借りたい!」と思った場合、24時間対応しているコンビニのATMやネットバンキングが利用できるクレジットカードであれば、深夜でもお金を借り入れできるので便利です。

クレジットカードを作成する際、アプリやオンラインでも対応しているか確認しておくと、いざという時に慌てなくて済みますね。

審査スピードで選ぶ

キャッシング付きクレジットカードを選ぶ際は、審査スピードも忘れずにチェックしておきましょう。

急な出費や緊急時に対応するためには、申し込みから審査結果が出るまでの時間が短いクレジットカードを選びたいですよね。

エポスカードやACマスターカードなど最短即日で審査が可能なクレジットカードもあるため、審査が通ればその日のうちにキャッシングを利用できる場合もあります。

また、オンライン申し込みができるクレジットカードなら24時間いつでも手軽に申し込み可能で、申し込み時間によっては審査当日に結果をすぐに確認できることも多いです。

モーラ博士

急いで資金を確保したい場合は、審査スピードの早いクレジットカードを選ぶことがスムーズなキャッシングの利用につながるぞ!

国際ブランドで選ぶ

海外でキャッシングを利用したい方は、国際ブランドにも注目してみましょう。

例えば、VISAやMastercardは世界中で幅広く使われているため、旅行先や出張先でのキャッシングがとてもスムーズです。※

多くのATMで簡単にキャッシングできるため、急に現地通貨が必要になった場合でも安心して現地での支払いに対応できます。

国際ブランドによって対応しているATMの充実度が異なるため、海外に行く機会の多い方は、これらの国際ブランドを持つクレジットカードを選ぶことで現地での不安を減らすことができるでしょう。

※参考:Mastercard® Japan公式サイト「Mastercard®グローバルATM検索 」

申し込み条件で選ぶ

キャッシング付きクレジットカードを選ぶ際には、申し込み条件にも注目しましょう。

特に、学生や主婦など収入が安定していない場合は、クレジットカードの申込条件を確認することが重要です。

申し込み条件には職業や収入基準が設定されていることが多いので、事前に確認しておくとスムーズにクレジットカード選びが進みます。

申し込み可能年齢と併せて、「学生可」「主婦可」などの条件が記載されているクレジットカードなら、安心して申し込みができるでしょう。

モーラ博士

申し込み条件を満たしていても、状況によっては審査に落ちてしまう可能性があることをきちんと理解しておくのじゃ…

各クレジットカードのキャッシングを比較

キャッシングのスピードや金利などをクレジットカードごとに表でまとめました。自分に合うクレジットカードを探してみてください。

| クレジットカード名 | キャッシング スピード | キャッシング金利 | キャッシング限度額 | 借入方法 |

|---|---|---|---|---|

| エポスカード | 24時間365日 即時振込 | 実質年率18.0% | 50万円 | アプリ 銀行・コンビニATM エポスATM |

| プロミスVisaカード ※プロミス利用時 | 最短3分※1 | 4.5%~17.8%(実質年率) | 800万円 | アプリ 銀行・コンビニATM プロミスATM 電話 |

| ACマスターカード | 最短20分※2 | 契約から30日間は無利息 以降は公式サイト記載の計算式で 決定 | 800万円 | アプリ 提携ATM アコムATM 銀行振込 |

| PayPayカード | 即日振込 | 実質年率18.0% | 50万円 | アプリ 銀行・コンビニATM |

| 三菱UFJカード VIASOカード | 最短当日 | 実質年率14.94%~17.94% | カード利用可能枠の2分の1 または30万円のいずれか低い金額 | コンビニATM 提携ATM 銀行振込 |

| セブンカード・プラス | - | 実質年率18.0% | 90万円 | セブン銀行ATM 提携ATM 銀行振込 |

| ライフカード | - | 実質年率13.505%~18.0% | 200万円 | インターネット 電話 |

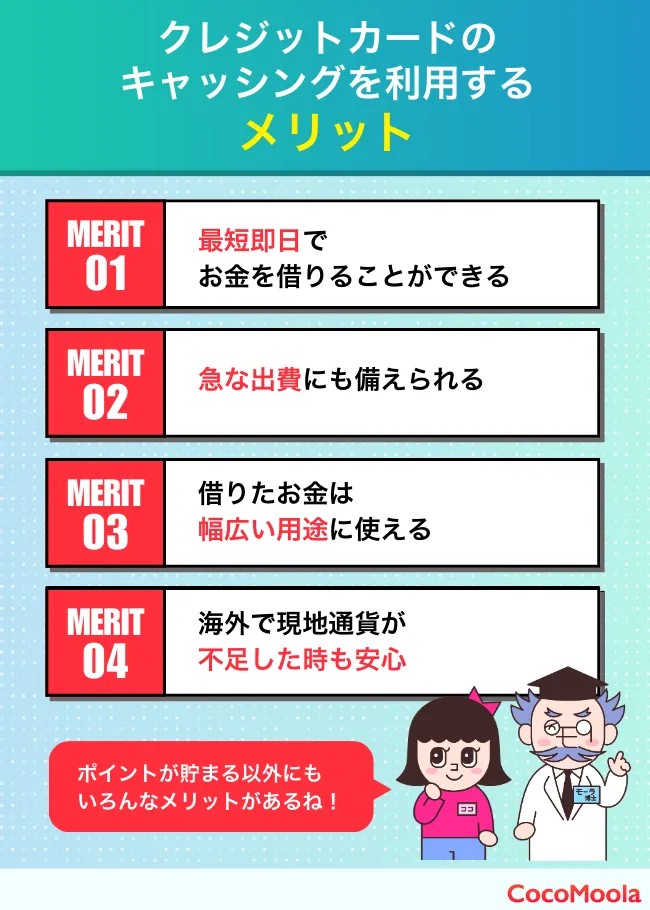

クレジットカードのキャッシングを利用するメリット

キャッシングの利用には、以下のようなメリットがあります。

最短即日でお金を借りることができる

クレジットカードのキャッシング枠が設定されていれば、最短で即日に現金を引き出すことができます。

急な出費や支払いが発生した場合に、その日のうちに現金を手にすることができるのは大きなメリットです。

審査がすでに済んでいるため、カードローンと比べると待ち時間が少なく、迅速に対応できる点が魅力でしょう。

また、キャッシングは銀行や提携するコンビニATMから手軽に利用できるため、急いで現金が必要な時にすぐに対応できるのも大きな強みです。

急な出費にも備えられる

キャッシングのもう一つの大きなメリットは、急な高額出費に備えられることです。

家電の故障など予期しないトラブルが起こった場合、手持ちの現金が足りなくても、クレジットカードがあれば近くのATMからキャッシングで対応できます。

また、冠婚葬祭や医療費のように急な支払いが必要な場合でも、事前にキャッシング枠を設定しておくことで、いつでも必要な金額を用意することが可能です。

ココちゃん

不測できない事態にも備えられるから万が一の時にも助かるね。

借りたお金は幅広い用途に使える

キャッシングで借りたお金は使い道に制限がなく、さまざまな用途で自由に利用できます。

生活費や趣味のための支出はもちろん、医療費や家族の急な出費にも対応可能です。

また、キャッシングはその時のライフスタイルや状況に応じて、必要なタイミングで利用できる柔軟さが特徴です。

特定のローンとは異なり特定の目的に縛られないため、急な支出に対応しやすく、自由度が高い点がメリットだと言えるでしょう。

モーラ博士

ただし借り過ぎには注意し、返済計画をしっかり立てて利用することが重要じゃ。

海外で現地通貨が不足した時も安心

クレジットカードのキャッシングは、国内だけでなく海外でも利用できるため、旅行や出張で現地通貨が足りなくなった際にもとても便利です。

多くの国際空港や観光地の提携ATMで、最大24時間いつでも現地通貨を引き出すことができるため、両替所が閉まっている場合でも心配いりません。※

クレジットカードを利用した海外キャッシングは、現地の両替所よりも手続きが簡単で、安全に現金を確保できる点も魅力です。

海外旅行や長期出張を計画している方にとって、万が一の事態に備えられるキャッシングは安心感にもつながるでしょう。

ココちゃん

海外でクレジットカード決済ができない時にも心強い存在だね!

※参考:三井住友カード「海外キャッシュサービス」

キャッシング付きクレジットカードを利用する時の注意点は?

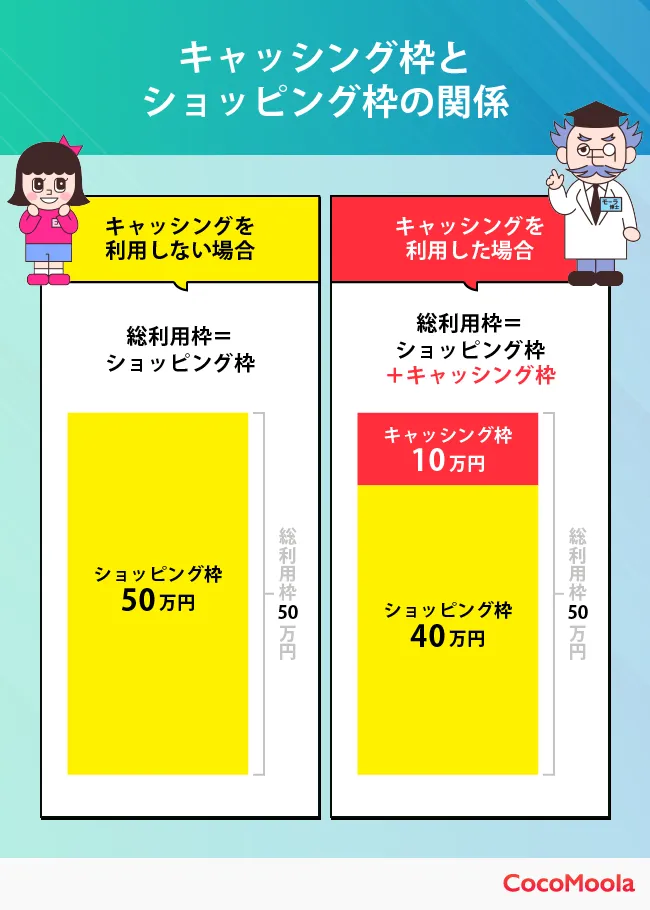

キャッシング付きクレジットカードを利用する際は、ショッピング枠と限度額を分け合っていることや、手数料を支払う必要があること、海外キャッシングは利用額が変動することなどに注意が必要です。

- キャッシング枠はショッピング枠と限度額を分け合っている

- 手数料を支払う必要がある

- 海外キャッシングは利用額が変動する

- 信用情報に影響する可能性がある

キャッシング枠はショッピング枠と限度額を分け合っている

クレジットカードには総利用枠が設定されていますが、総利用枠はショッピング枠とキャッシング枠を合計したものです。

たとえば、限度額が50万円でショッピング枠が40万円の場合、キャッシング枠は10万円になります。

モーラ博士

キャッシング枠を増やしてしまうと、その分買い物で使える金額が減るため注意するのじゃ。

参考:

一般社団法人日本クレジット協会「クレジットカードのショッピング枠の「現金化」の誘いに注意」

首相官邸 「クレジットカードのショッピング枠現金化」

手数料を支払う必要がある

キャッシング枠には金利が設定されています。そのため、借りた金額にプラスして手数料も支払わなくてはなりません。

クレジットカードのキャッシング枠の金利は一般的にカードローンよりも高めです。キャッシュカードの感覚ですぐお金を引き出せますが、確実に返済できる金額を借りるようにしましょう。

モーラ博士

クレジットカードのキャッシングといえど返済できなければ信用情報機関に記録され、今後の借り入れや審査に影響する場合もあるため計画的な利用が重要じゃ。

クレジットカードのキャッシングは審査なしでお金を引き出せることから、利用のハードルは比較的低いです。返済が困難な多重債務者にならないよう注意しましょう!

参考:西村隆男「キャッシングの利用者と多重債務者問題の課題」

海外キャッシングは利用額が変動する

海外でクレジットカードのキャッシングを利用する場合、現地通貨のレートによって日本円に換算した金額が異なります。

なお、レートの換算日はキャッシングした日ではなく、キャッシングの利用が利用がクレジットカード会社に届いた日を採用するので覚えておきましょう。

なお、手数料込みで考えれば、レートによっては両替所で現地通貨に交換した時とキャッシングを利用した時であまり変わらないこともあります。

信用情報に影響する可能性がある

クレジットカードのキャッシング枠を利用した事実は信用情報に記録されます。キャッシングの利用だけで信用情報にキズがつくことはありませんが、滞納するとキズがつくので注意しましょう。

キャッシング枠もクレジットカードの後払いと同じ仕組みです。お金を借りても支払い日までに返済ができていれば、実績を積み上げることができます。

金利や手数料も加味したうえで、現実的に返済できる金額を借りましょう!

クレジットカードのキャッシングとカードローンの違い

クレジットカードのキャッシングとカードローンは、最短即日でお金を借りられるサービスとして似ています。いくつかのポイントからこれらを比較し、それぞれどんな人におすすめかを考えていきましょう。

- どちらが速くお金を借りられる?

- どちらが安くお金を借りられる?

- どちらが多くお金を借りられる?

- まとめ:それぞれどんな人におすすめ?

どちらが速くお金を借りられる?

融資スピードは、総合的に考えるとカードローンの方が速いです。消費者金融の多くは即日融資のカードローンを提供しており、ローンカードを持っていない状態から数十分でお金を借りられることもあります。

クレジットカードのキャッシングも、即日発行に対応したカードであれば申込から融資まで1日で進む可能性はあります。しかしクレジットカードはキャッシング枠を設定して申し込むと審査が長引く傾向にあるため、確実性は低いです。

それぞれクレジットカードのキャッシング枠を設定した状態、ローンカードを発行した状態であれば、どちらも簡単な手続きでお金を引き出せるので、大きな差はありません。

ココちゃん

自分がいつまでにお金を借りたいのか、状況に合わせて考えようね!!

どちらが安くお金を借りられる?

借り入れコストも、総合的に考えるとカードローンの方が安いです。金利はどちらもあまり変わらない(銀行系のカードローンはやや低い)ものの、カードローンは無利息期間が充実しています。

無利息期間とは、文字通りお金を借りても利息が発生しない期間のことです。主に新規入会者に適用され、消費者金融の多くはこれを売りにしています。

クレジットカードのキャッシングは無利息期間がないことが多く、あっても7日間など期間が短い傾向にあります。消費者金融は数週間~1ヵ月になることも珍しくないので、これを活用する前提ならカードローンの方が負担は小さくなるでしょう。

どちらが多くお金を借りられる?

一般的に、カードローンの方が借入限度額が高いとされています。その最大な理由として、クレジットカードは総枠内でしか利用できない点が挙げられます。

クレジットカードにはショッピング・キャッシングそれぞれに充てられる利用枠があります。しかし、それぞれ独立した利用枠ではありません。

例として、総枠が100万円のクレジットカードで考えましょう。60万円をショッピングで利用した場合、必然的にキャッシングで利用できる限度額は40万円となります。

ショッピングとキャッシングで共通の枠を利用するという仕組み上、クレジットカードではその分キャッシング利用額も制限されるというわけです。

対して、カードローンにはショッピング機能は無く、現金借入に特化しています。そのため、ショッピング枠による借入限度額の相殺はありません。以上のことから、キャッシングに比べてカードローンの方がより多くのお金を借り入れやすいと考えられます。

まとめ:それぞれどんな人におすすめ?

クレジットカードのキャッシングは、クレジットカードを既に持っている人や、お金を借りる頻度が少ない人におすすめ。カード1枚でショッピングとキャッシングの両方に対応できるので、管理がしやすいという利点があります。

カードローンは、とにかく速くお金を借りたい人、お金を借りる頻度が多い人におすすめ。速さ・安さなど基本的な性能はキャッシングを上回るので、計画的に利用すれば非常に便利です。

モーラ博士

それぞれの違いをしっかり理解して、自分に合った方を選ぶのじゃ!

ココモーラでは、カードローンを扱った記事も多数掲載しています。詳しくは、こちらからご覧ください。

クレジットカードでキャッシングする方法は?

「クレジットカードでキャッシングしたいけれど、やり方を知りたい」という方もいるでしょう。どこからキャッシングするかによって手順は異なるので、それぞれ紹介していきます。

ATMからキャッシング

コンビニや提携ATMからキャッシングする時の流れを紹介します。キャッシングできるATMはクレジットカードごとに違うので事前に確認しておきましょう。

- 「お引き出し」を選択し、クレジットカードを挿入

- 暗証番号と引き出したい金額を入力

- お金を受け取る

ATMでキャッシングするメリットは、普段銀行からお金を下ろす時と同じ流れでキャッシングできることです。キャッシングだとわかりにくいのも魅力といえます。

モーラ博士

時間帯によっては手数料がかかるから注意するんじゃぞ!

ネットからキャッシング

すでにクレジットカードのキャッシング枠が設定してあるときの利用方法を紹介します。

- クレジットカードのマイページかアプリから申し込み

- 希望額と支払い方法を入力・選択

- 最終確認

- すでに設定した口座に振り込み

ネットキャッシングは自宅や出先でもお金を用意でき、利用もバレにくいのでおすすめの方法です。近年、ネットキャッシングができるクレジットカードは増加傾向にあります。

ただし、即時振込の受付時間を過ぎて申請すると翌営業日の振込になることも。時間を問わずキャッシングの申請ができるため注意が必要です。

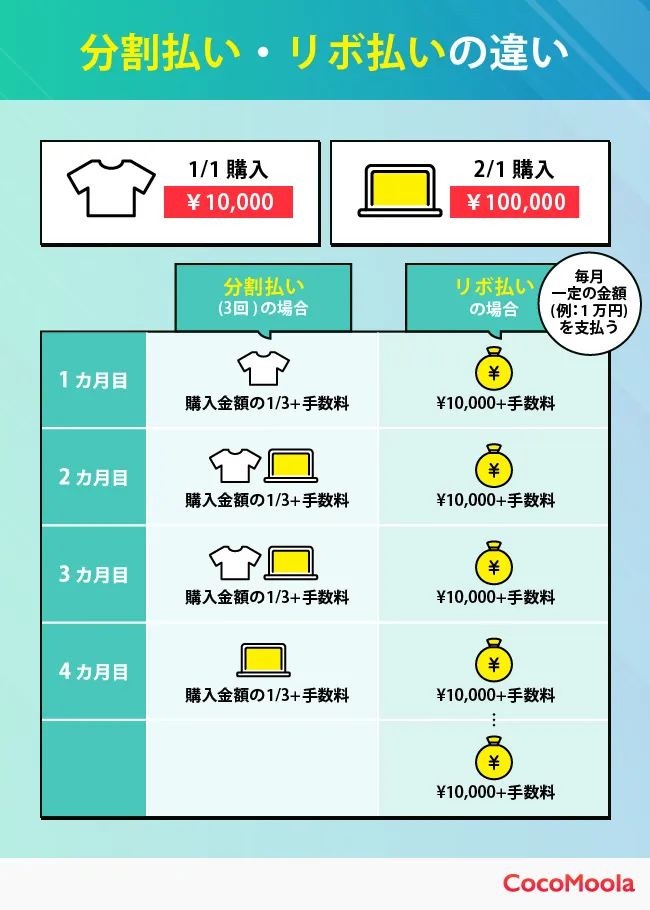

クレジットカードのキャッシングの返済方法

キャッシングの返済方法は、おもに1回払いとリボ払いの2種類。キャッシング1回払いは、借りたお金と利息の合計を一括で支払う方式です。一方、キャッシングリボ払いは毎月一定額と利息を支払います。

キャッシングリボ払いは複数回に分けて一定額を支払う仕組みなので、支払いの負担が少ないです。しかし、返済期間がその分長引くため、毎月の返済額によっては返済が長期化してしまいます。

モーラ博士

キャッシングでいくら借りるかも大事だが、リボ払いを前提で借りるなら事前に返済額もシミュレーションしよう!

キャッシング1回払いは早めに完済できるのがメリット。借入期間が短く、リボ払いよりも支払総額を減らすことができます。短期間で返済できる金額の場合は1回払いがおすすめです。

繰り上げ返済のメリットと方法

キャッシングは、基本的に借りた元金が減らないと利息も減りません。そのため、余裕がある時に繰り上げ返済を積極的に行うのがおすすめです。

- 返済期間が短縮され、利息負担を大きく減らせる

- 完済が早まることで、精神的な負担も軽減

繰り上げ返済を行いたい場合、ATMでの追加入金や、銀行振込を行いましょう。詳しい返済の方法については、利用しているカードによって異なるので、繰り上げ返済の手続きについてもチェックしてみてください。

モーラ博士

繰り上げ返済は、手数料が無料であることもあるぞ!こまめに行って賢く返済を進めるのじゃ!

返済が遅れるとどうなる?

返済を遅延すると、遅延損害金が発生します。遅延損害金は、延滞日数に応じて生じる延滞料金のようなもので、毎月の返済額にプラスして支払わなければなりません。

遅延損害金の金利は20%程度と通常の金利よりも高く、返済が遅れるほど総支払額が膨らんでいってしまいます。

また場合によっては、クレジットカードやキャッシング機能の利用停止の措置が取られたり、遅延した事実が信用情報機関に記録されたりするなどのリスクも考えられます。

モーラ博士

信用情報に傷が付くと、今後ローンやクレジットの審査に通りづらくなる可能性がある。忘れずに返済するのじゃ!

キャッシング付きクレジットカードがおすすめな人は?

キャッシング付きクレジットカードは「急いで現金が必要になるわけではないけれど、万が一の備えとして持っておきたい」という方に特におすすめです。

急な出費や急に現金が必要になる場面は予測できませんが、キャッシング機能付きクレジットカードがあれば、いざという時にも柔軟に対応でき安心感があります。

普段はクレジットカードとして買い物や固定費の支払いなどに使えるため、わざわざ別のクレジットカードを持つ手間もありません。

消費者金融のカードローンは最短即日融資が可能なため、「どうしても今日現金がないと支払いができない」など今すぐお金が必要な方に適していますが、キャッシング付きクレジットカードは、そこまでの緊急性がない方に向いていると言えるでしょう。

モーラ博士

「せっかくクレジットカードを作るのなら一応機能として付けておくと安心かな」という人にもおすすめじゃ!

キャッシング機能がいらない場合、解約・停止はできる?

クレジットカードに付帯しているキャッシング機能は、あとから解約や停止が可能です。手続きはカード会社のカスタマーセンターへの電話や、会員サイト・アプリからオンラインで申請する方法が一般的です。

キャッシング枠を「0円」に設定すれば事実上利用できなくなるため、追加のカードを作らずに機能を外せます。

キャッシング機能を解約することで万一の不正利用リスクを減らせるほか、総利用枠の一部がショッピング枠に回せる場合もありおすすめです。

ただし、一度解約すると再度利用する際には新たな審査が必要になってしまうため注意が必要です。

キャッシングを使う予定がなく、セキュリティを高めたい場合や借入を管理したい場合は、不要なキャッシング枠を減らすのがおすすめでしょう。

クレジットカードのキャッシングを利用した方の体験談

ココモーラ編集部では、クレジットカードのキャッシングを利用したことがある方へ、キャッシングを利用した感想や目的などを伺いました。

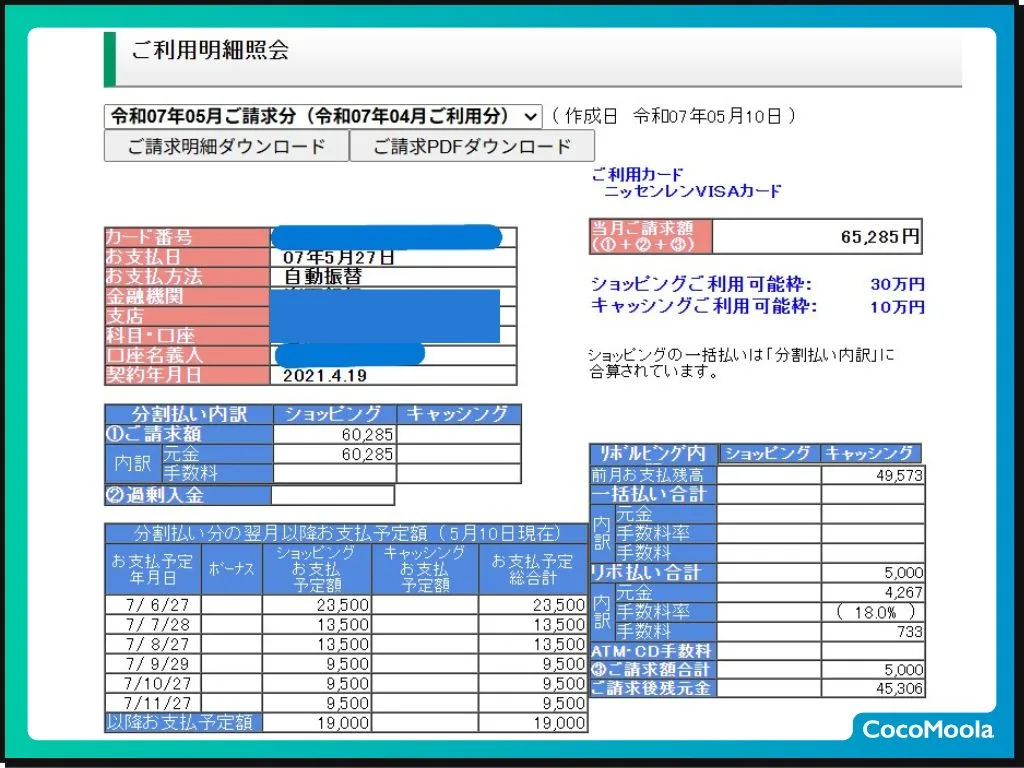

実際にキャッシングをしているニッセンレンエスコートカード

実際にキャッシングをしているニッセンレンエスコートカード

| キャッシングに利用しているクレジットカード | ニッセンレンエスコートカード |

| キャッシングを利用した目的 | 別のクレジットカードの支払いに間に合わせるため |

| 現在のキャッシング枠 | 10万円 |

| キャッシング枠を設定した時期 | クレジットカード発行時に自動で設定 |

| クレジットカードを発行した理由 | 札幌地下鉄のICカードのオートチャージに対応しているクレジットカードだったため |

| 協力いただいた方の属性 | 30代女性・契約社員 年収200万円 |

| 募集ツール | クラウドワークス |

実際のキャッシングについて

クレジットカードのキャッシング枠を利用したのは、別のクレジットカードの支払いをするため。キャッシング枠の設定はクレジットカード発行時に10万円で自動的に設定されたはずです。直近では3万円のキャッシングを申請しました。

利用明細では、ショッピング枠とは別で「リボルビング内」にキャッシング枠の支払い金額が書かれます。下の明細の場合、この月は5,000円をキャッシングリボ払いで支払っています。

キャッシング枠を含む1ヶ月分の明細

キャッシング枠を含む1ヶ月分の明細

クレジットカードのキャッシングを利用しての感想

オンラインで手続きが完結するのは非常に便利です。ただ、ニッセンレンエスコートカードの場合土日は利用不可で、融資まで最短でも翌日までかかる点がやや不便に感じました。

急ぎで利用の際はコンビニATMで即日融資も可能ですが、手数料がかかるのであまり利用はしていません。

キャッシング付きクレジットカードに対する専門家コメント

今回紹介したキャッシング付きクレジットカードについて、ココモーラの監修者お二人にコメントをいただきました。専門家の意見を参考に、自分にあった一枚を選んでみましょう。

三菱UFJカード VIASOカード

三菱UFJカードはアプリ・WEBサービス・ATMから借り入れを行うことができ、手軽にキャッシング機能が使えるというメリットがあります。また、貯まったポイントは自動でキャッシュバックされるので、ポイントの使い忘れがなく安心です。

プロミスVisaカード

プロミスVisaカードは消費者金融系のクレジットカードであり、原則として在籍確認の電話なし&最短3分で融資を受けられるのが特徴です。審査も比較的通りやすいといわれており、パートやアルバイトの人でも申し込めます。

エポスカード

エポスカードはコンビニ・銀行ATM・インターネットから24時間365日キャッシングを申し込めます。キャッシング枠は10万~50万円の間で選択可能です。借り入れのハードルは低いですが、金利が18%とやや高いので注意しましょう。

ACマスターカード

ACマスターカードは、最短即日発行&原則在籍確認なしでキャッシング機能が使える消費者金融系のクレジットカードです。金利も10.0~14.6%と低めなので比較的お得にお金を借りられます。ただ、オンラインでの申し込みはできないので注意しましょう。

セブンカード・プラス

セブンカード・プラスはATMやオンラインでキャッシングの申し込みが可能で、オンラインの場合最短数十秒で借り入れが行えます。キャッシング枠はインターネットから確認でき、一時的な増額も可能。金利は15.0~18.0%と一般的な値です。

対面インタビュー:キャッシングできるクレジットカードについて監修者に質問しました

ココモーラの監修者である山内真由美さんに、キャッシング利用を考えているときのクレジットカードの選び方や、利用時の注意点などを伺いました。キャッシング目的でクレジットカードを発行する際は山内さんのアドバイスを参考にしてみてください。

小樽商科大学卒業後、食品メーカーで営業企画を10年担当。夫の転勤に伴い退社・転居、不妊治療、高齢出産を経て、40歳で双子を出産。教育資金と老後資金の両立に不安を感じ、金融知識の重要性を痛感。メガバンク運用相談部門勤務を経て、独立。吉祥寺に「ライフ&キャリアデザイン」を開設し、教育資金や家計相談、マネーリテラシー教育を実践。

キャッシング利用におすすめのクレジットカードは、ATM手数料の安さとコンビニなでで手軽にお金を引き出せるもので、例として三井住友銀行のATM手数料がお得な三井住友カード(NL)やOliveフレキシブルペイを挙げた。利用時の注意点としては、キャッシングの支払いがリボ払いになっていないかが重要だという。

山内さん

ATMの利用手数料と提携先が多いクレジットカードが良いですね。いざという時に使うところを探しまくるよりは、コンビニでちゃんとおろせますとか、おろした場合でも手数料がそれほどかからないとかあったりします。

Oliveアカウントがあれば三井住友銀行のATM手数料がお得でおすすめ

Oliveアカウントがあれば三井住友銀行のATM手数料がお得でおすすめ

山内さん

それこそ三井住友カード(NL)やOliveフレキシブルペイだったら三井住友銀行のATMで安いとかいろいろ条件があります。なので、キャッシング利用の目的も考えて選ぶならそこまでチェックした方が良いと思いますね。

| 年会費 | 永年無料 |

|---|---|

| 基本ポイント還元率 | 0.5% |

| 国際ブランド | VISA |

| 申込条件 | 満18歳以上(高校生を除く) |

山内さん

キャッシングの返済方法を見ていただきたいです。クレジットカードは一括払いがおすすめなのですが、たまにキャッシングリボ払いや分割払いに自動的になっちゃっているクレジットカードがあります。

クレジットカードを使い慣れている方だと一括払いが通常なので、金利が発生する頭がなかったりするんですが、キャッシングに関してはほぼ金利が発生しますので、なるべく金利が発生しない返済の仕方ができるところを調べるのが良いですね。

キャッシング利用時には返済方法に十分注意してほしいと山内さん

キャッシング利用時には返済方法に十分注意してほしいと山内さん

山内さん

厳しいかどうかは言い切れませんが、キャッシング枠は0円にしておくのが無難ですね。ショッピングのみでクレジットカードを作るほうが、審査は通りやすいんじゃないかなと思います。

ただ、どうしてもキャッシングを使うとなった時に、0円だといざという時に使えません。キャッシング枠をつけるとしたら10万円とか少額が良いかなと思いますよ。

編集部まとめ

【インタビュー実施概要】

- インタビュー対象:山内 真由美さん(CFP®︎認定者、1級FP技能士)

- インタビュー取材実施日:2025/8/21

- 実施場所:FPオフィスライフ&キャリアデザイン事務所

- インタビュアー:ココモーラ編集チーム(小谷・神田)

→インタビューの紹介ページはこちら

監修者の水野さんにキャッシングにおすすめのクレジットカードに関するインタビューを実施

ファイナンシャルプランナーとして活動している監修者の金子さんへ、キャッシングにおすすめなクレジットカードに関するインタビューを実施しました。

水野総合FP事務所代表。独立系ファイナンシャルプランナーとして個別相談、執筆・監修、講師、取材協力などマルチに活動。ライフプラン、資産運用、相続・資産承継といった幅広い相談内容に対応し、全国1000名を超える方から日本FP協会に寄せられる「くらしとお金」の電話相談を1年間担当。毎月20本以上の執筆・記事監修の他、大学や事業法人で講師を務め年80回登壇。学校法人専門学校非常勤講師として「投資の授業」を毎週行う。

キャッシング機能付きのクレジットカードを選ぶうえで大切なポイントを教えてください。

キャッシング機能付きのクレジットカードを申し込む際は、キャッシング枠の審査も同時に行われます。

キャッシングは、年収の3分の1を超える貸付けが禁止されている総量規制の対象ですので、他社での借入残高やすべてのキャッシング枠が審査時には確認されます。

希望額がそのまま通るとは限らず、低い限度額が設定される可能性もあります。

キャッシング枠はショッピング枠の一部として毎月のカード利用可能額に影響するため、メインのクレジットカードと分けた方が使い勝手は良いでしょう。

クレジットカードのキャッシング機能を利用するうえで気を付けるべきことを教えてください。

クレジットカードのキャッシング機能は、事前に利用枠を設定しておくことで、必要な時にいつでもお金を借りることができる便利な仕組みです。

キャッシング利用時の審査は不要で、銀行やコンビニのATMからいつでも現金を引き出すことができます。

限度額内で繰り返し利用できて便利ですが、預金引き出しと同じ感覚で返済を忘れてしまう危険性があります。

クレジットカード利用代金は、毎月のショッピング枠と合算して銀行口座から自動引き落としされますので、残高不足にならないよう管理が欠かせません。

キャッシングと似た言葉としてカードローンがありますが、どちらを利用するべきか判断する基準を教えてください。

キャッシングとカードローンでは借入限度額に差があります。申込者の審査状況にもよりますが、カードローンの方がまとまった金額を借り入れできて、キャッシングよりも金利は低めです。

金融機関によっては、返済方法の相談にも応じてくれます。1回あたりの借入金額が多い場合は、キャッシングよりもカードローンの利用を検討しましょう。

また、クレジットカードの海外キャッシング枠を事前に設定しておけば、海外旅行や出張などで急に現地通貨での現金が必要になった場合にとても重宝します。

続きを読む>>

クレジットカードのキャッシング機能に関するアンケート調査

クレジットカードのキャッシングを利用したことのある方を対象に、ココモーラのコンテンツ制作に役立てる目的で独自のアンケート調査をフリージーで行いました。

これからクレジットカードを選ぶ方は、ぜひアンケートも参考にしてみてください。

| 調査方法 | フリージーを使用した独自調査 |

| 調査対象 | 18歳以上の男女 |

| 調査対象者数 | 194人 |

| 年齢比率 |

10代:0人(0%) 20代:5人(2.58%) 30代:12人(6.19%) 40代:28人(14.43%) 50代:45人(23.20%) 60代以上:104人(53.61%) |

| 性別比率 |

男性:166人(85.57%) 女性:28人(14.43%) |

| 職業比率 |

会社員(正社員):74人(38.14%) 会社員(契約・派遣社員):13人(6.70%) 経営者・役員:11人(5.67%) 公務員(教職員を除く):3人(1.55%) 自営業:16人(8.25%) 自由業:4人(2.06%) 医師・医療関係者:1人(0.52%) 専業主婦:9人(4.64%) 学生:1人(0.52%) パート・アルバイト:11人(5.67%) 無職:45人(23.20%) その他:6人(3.09%) |

| 調査期間 | 2024年11月 |

| 調査地域 | 日本 |

クレジットカードのキャッシング機能に関するアンケート調査の詳細結果>>

クレジットカードのキャッシング機能に関するアンケート調査結果の元データ(PDF)>>

クレジットカードのキャッシングで借りたお金の主な用途は何ですか?

| 項目 | 回答者数(人) | 割合(%) |

|---|---|---|

| 生活費 | 104 | 53.61% |

| 娯楽費 | 46 | 23.71% |

| 冠婚葬祭費 | 12 | 6.19% |

| 医療費 | 5 | 2.58% |

| 住宅ローン返済費 | 2 | 1.03% |

| その他 | 25 | 12.89% |

キャッシングで借りた現金の使い道として最も多かったのは、「生活費」で全体の過半数を占めています。次いで挙げられたのは「娯楽費」。「生活費」に比べると低い割合であるものの、全体の約2割を占めています。

モーラ博士

キャッシングの使用目的は限定されていないため、幅広い用途で使うことができるぞ。

一方で、「冠婚葬祭費」や「医療費」といった緊急性を要する用途は、それぞれ数人程度で少数派であると分かりました。

クレジットカードのキャッシング枠の審査時間はどれくらいでしたか?

| 項目 | 回答者数(人) | 割合(%) |

|---|---|---|

| 3日未満 | 73 | 37.63% |

| 3〜7日未満 | 29 | 14.95% |

| 7〜14日未満 | 7 | 3.61% |

| 14〜21日未満 | 4 | 2.06% |

| 21〜28日未満 | 2 | 1.03% |

| 28日以上 | 2 | 1.03% |

| わからない・ 覚えていない | 77 | 39.69% |

キャッシング枠の審査にかかった時間は「3日未満」が最も多く、全体の約40%を占めています。

次いで「3~7日未満」が約15%を占めており、両者を合計すると「7日未満」と答えた方のみで全体の過半数を占めていると判明しました。

審査時間は申し込むクレジットカードや発行会社ごとによって異なるため、あくまでも目安として考えましょう。

なお、キャッシング枠の審査時には、「本人確認書類」や「収入証明書類」が必要です。申し込み前に書類を事前に用意しておけば、スムーズに審査が進むでしょう。

クレジットカードのキャッシング利用可能枠はどれくらいですか?

| 項目 | 回答者数(人) | 割合(%) |

|---|---|---|

| 1〜3万円未満 | 18 | 9.28% |

| 3〜5万円未満 | 10 | 5.15% |

| 5〜10万円未満 | 38 | 19.59% |

| 10〜20万円未満 | 24 | 12.37% |

| 20〜40万円未満 | 26 | 13.40% |

| 40〜60万円未満 | 39 | 20.10% |

| 60〜80万円未満 | 5 | 2.58% |

| 80万円以上 | 34 | 17.53% |

キャッシング利用枠は、「40〜60万円未満」が最も多く全体の約2割を占めています。

キャッシング枠は自身で設定可能です。ただし、一般的にはキャッシング枠が高いほど審査が厳しくなると言われています。

そのこともあってか、キャッシング利用枠が「60万円以上」の方はわずか2割のみです。

モーラ博士

自身の社会的信用と返済能力を鑑みてキャッシング枠を設定することが審査に通るコツといえるじゃろう。

1回あたりの平均借り入れ額は どれくらいですか?

| 項目 | 回答者数(人) | 割合(%) |

|---|---|---|

| 1万円未満 | 33 | 17.01% |

| 1〜3万円未満 | 48 | 24.74% |

| 3〜5万円未満 | 34 | 17.53% |

| 5〜10万円未満 | 30 | 15.46% |

| 10〜20万円未満 | 9 | 4.64% |

| 20〜40万円未満 | 6 | 3.09% |

| 40〜60万円未満 | 4 | 2.06% |

| 60万円以上 | 3 | 1.55% |

| わからない・ 覚えていない | 27 | 13.92% |

1回あたりの平均借入額は「1〜3万円未満」が最も多く、全体の約25%を占めています。

次いで「3〜5万円未満」と「1万円未満」と答えた方がそれぞれ約17%存在し、1回あたりの平均借入額が「5万円未満」と答えた方は全体の約60%を占めていることが分かりました。

モーラ博士

キャッシングは利子が高額なこともあり、高額な借り入れは避けた方が無難じゃ。

クレジットカードのキャッシングをする際に利用したことがある借入方法は何ですか?(複数回答可)

| 項目 | 回答者数(人) | 割合(%) |

|---|---|---|

| コンビニATM | 102 | 52.58% |

| 銀行ATM | 88 | 45.36% |

| ネット申し込みによる口座振込 | 29 | 14.95% |

| 消費者金融専用ATM | 20 | 10.31% |

| 電話申し込みによる口座振込 | 5 | 2.58% |

| その他 | 13 | 6.70% |

キャッシングで利用したことのある借入方法として最も多く挙がったのは「コンビニATM」でした。

お近くのコンビニで簡単に借り入れができるほか、一部のクレジットカードでは返済にも対応しています。

次いで多く挙がったのは「銀行ATM」でした。提携先の金融機関であれば、手軽に借り入れ・返済できる点がメリットです。

キャッシング機能つきクレジットカードのランキング根拠

当サイトの「キャッシング機能付きのおすすめクレジットカード比較ランキング」は、ココモーラ編集部が独自に調査・分析を行い、各クレジットカードの公式情報や実際の利用者の声、金融関連機関のデータなどをもとに作成しています。

ランキングの算定にあたっては、以下のような複数の客観的データ・情報源を総合的に参照しています。

ランキング査定にあたって

・各カードの公式サイトに記載された特典・年会費・サービス内容

・実際の利用者・専門家へのヒアリング調査やレビュー情報

・カード利用者・法人経営者を対象とした第三者アンケート調査

・金融庁・経済産業省などの統計資料・公式データ

上記のデータをもとに、編集部が設定した独自の評価項目(利便性・金利・審査・サポートなど)に基づき、スコア化・ランキング化しています。

キャッシング機能付きクレジットカードランキング評価項目(100点満点)

本記事のキャッシング機能付きのおすすめクレジットカードランキングは、編集部が各カードの公式情報・利用者レビュー・特典内容をもとに、以下の5つの評価項目で独自に比較・点数化を行い、総合スコア順にランキング化しました。

| 評価項目 | 配点 | 内容 |

|---|---|---|

| キャッシング利便性 | 30点 | コンビニATMやネットからすぐ借りられるか、24時間対応か、借入・返済方法の多様さなどを評価。 |

| 金利・コスト | 25点 | キャッシング利用時の実質年率(上限金利)や手数料、返済時のコストなどを比較。 |

| 審査の通りやすさ | 15点 | 学生・主婦・パートなど幅広い層が申し込めるか、発行ハードルの低さを評価。 |

| 海外キャッシング対応 | 15点 | 海外ATMでのキャッシング可否、手数料、為替手数料、対応ネットワークの広さなど。 |

| サポート・安心感 | 15点 | カスタマーサポートの質、アプリの使いやすさ、紛失・盗難対応などのユーザビリティ面を評価。 |

キャッシング機能付きクレジットカード総合評価・ランキング

比較・採点の結果、以下のような総合スコアとなりました(※小数点以下切り捨て)。

| クレジットカード名 | 総合得点(100点満点) | レーティング |

|---|---|---|

| PayPayカード | 91点 | ★★★★★ |

| プロミスVisaカード | 87点 | ★★★★☆ |

| 三菱UFJカード VIASOカード | 86点 | ★★★★☆ |

| エポスカード | 85点 | ★★★★☆ |

| ACマスターカード | 84点 | ★★★★☆ |

| 三菱UFJカード | 83点 | ★★★★☆ |

| ライフカード | 82点 | ★★★★☆ |

| セブンカード・プラス | 81点 | ★★★★☆ |

| セゾンカードインターナショナル | 80点 | ★★★★☆ |

| イオンカードセレクト | 78点 | ★★★☆☆ |

| 楽天カード | 75点 | ★★★☆☆ |

| リクルートカード | 73点 | ★★★☆☆ |

| dカード | 71点 | ★★★☆☆ |

| au PAYカード | 69点 | ★★☆☆☆ |

| セゾンパール・アメリカン・エキスプレス・カード | 67点 | ★★☆☆☆ |

本ランキングは、「キャッシング機能の使いやすさや柔軟性を重視する一般ユーザー」を想定して評価しています。

ATMやアプリでの借入のしやすさ、審査の通りやすさ、海外対応の有無などを中心に採点しており、ショッピング利用やポイント還元を重視する方には順位が異なって見える場合があります。

なお、金利や返済条件、付帯サービスの内容は変更される可能性がありますので、申し込みの際は必ず各カード会社の公式サイトで最新情報をご確認ください。

1位:PayPayカード【総合91点】

| 評価項目 | 点数 | 評価理由 |

|---|---|---|

| キャッシング利便性 | 27/30 | アプリでの借入申込が可能。ATM対応はやや限られるが、PayPay連携で利便性良好。 |

| 金利・コスト | 23/25 | 上限金利18.0%と一般的だが、借入額や返済方式が柔軟で調整しやすい。 |

| 審査の通りやすさ | 14/15 | ソフトバンク系の審査基準は比較的やさしめ。発行も早め。 |

| 海外キャッシング対応 | 13/15 | Visa/Mastercard/JCBで対応可。利用ガイドもあり。 |

| サポート・安心感 | 14/15 | アプリでの管理がしやすく、問い合わせチャットなども対応。 |

PayPayとの相性が良く、キャッシュレス中心の方に人気のカード。キャッシングもアプリで手軽に申し込めます。

審査は比較的通りやすく、ネットサービスに慣れている人にとっては利便性の高い1枚でしょう。海外キャッシングも対応しているので、出張や旅行でも活躍します。

2位:プロミスVisaカード【総合87点】

| 評価項目 | 点数 | 評価理由 |

|---|---|---|

| キャッシング利便性 | 29/30 | プロミスATMや提携ATMで即時キャッシング可能。アプリローンにも対応し利便性が抜群。 |

| 金利・コスト | 21/25 | 上限金利は17.8%で業界水準。プロミス利用時の利便性や返済方法の柔軟さが高評価。 |

| 審査の通りやすさ | 13/15 | 消費者金融発のカードで柔軟な審査。 |

| 海外キャッシング対応 | 12/15 | Visa対応で海外キャッシングも可能だが、プロミスATMが使えず利便性はやや下がる。 |

| サポート・安心感 | 12/15 | プロミスのカスタマー体制とアプリの充実度が安心感を支える。 |

消費者金融「プロミス」が発行するVisaブランドのクレジットカードで、キャッシング機能の使いやすさはトップクラス。スマホから即時借入・返済が可能で、スピードを重視する方には理想的です。

柔軟な審査とプロミスのサポート体制も魅力でしょう。海外での利用にはやや制限がありますが、国内利用メインなら間違いのない1枚です。

3位:三菱UFJカード VIASOカード【総合86点】

| 評価項目 | 点数 | 評価理由 |

|---|---|---|

| キャッシング利便性 | 25/30 | コンビニATM・提携ATMでスムーズに借入ができ、24時間対応の利便性が高い。ネット完結の借入・返済にも対応しており、急な資金需要にも柔軟に使える。 |

| 金利・コスト | 22/25 | キャッシング金利は一般的なカードと同水準だが、繰上げ返済がしやすく実質コストを抑えやすい。オンライン返済が可能で、返済管理もしやすい点がメリット。 |

| 審査の通りやすさ | 13/15 | 学生・主婦・パートでも申込み可能で、審査の柔軟性は高め。三菱UFJニコスのスタンダードな審査基準により、初めてキャッシング枠を持つ人にも比較的取りやすい傾向がある。 |

| 海外キャッシング対応 | 13/15 | 海外ATMの利用にも対応しており、必要に応じて現地通貨を引き出せる。手数料は一般的だが、Mastercardブランドのため海外対応の利便性は高い。 |

| サポート・安心感 | 13/15 | カスタマーサポートは電話・Webともに対応しており、利用明細や返済状況をアプリで確認できるなど管理がしやすい。 |

三菱UFJカード VIASOカードはキャッシュバック型のポイント制度が特徴で、日常利用のついでに効率よくポイントを貯めつつ、キャッシングの利便性も高いバランス型のカードです。

オンライン手続きや返済方法が整備されているため、初めてキャッシング枠を持つ人にも使いやすく、海外利用にも対応している点から “国内外で安心して使える1枚” と評価できます。

4位:エポスカード【総合85点】

| 評価項目 | 点数 | 評価理由 |

|---|---|---|

| キャッシング利便性 | 27/30 | アプリやATMから24時間いつでもキャッシング可能。提携ATMの多さと操作性も高評価。 |

| 金利・コスト | 21/25 | 上限金利18.0%は標準的だが、返済シミュレーションがしやすく、繰上げ返済も柔軟。 |

| 審査の通りやすさ | 13/15 | 学生・主婦でも申し込みやすい。即日発行にも対応しており、初心者にもおすすめ。 |

| 海外キャッシング対応 | 12/15 | Visaブランドで海外ATMの対応も幅広い。使い方の案内が明確で初心者にも安心。 |

| サポート・安心感 | 12/15 | アプリが使いやすく、サポートも充実。盗難・紛失時の対応も迅速で安心感がある。 |

エポスカードは、キャッシングの利便性と安心感を兼ね備えた万能型カードです。アプリや提携ATMから24時間いつでも借入が可能で、使い勝手は抜群でしょう。

審査は比較的柔軟な傾向で、学生や主婦でも安心して申し込めます。海外対応やサポート体制も充実しており、初めてキャッシング機能を使う方にもおすすめです。

5位:ACマスターカード【総合84点】

| 評価項目 | 点数 | 評価理由 |

|---|---|---|

| キャッシング利便性 | 27/30 | 即日融資を最短30分で受けられるスピード感が最大の強み。コンビニATM・提携ATMで24時間借入・返済ができ、アプリ返済にも対応。急ぎのキャッシング用途ではトップクラスの利便性。 |

| 金利・コスト | 20/25 | 金利は一般的な水準(3.0〜18.0%)だが、1,000円単位で細かく返済できるため負担調整がしやすい。利息シミュレーションがアプリで簡単にでき、返済管理のしやすさは強み。 |

| 審査の通りやすさ | 15/15 | パート・アルバイト・専業主婦・学生でも申し込み可能で、他社と比べても通過しやすい傾向。Web完結審査・書類少なめ・柔軟な対応が特徴で、キャッシング目的の人にとって最も取りやすい部類に入る。 |

| 海外キャッシング対応 | 8/15 | 海外ATMでも利用可能だが、手数料や為替コストはやや高め。海外利用の利便性を重視する人には物足りないが、国内利用が中心なら問題なし。 |

| サポート・安心感 | 14/15 | 電話・アプリ・店頭(むじんくん)と相談窓口が多い。借りすぎ防止の案内や返済サポートも充実しており、初心者でも安心して利用できる体制が整っている。 |

ACマスターカードは「とにかく早く借りたい」「審査に通りやすいカードが良い」という人に最適な1枚。即日対応力と審査柔軟性では群を抜いており、キャッシング利用が中心のユーザーから高い支持を得ています。

返済しやすい仕組みとアプリ管理のしやすさも評価でき、総合的に見ても非常に使いやすいキャッシング特化カードです。

6位:三菱UFJカード【総合83点】

| 評価項目 | 点数 | 評価理由 |

|---|---|---|

| キャッシング利便性 | 24/30 | 三菱UFJ銀行ATMでの借入がスムーズで、深夜帯も対応可能。ネットキャッシングにも対応し、使い勝手は良好。ただし他社と比べると対応ATMの幅は標準的。 |

| 金利・コスト | 21/25 | キャッシング金利は一般的な水準。繰上げ返済が簡単で、MUFGアプリから返済額を即確認できるため管理しやすい。コスト面で特別安いわけではないが使いにくさはない。 |

| 審査の通りやすさ | 13/15 | 安定収入があれば比較的通りやすく、一般カードとしては標準〜やや柔軟な審査傾向。主婦・パートも申し込み可能で、幅広い層に対応している。 |

| 海外キャッシング対応 | 12/15 | Mastercardブランドのため海外ATMでの通貨引き出しがしやすく、ネットワークの強さは十分。手数料は一般的で、海外旅行でも使いやすい。 |

| サポート・安心感 | 13/15 | MUFGのカードブランドとして信頼性が高い。紛失・盗難補償や不正利用時のサポートは手厚く、アプリ管理も見やすい。大手ならではの安心感がある。 |

三菱UFJカードはバランス型のキャッシング対応クレジットカード。突出した強みはないものの、審査の取りやすさ・サポート体制・返済管理のしやすさなど総合的な満足度が高いカードです。

海外利用にも困りにくく、クレジットもキャッシングも「無難にしっかり使える1枚」を求める人に向いています。

7位:ライフカード【総合82点】

| 評価項目 | 点数 | 評価理由 |

|---|---|---|

| キャッシング利便性 | 25/30 | ネットキャッシングに対応し、最短での借入が可能。全国のコンビニATMで利用でき、返済方法も豊富。特別速いわけではないが、日常利用としては十分便利な部類。 |

| 金利・コスト | 19/25 | キャッシング金利は標準的で特別低くはないが、繰上げ返済の手続きが簡単で、余計な手数料がかかりにくい点はメリット。明細確認や利用管理もしやすい。 |

| 審査の通りやすさ | 14/15 | パート・アルバイト・学生も申し込める柔軟な審査基準が魅力。クレジットカードの中でも通過率は高めで、初めてのカードとしても適している。 |

| 海外キャッシング対応 | 11/15 | 海外ATMでの利用は可能で、Visa/Mastercardなど主要ブランドも選択可。ただし、為替手数料やATM手数料は一般的で、特別優れているわけではない。 |

| サポート・安心感 | 13/15 | カスタマーサポートの品質は良好で、紛失・盗難補償も標準以上。アプリ操作が分かりやすく、初めてキャッシングを利用する人でも安心して管理できる。 |

ライフカードは「審査が通りやすく、普段使いしやすいカードを探している方」に向いています。キャッシングも日常レベルでは使いやすく、返済方法の柔軟さやサポート品質も優秀。大きな弱点がないバランスに富んだ1枚です。

8位:セブンカード・プラス【総合81点】

| 評価項目 | 点数 | 評価理由 |

|---|---|---|

| キャッシング利便性 | 24/30 | セブン銀行ATMでの借入や返済がしやすく、日常利用の利便性は高い。ネットキャッシングにも対応しているが、スピード面は標準的で、即日性を重視する場合はやや弱い。 |

| 金利・コスト | 18/25 | キャッシング金利は一般的でコストメリットは普通。返済方法は豊富で管理はしやすいが、特別コストが低いわけではない。 |

| 審査の通りやすさ | 13/15 | 流通系カードとして審査ハードルは比較的低く、主婦・学生でも申し込みやすい。信用履歴が浅い人でも取得しやすい傾向がある。 |

| 海外キャッシング対応 | 10/15 | 海外ATM利用は可能だが、国内重視のカードのため、海外での利便性は平均的。旅行頻度が低いユーザー向け。 |

| サポート・安心感 | 13/15 | サポート体制は良好で、紛失・盗難補償も整備されている。アプリが直感的に使いやすく、普段のキャッシング管理に困ることは少ない。流通系カードとしての安心感もある。 |

セブンカード・プラスは「セブン銀行ATM中心で使う人」にとって特に便利なキャッシュ機能を持つカードです。

審査も柔軟で日常使いしやすい一方、キャッシングのスピードや海外利用でのメリットは標準的。普段の買い物や生活圏で使いやすい“安心の1枚”と言えます。

9位:セゾンカードインターナショナル【総合80点】

| 評価項目 | 点数 | 評価理由 |

|---|---|---|

| キャッシング利便性 | 24/30 | セゾンATMやコンビニATMでの利用がしやすく、ネットキャッシングにも対応。即日発行が可能なため、急ぎの利用にも比較的向いている。ただし借入スピードは最速級ではなく平均的。 |

| 金利・コスト | 18/25 | キャッシング金利は標準で特別安いわけではないが、繰上げ返済しやすく手続きも簡単。利用明細の確認や支払い管理がしやすいため、トータルでみると扱いやすいコスト感。 |

| 審査の通りやすさ | 14/15 | 流通系カードとして審査は比較的柔軟で、学生・主婦・アルバイトでも申し込みやすい。初めてのクレカとしても選ばれやすい1枚。 |

| 海外キャッシング対応 | 10/15 | 海外ATMでの利用も可能だが、海外利用を特別サポートする機能は少なめ。旅行での利用はできるが、海外特化型ではない印象。 |

| サポート・安心感 | 14/15 | セゾンカウンターによる対面サポートや紛失・盗難時の迅速対応など、サポート品質は高い。アプリ管理も使いやすく、キャッシングの安全性は十分。 |

セゾンカードインターナショナルは「即日発行ができて、日常的にキャッシングも管理しやすいカード」を探す人に最適です。

特別な強みこそ少ないものの、審査の柔軟性・サポート体制・ATMの使いやすさなど、全体的に安定したバランスが魅力。急ぎでカードが欲しい人にも向いています。

10位:イオンカードセレクト【総合78点】

| 評価項目 | 点数 | 評価理由 |

|---|---|---|

| キャッシング利便性 | 23/30 | イオン銀行ATMでの利用が非常に便利。アプリ連携も良くキャッシング手続きもスムーズだが、即時性ではやや標準的。イオン利用者の利便性は高い。 |

| 金利・コスト | 17/25 | イオン銀行キャッシュカード一体型で返済管理はしやすいが、金利自体は平均的。特別コスト面で優位というほどではなく、一般的な条件。 |

| 審査の通りやすさ | 13/15 | 主婦・学生・アルバイトでも申し込みしやすい流通系カード。イオン銀行利用者だと特に審査相性が良い。利用実績を積みやすい点もメリット。 |

| 海外キャッシング対応 | 9/15 | 海外ATMでは利用できるものの、国内重視のカードで、海外での利便性は平均以下。手数料なども標準的で、旅行向きではない。 |

| サポート・安心感 | 13/15 | 店舗サポートや紛失・盗難対応はしっかりしており、初心者でも安心。アプリ管理も直感的で使いやすい。ただし特別優れた点は少なく、標準的な評価に落ち着く。 |

イオンカードセレクトはイオンの系列店・イオン銀行をよく利用する人に特化した利便性が魅力。キャッシングもイオン銀行ATMとの相性が良く管理しやすい一方で、スピードや海外利用は標準的。生活圏がイオン中心の人にとっては扱いやすい安定した1枚です。

11位:楽天カード【総合75点】

| 評価項目 | 点数 | 評価理由 |

|---|---|---|

| キャッシング利便性 | 23/30 | コンビニ・銀行ATMからの借入が簡単。楽天e-NAVIで残高確認も容易。 |

| 金利・コスト | 18/25 | 年18.0%の一般的な金利設定。小口借入には便利だが長期利用には不向き。 |

| 審査の通りやすさ | 11/15 | 利用実績があれば通りやすいが、初回はやや慎重。 |

| 海外キャッシング対応 | 12/15 | 海外ATM利用可。Mastercard/Visa選択で対応範囲も広い。 |

| サポート・安心感 | 11/15 | アプリ管理は優秀だが、問い合わせ対応は標準的。 |

楽天ポイントの高還元で知られる人気カードですが、キャッシング機能も搭載。楽天e-NAVIを通じて申し込めるものの、ATM対応はやや限定的です。

審査は比較的甘めで、初めてのクレジットカードにも選ばれやすい1枚です。キャッシング重視よりも、買い物メインの方に向いています。

12位:リクルートカード【総合73点】

| 評価項目 | 点数 | 評価理由 |

|---|---|---|

| キャッシング利便性 | 22/30 | コンビニATM対応で使いやすいが、オンライン完結には非対応。 |

| 金利・コスト | 18/25 | 一般的な金利設定。利息軽減策などはないが返済の柔軟性はある。 |

| 審査の通りやすさ | 11/15 | 一般的なクレジットカードと同程度。特別通りやすいわけではない。 |

| 海外キャッシング対応 | 11/15 | Mastercard/Visa対応で海外でも利用可だが、為替手数料は標準。 |

| サポート・安心感 | 11/15 | サポートは安定。Pontaポイント連携など利便性は良好。 |

高還元率が人気のリクルートカードですが、キャッシングに関しては機能面がやや限定的。特にJCBブランド選択時は海外ATMの利用に制限が出ることもあります。

審査は比較的柔軟で、ネット系サービスとの相性も良好。キャッシングはあくまで補助的な用途で使いたい方におすすめです。

13位:dカード【総合71点】

| 評価項目 | 点数 | 評価理由 |

|---|---|---|

| キャッシング利便性 | 21/30 | ドコモ利用者はアプリからスムーズに操作可能。ATM対応も充実。 |

| 金利・コスト | 17/25 | 年18.0%前後で標準。返済方法も限定的。 |

| 審査の通りやすさ | 11/15 | ドコモ回線契約者にやや有利だが、他層では平均的。 |

| 海外キャッシング対応 | 11/15 | Visa/Mastercardで海外対応可能。手数料は標準。 |

| サポート・安心感 | 11/15 | dアカウントでの一括管理が便利。サポート対応は安定。 |

ドコモユーザーなら持っておきたい1枚。キャッシングもアプリから簡単に申し込め、コンビニATMなどの利用もしやすいです。

Visa/Mastercard対応で海外でも使えますが、サポート情報はやや不足気味でしょう。ドコモ料金との連携やポイント活用を重視する人にとっては、バランスの取れたクレジットカードといえます。

14位:au PAYカード【総合69点】

| 評価項目 | 点数 | 評価理由 |

|---|---|---|

| キャッシング利便性 | 21/30 | au PAYアプリで残高確認可能。借入はATM中心で、利便性は標準的。 |

| 金利・コスト | 17/25 | 年18.0%前後で標準。特別な優遇はなし。 |

| 審査の通りやすさ | 10/15 | auユーザーにやや有利。申込範囲は広いが即時性は低い。 |

| 海外キャッシング対応 | 10/15 | Visa/Mastercard対応で利用可。為替手数料は平均。 |

| サポート・安心感 | 11/15 | アプリ内で返済管理が可能。通信系カードとしての安心感あり。 |

auユーザー向けのベーシックなクレジットカードで、キャッシングにも対応しています。アプリでの操作性は良好ですが、金利や返済条件は標準的です。

通信費との連携による特典はあるものの、キャッシング機能そのものは平凡。通信サービスと合わせて管理したい方に適しています。

15位:セゾンパール・アメリカン・エキスプレス・カード【総合67点】

| 評価項目 | 点数 | 評価理由 |

|---|---|---|

| キャッシング利便性 | 20/30 | ATMでの利用が中心。アプリ操作はしやすいが即日性はやや弱い。 |

| 金利・コスト | 16/25 | 標準的な金利設定で、長期利用には向かない。 |

| 審査の通りやすさ | 10/15 | 初回申込でも比較的通りやすいが、利用限度額は低めに設定されやすい。 |

| 海外キャッシング対応 | 10/15 | Amexブランドで海外対応可能だが、ATM設置数は他ブランドより少なめ。 |

| サポート・安心感 | 11/15 | セゾンPortalでの管理は優秀。サポートは安定しており信頼できる。 |

タッチ決済やQUICPayに対応しており、日常使いに便利な1枚。Amexブランドのため、海外キャッシングには利用可能地域の制限があります。

セゾンATMやネットからキャッシング申込は可能ですが、積極的に利用したい方にはやや物足りないかもしれません。街中利用をメインに考えている方におすすめです。

口コミ調査の概要

| 調査概要 | クレジットカード利用者の満足度調査 |

|---|---|

| 調査方法 | インターネットリサーチ |

| 調査時期 | 2023年12月〜 |

| 調査対象 | 日本に居住している18歳以上の男女 |

| 有効回答数 | 1,000件以上 |

| 調査期間 | 株式会社クラウドワークス ココモーラの口コミ投稿フォーム |

アンケート調査の概要

| 調査方法 | フリージーを使用した独自調査 |

|---|---|

| 調査対象 | 18歳以上の男女 |

| 調査対象者数 | 194人 |

| 年齢比率 |

10代:0人(0%) 20代:5人(2.58%) 30代:12人(6.19%) 40代:28人(14.43%) 50代:45人(23.20%) 60代以上:104人(53.61%) |

| 性別比率 |

男性:166人(85.57%) 女性:28人(14.43%) |

| 職業比率 |

会社員(正社員):74人(38.14%) 会社員(契約・派遣社員):13人(6.70%) 経営者・役員:11人(5.67%) 公務員(教職員を除く):3人(1.55%) 自営業:16人(8.25%) 自由業:4人(2.06%) 医師・医療関係者:1人(0.52%) 専業主婦:9人(4.64%) 学生:1人(0.52%) パート・アルバイト:11人(5.67%) 無職:45人(23.20%) その他:6人(3.09%) |

| 調査期間 | 2024年11月 |

| 調査地域 | 日本 |

採点の根拠に使用した公式サイト

- PayPayカード

- プロミスVisaカード

- エポスカード

- ACマスターカード

- ライフカード

- セブンカード・プラス

- セゾンカードインターナショナル

- イオンカードセレクト

- 三菱UFJカード VIASOカード

- 三菱UFJカード

- 楽天カード

- リクルートカード

- dカード

- au PAYカード

- セゾンパール・アメリカン・エキスプレス・カード

情報元・参照元一覧

- 独立行政法人国民生活センター

- 国税庁

- 消費者庁

- 経済産業省

- 日本年金機構

- 一般社団法人日本クレジット協会

- 日本クレジットカード協会

- 一般社団法人キャッシュレス推進協議会

- 日本カード情報セキュリティ協議会

- 指定信用情報機関のCIC

- 公益財団法人日本生産性本部

- 総務省統計局

- 法務省

参考文献

・キャッシングの審査が不安なら「借入のすべて」(最終アクセス:2025年5月1日)

・日本貸金業協会 「お借入れは年収の3分の1まで」(最終アクセス:2025年5月1日)

・一般社団法人日本クレジット協会 「クレジットカードのショッピング枠の「現金化」の誘いに注意」(最終アクセス:2025年5月1日)

・首相官邸 消費者庁「クレジットカードのショッピング枠現金化」(最終アクセス:2025年5月1日)

・横浜国立大学 西村隆男「キャッシングの利用者と多重債務者問題の課題」(最終アクセス:2025年6月27日)

・金融庁「貸金業法Q&A」(最終アクセス:2025年8月21日)

・Mastercard® Japan公式サイト「Mastercard®グローバルATM検索 」(最終アクセス:2025年8月21日)

・三井住友カード公式サイト「海外キャッシュサービス」(最終アクセス:2025年8月21日)

よくある質問

Q. 海外でクレジットカードキャッシングを利用する方法は何ですか?

1.現地のATMを探す

空港や街中に設置してあるATMを利用します。VisaやMasterCardなど、国際的なネットワークに対応しているものが使えます。

2.クレジットカードを挿入

クレジットカードをATMに挿入し、画面の指示に従って操作します。言語選択で日本語がある場合は日本語を選択しましょう。

3.キャッシングを選択

メニューから「現金引き出し」や「クレジットカードキャッシング」を選択します。

4.暗証番号を入力

クレジットカードの暗証番号(PINコード)を入力します。日本で設定した4桁の番号を使用しましょう。

5.金額を指定

引き出したい金額を入力します。現地通貨で表示されるので、事前に両替レートを確認するのがよいでしょう。

6.現金を受け取る

ATMが現金を払い出し、レシートを受け取って取引完了です。

手数料や利息は国やカード会社によって異なるので、事前に確認しましょう。

Q. クレジットカードのキャッシングはどのような方法で返済すればいいですか?

・自動引き落とし

キャッシング利用後、毎月の支払日に指定の銀行口座から自動的に返済が行われる方法です。支払額はカード会社から送られる明細書に記載されており、元金と利息の合計です。

・ATMでの返済

クレジットカード発行会社のATMや提携銀行のATMから返済ができます。一部のクレジットカードでは繰り上げ返済ができ、利息を減らすことが可能です。

・ネットバンキング

オンラインで追加返済ができる場合もあります。カード会社のウェブサイトやアプリにアクセスし、返済額を指定して手続きを行いましょう。

・リボ払い

キャッシング利用分をリボルビング払いに設定すると、毎月一定額を分割して返済します。ただし、リボ払いは手数料が高くなりがちなので注意が必要です。

カード会社によって返済方法や手数料は異なるため、事前に確認することが重要になります。

Q. クレジットカードでキャッシングした時の金利はいくつですか?

キャッシングを行うと、借りた金額に対して日割りで利息が計算され、返済額に加算されます。

Q. クレジットカードのキャッシング枠はどれくらいですか?

キャッシング枠の金額はカードの申し込み時に審査が行われ、その結果によって決まります。キャッシングには利息が発生するため、計画的に利用することが重要です。

クレジットカードに関するコラム

クレジットカード究極の1枚を紹介!選び方や1枚に絞るメリットも解説

【PR・広告】 この記事の監修者・編集者・執筆者 「クレジットカードを1枚に絞りたいけど、どれを選べばいいのか分からない…」と悩んでいる方は多いのではないでしょうか。実際、国内には1,000種類以上のクレジットカードが存在し、…

2026.02.02

クレジットカード最強の2枚の組み合わせ!3枚持ちのおすすめも紹介

【PR・広告】 この記事の監修者・編集者・執筆者 日本クレジット協会の「クレジットカード発行枚数調査」によると、2024年3月末時点で3億1,364万枚のクレジットカードが発行されているそうです。これを20歳以上の日本人口で割…

2026.02.04

クレジットカードの種類一覧!国際ブランド・ランクなどの違いを解説

この記事の監修者・編集者・執筆者 クレジットカードにはさまざまな種類があり、どれを選ぶべきか迷うことも多いでしょう。 国際ブランド、発行会社、そしてランクによってカードの特徴が異なるため、それぞれの違いをしっかり…

2026.02.05

クレジットカードは何枚持ちが理想?複数枚持つメリットや平均枚数を解説

この記事の監修者・編集者・執筆者 現金が手元になくても後払いにでき、ポイント還元も受けられるクレジットカード。JCBが2022年にまとめた「クレジットカードに関する総合調査」では、一般のクレジットカードの平均所有枚数は3枚とさ…

2026.02.04

クレジットカードの作り方とは?発行の流れや注意点をやさしく解説

【PR】 この記事の監修者・編集者・執筆者 社会人であれば、日常的に使用している人も多いクレジットカード。JCBが2023年にまとめた「キャッシュレスに関する総合調査」では、一般のクレジットカードの保有率は87%にものぼってい…

2026.02.04

クレジットカードが急に使えないのはなぜ?原因ごとに確認方法を解説

この記事の監修者・編集者・執筆者 日常的にクレジット決済を利用していると「突然クレジットカードが使えなくなった」といったシチュエーションに遭遇することもあるでしょう。 なお、使えなくなる代表的な原因は「利用限度額…

2026.02.05

さらに表示

監修者インタビュー

監修者の鳥谷さんへクレジットカードに関するインタビューを実施!

独立系ファイナンシャル・プランナーとして活動中の鳥谷威さんにクレジットカードに関するインタビューを実施しました。 専門家ならではのコメントをいただけたので、気になる方はぜひ参考にしてみてください。 監修者 鳥谷 …

2025.01.30

監修者の伊藤さんへクレジットカードに関するインタビューを実施!

CFPの資格を持つ監修者の伊藤亮太さんにクレジットカードに関するインタビューを実施しました。 専門家ならではのコメントをいただけたので、気になる方はぜひ参考にしてみてください。 監修者 伊藤 亮太さん X 証券会…

2025.03.26

監修者の祖父江さんへクレジットカードに関するインタビューを実施!

2017年から「じんFP事務所」を営む監修者の祖父江さんへクレジットカードに関するインタビューを実施しました。 専門家ならではのアドバイスが欲しい方はぜひ参考にしてください。 じんFP事務所 代表 祖父江 仁美さ…

2025.01.30

監修者の水野さんへクレジットカードに関するインタビューを実施!

現役FPである水野さんへクレジットカードに関するインタビューを実施しました。 専門家ならではの視点で回答してくださったので、ぜひ参考にしてください。 監修者 水野 崇さん Facebook 水野総合FP事務所代表…

2025.03.21

監修者の岩田さんへクレジットカードに関するインタビューを実施!

監修者の岩田さんへクレジットカードに関するインタビューを実施しました。専門家の意見が気になる方はぜひ最後まで読んでみてください。 監修者 岩田 昭男さん youtube/Wikipedia/岩田昭男の上級カード道場 消費生活ジ…

2025.04.03

監修者の金子さんへクレジットカードに関するインタビューを実施!

現役FPである金子さんにクレジットカードについてインタビューを実施しました。 専門家ならではの意見をまとめてくださったので、気になる方はぜひ最後まで読んでみてください。 監修者 金子 賢司さん X ファイナンシャ…

2025.03.26

さらに表示

ユーザーインタビュー

個人事業主向けカードの利用者インタビュー!【三井住友カード ビジネスオーナーズゴールド】

ココモーラ編集部は、三井住友カード ビジネスオーナーズゴールドを利用されている方にインタビューを実施しました。 三井住友カード ビジネスオーナーズゴールドのメリットや使って良かった特典、決済金額など詳しくお聞きできたので、ぜひ…

2025.08.13

女性向け特典があるカードの利用者インタビュー!【楽天PINKカード】

ココモーラ編集部は、楽天PINKカードを利用されている方にインタビューを実施しました。 楽天PINKカードのメリットや使って良かった特典、決済金額など詳しくお聞きできたので、ぜひ参考にしてください。 れなちさん …

2025.08.13

ETCカードの利用者インタビュー!【dカードGOLD】

ココモーラ編集部は、ETCカードを利用されている方にインタビューを実施しました。 ETCカードのメリットや使って良かった特典、決済金額など詳しくお聞きできたので、ぜひ参考にしてください。 さくたろうさん 30代・…

2025.08.13

JALカード利用者インタビュー!【JAL CLUB EST CLUB-Aゴールドカード】

ココモーラ編集部は、JALカードを利用されている方にインタビューを実施しました。 カードを選んだ理由、メリットや使い道など詳しくお聞きできたので、ぜひ参考にしてください。 あられさん 20代・女性・会社員 使って…

2025.08.13

プラチナカードの利用者インタビュー!【エポスプラチナカード】

ココモーラ編集部は、プラチナカードを利用されている方にインタビューを実施しました。 プラチナカードのメリットや使って良かった特典、ステータスに関することなど詳しくお聞きできたので、ぜひ参考にしてください。 おおお…

2025.08.13

Suicaチャージにおすすめなクレジットカードの利用者インタビュー!【JRE CARD】

ココモーラ編集部は、Suicaチャージにおすすめなクレジットカードを利用されている方にインタビューを実施しました。 カードのメリットや使って良かった特典、Suicaチャージに関することなど詳しくお聞きできたので、ぜひ参考にして…

2025.08.13

さらに表示

アンケート

クレジットカードのアンケート調査について

クレジットカードのアンケート調査の概要(第1回) 調査方法 ファストアスクを使用した独自調査 調査対象 18歳以上の男女 調査対象者数 329人 年齢比率 20〜29歳:22人(6.7%) 30〜39歳:43人(13.1%) …

2025.12.03

還元率が高いクレジットカードのアンケート調査

クレジットカードのアンケート調査の概要 ココモーラでは、フリージーを使用した独自のアンケート調査を実施しています。 調査方法 フリージーを使用した独自調査 調査対象 18歳以上の男女 調査対象者数 300人 年齢…

2025.12.03

クレジットカードの審査に関するアンケート調査

クレジットカードのアンケート調査の概要(第1回) 調査方法 フリージーを使用した独自調査 調査対象 18歳以上の男女 調査対象者数 300人 年齢比率 20~20歳:4人(1.33%) 30~39歳:31人(10.33%) 4…

2025.12.03

人気の記事

最近の記事

カード別ランキングを見る

キャッシング

VISAマスターカードJCBカードアメックスコンビニ決済公共料金生活費Amazonスターバックスコストコビューカードイオンカード三井住友カードセゾンカード家族カードエポスカード三菱UFJカードライフカード