還元率が高いクレジットカードランキング!最強の104枚を紹介【2025年5月】

高還元率のクレジットカードは、通常の還元率が高いタイプと、特定の店舗で還元率が上がるタイプがあり、クレジットカードを利用する場面に応じて使い分けるのがおすすめです。通常の還元率が高いクレジットカードは、還元率が1.0%以上のものをさし、色んな店舗でクレジットカード払いする方にぴったり。後者はよく利用する店舗で高還元率になるクレジットカードを選べば、より効率よくポイントを貯められます。ただし、対象店舗のバリエーションがクレジットカードごとに異なるため、比較して選ぶのが重要です。

しかし、クレジットカードの種類の多さから「還元率が最強のクレジットカードは?」「公共料金や税金の支払いでポイント貯まるカードはある?」といった疑問を抱く方もいるでしょう。利用先によって還元率が変わるクレジットカードは、どこで使うとポイントが貯まりやすいか1枚ずつ比較するのは手間ですよね。

そこで本記事では、ポイント還元率が高いクレジットカードをランキング形式でまとめ、ポイントが貯まりやすい最強候補のクレジットカードをご紹介します。また、基本還元率だけでなく最大還元率やポイント優待店、ポイントの使い道なども徹底比較しているので、普段使いにぴったりの還元率最強のクレジットカードを見つけてみてください。

キャンペーン

新規入会と条件達成で最大24,000円キャッシュバック!

還元率が1.0-10.5%と高還元!

Amazonやスタバなどは還元率最大21倍で初心者におすすめ。

4.0

30代

・男性

(会社員)

さらに表示

注釈についての記載

発行に関して

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

最大還元率はJCB PREMOに交換した場合

キャンペーン

新規入会&条件達成で最大5,000円相当プレゼント

最短たったの10秒で発行!

大手コンビニや飲食店など身近なお店で高還元率。

(※即時発行できない場合があります。)

4.0

30代

・男性

(会社員)

さらに表示

注釈についての記載

対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

即時発行ができない場合があります。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

年会費無料で基本還元率1.0%の高還元!

貯まったポイントはPayPayの支払い額に使える。

4.0

30代

・女性

(主婦)

さらに表示

注釈についての記載

キャンペーン

新規ご入会特典で最大10,000円相当のポイントプレゼント※

※特典には条件があります。

コンビニ・スーパーなど対象店舗で最大15%還元!

タッチ決済やApple Payですばやく決済できる

3.0

50代

・男性

(会社員)

さらに表示

注釈についての記載

QUICPay、Apple Payは、Mastercard®とVisaのみ

ポイント5円相当の商品に交換した場合。ポイント還元対象となる利用金額は各ご利用期間中29,000円が上限です。

最大15%とは、いつものお店(対象店舗)でポイント優遇分<5.5%>+条件達成特典分<9.5%>を合算した還元率です。条件達成特典分は各ご利用期間中29,000円が上限です。

※予告なく内容を変更、または終了する場合があります。

※ご利用期間は①2024年8月1日(木)~10月31日(木)(3カ月間)、 ②2024年11月1日(金)~2025年1月31日(金)(3カ月間)、 ③2025年2月1日(土)~3月31日(月)(2カ月間)、 ④2025年4月1日(火)~5月31日(土)(2カ月間)の4回に分かれます。

※還元するポイントは、1ヶ月のご利用金額合計1,000円ごとに算出します。(期間中のご利用金額合計が1,000円未満の対象店舗のご利用分は、15%ポイント還元の対象外となります。)

※各社のご利用金額の合算、集計は行いません。各社単位でのご利用金額に応じてポイントを付与いたします。

※Apple PayはQUICPay(クイックペイ)でのご利用が対象となります。

※Apple Pay、QUICPayはMastercard®とVisaのみでご利用可能となります。

※1ポイント5円相当の商品に交換した場合。※最大15%ポイント還元には上限など各種条件がございます。

1ポイント5円相当の商品に交換した場合。ポイント還元対象となる利用金額は各ご利用期間中29,000円が上限です。

キャンペーン

「口座開設+各種取引で最大43,000円相当もらえる!」

※特典付与には条件があり、口座開設とクレジットカードのお取引、証券のお取引も含みます。

※最大34,600円相当は最上位クレジットカードでのお取引が対象になります。

5つの支払いモードを1枚に!

対象店舗利用で最大20%のポイント還元

4.0

30代

・女性

(アルバイト・パート)

さらに表示

注釈についての記載

キャンペーン

新規入会・利用で最大8,000ポイントプレゼント!

いつでも1.0%の高還元率!

ケータイ補償もついて年会費永年無料

4.0

40代

・女性

(会社員)

さらに表示

注釈についての記載

対象の駅ビル・駅ナカで最大3.5%還元。

Suicaチャージや定期券購入でも高還元率!

4.0

40代

・男性

(会社員)

さらに表示

注釈についての記載

モバイルSuicaチャージで1.5%還元率!

JRユーザーなら持っておきたい1枚

4.0

50代

・女性

(アルバイト・パート)

さらに表示

注釈についての記載

ポイント付与およびサービスの詳細はビューカードホームページ、モバイルSuica、JRE POINT・えきねっとWEBサイトをご確認ください。

<利用例>

モバイルSuicaにてモバイルSuicaグリーン券を購入した場合、VIEWプラス3%+えきねっと2%=合計5%となります。

※事前にJRE POINTへの会員登録およびSuicaの登録、モバイルSuica会員登録が必要です。

キャンペーン

入会&条件達成で最大27,000円キャッシュバック

リニューアルで年会費永年無料に!

還元率や特典のバランスが良いカード

3.0

30代

・女性

(会社員)

さらに表示

注釈についての記載

発行に関して

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

最大還元率はJCB PREMOに交換した場合

キャンペーン

新規入会&利用で最大5,000Pontaポイントプレゼント

還元率はいつでも1.0%以上!

auユーザーでなくてもお得なカード

4.0

40代

・男性

(会社員)

さらに表示

注釈についての記載

キャンペーン

新規入会で最大8,000円相当プレゼント

QUICPay利用で還元率2%!

最短5分でカード発行可能

3.0

20代

・女性

(会社員)

さらに表示

注釈についての記載

キャンペーン

2年目の年会費11,000円(税込)+最大27,000円キャッシュバック

初年度の年会費無料!

上質なサービスと還元率の高さが魅力です。

5.0

40代

・男性

(会社員)

さらに表示

注釈についての記載

発行に関して

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

最大還元率はJCB PREMOに交換した場合

キャンペーン

新規入会&条件達成で最大10,000円相当プレゼント

条件達成で年会費が永年無料に!

お得かつポイントが貯まりやすいゴールドカード。

4.0

40代

・女性

(会社員)

さらに表示

注釈についての記載

年間100万円のご利用で翌年以降の年会費永年無料。年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

即時発行ができない場合があります。

対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

- 年会費

- 11,000円(税込) ※Webで入会された方は初年度無料

- 審査・発行期間

- 最短翌営業日 ※Mastercard®とVisaのみ

- 還元率

- 0.5% 〜5.5% ※1ポイント5円相当の商品に交換した場合 ※ポイント還元には上限など各種条件がございます

5.0

(3件)

キャンペーン

新規入会+アプリログインで最大12,000円相当ポイントプレゼント

※特典には条件があります。

年会費初年度無料で高還元率!

旅行で使える特典やサポートが充実。

5.0

50代

・男性

(会社員)

さらに表示

注釈についての記載

※QUICPay、Apple Payは、Mastercard®とVisaのみ

予告なく内容を変更、または終了する場合があります。

ご利用期間は①2024年8月1日(木)~10月31日(木)(3カ月間)、 ②2024年11月1日(金)~2025年1月31日(金)(3カ月間)、 ③2025年2月1日(土)~3月31日(月)(2カ月間)、 ④2025年4月1日(火)~5月31日(土)(2カ月間)の4回に分かれます。

1ポイント5円相当の商品に交換した場合。最大15%還元には上限など各種条件がございます。

キャンペーン

新規入会&利用で最大11,000ポイントプレゼント

ドコモユーザーなら最大還元率10%!

年間利用額に応じて特典あり。

5.0

20代

・女性

(アルバイト・パート)

さらに表示

注釈についての記載

新幹線チケットや定期券購入で還元率アップ!

JR東日本のサービスを利用する方におすすめ。

4.0

40代

・男性

(会社員)

さらに表示

注釈についての記載

<利用例>

モバイルSuicaにてモバイルSuicaグリーン券を購入した場合、VIEWプラス8%+えきねっと2%=合計10%となります。

※事前にJRE POINTへの会員登録およびSuicaの登録、モバイルSuica会員登録が必要です。

ポイント付与およびサービスの詳細はビューカードホームページ、モバイルSuica、JRE POINT・えきねっとWEBサイトをご確認ください。

お得な年会費で豊富な優待が使える!

ポイントが貯まりやすい20代限定ゴールドカード。

5.0

20代

・男性

(会社員)

さらに表示

注釈についての記載

最大還元率はJCB PREMO に交換した場合

(条件あり)は「Myチェック等の事前登録が必要という条件」となります。

キャンペーン

新規入会&利用で最大5,000ポイント贈呈

楽天市場で還元率最大4.0%。

楽天サービスとの相性抜群!

4.0

30代

・男性

(会社員)

さらに表示

注釈についての記載

条件達成で年会費永年無料&ポイントプレゼント!

1枚で4種類のカードを使い分けできて便利。

4.0

30代

・男性

(会社員)

さらに表示

注釈についての記載

【キャンペーンについて】

ゴールドランクは従来のOliveスマートタッチプランからの増額はございません。

対象カードについて、ID連携をしない場合は、従来のOliveスマートタッチプランの金額が適用されます。※ID連携とは、V会員番号(旧名称:T会員番号)とSMBCグループのIDの設定手続きです。

特典は、プラチナランクが最大14,000円分、ゴールドランクが5,000円分、一般ランクが最大5,000円分のVポイントPayギフトとなります。

電子マネー「iD」のご利用分は、当キャンペーンの対象となりません。

iDのご利用分は全件デビットモードとなります。

カード原板のタッチ決済は当キャンペーンの対象とはなりません。

キャンペーン

新規入会&条件達成で最大64,500円キャッシュバック

多方面で上質な特典が使えるプラチナカード。

旅行やグルメで特別な時間を提供します。

5.0

40代

・男性

(会社員)

さらに表示

注釈についての記載

最大還元率はJCB PREMOに交換した場合

※発行に関して

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

キャンペーン

新規入会&条件達成で最大52,000円相当プレゼント

最大15%還元でポイントが貯まりやすい!

還元率を重視したい方におすすめ。

5.0

30代

・男性

(会社員)

さらに表示

注釈についての記載

対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元。最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。iD、カードの差し込み、磁気取引は対象外です。一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

旅行やグルメを中心とした豪華特典が付帯。

マスターカード最上位のステータス。

5.0

40代

・男性

(会社員)

さらに表示

注釈についての記載

キャンペーン

新規入会特典として最大15,000円相当のポイントプレゼント

※1ポイント5円相当の商品に交換した場合。特典には条件があります

高級ホテルもコンビニもお得に利用できる。

普段も特別な日も使いやすいプラチナカード。

5.0

40代

・男性

(会社員)

さらに表示

注釈についての記載

1ポイント5円相当の商品に交換した場合。ポイント還元には上限など各種条件がございます。特典には条件があります。

※予告なく内容を変更、または終了する場合があります。

※ご利用期間は①2024年8月1日(木)~10月31日(木)(3カ月間)、 ②2024年11月1日(金)~2025年1月31日(金)(3カ月間)、 ③2025年2月1日(土)~3月31日(月)(2カ月間)、 ④2025年4月1日(火)~5月31日(土)(2カ月間)の4回に分かれます。

キャンペーン

新規入会&利用で最大5,000ポイントプレゼント

ライフスタイルに合わせて優待が選べる。

旅行保険も自動付帯で安心です。

4.0

30代

・男性

(会社員)

さらに表示

注釈についての記載

キャンペーン

新規入会&条件達成で10,000円相当のVポイントプレゼント

※カード入会月+2ヵ月後末までに20万円利用でポイントプレゼント

年会費永年無料で作りやすい!

登記簿謄本や決算書不要で申し込める。

4.0

50代

・男性

(会社員)

さらに表示

注釈についての記載

対象の三井住友カードと2枚持ち且つ対象のご利用をすることが条件です。

対象の個人カードとの2枚持ちが条件です。

会計ソフトと連携で業務効率アップ。

業界初のサイバーリスク保険付帯で安心。

4.0

30代

・男性

(会社員)

さらに表示

注釈についての記載

キャンペーン

新規入会・利用で最大8,000円相当プレゼント

※1ポイント最大5円相当のアイテムと交換の場合となります。

※交換商品によっては、1ポイントの価値は5円未満になります。

年会費永年無料で維持コスト0!

初めて法人カードを作る方におすすめ。

5.0

50代

・男性

(事務)

さらに表示

注釈についての記載

初年度年会費無料で十分なサポート。

出張や接待がよりスムーズになる法人カード。

注釈についての記載

より余裕のある旅行や出張を実現。

最大限の優待を付帯した法人向けプラチナカード。

注釈についての記載

地下鉄乗車や買い物でポイントが貯まる!

入会・継続だけで1,000マイルがもらえる。

4.0

40代

・男性

(会社員)

さらに表示

注釈についての記載

ANA To Me CARD PASMO JCB Series(ソラチカカード)の一時受付停止について

ご好評につきANA To Me CARD PASMO JCB Series(ソラチカカード)の新規入会の申し込みが予想を大幅に上回る状況となり、

当該カードについて、新規入会受付を一時停止をすることとなりました。 受付の再開につきましては、目途が立ち次第改めてご案内申し上げます。

ポイント還元率

シミュレーション

※シミュレーション結果は、概算値です。あくまで目安としてご利用ください。実際のポイント還元率は、カード会社のポイント還元率や利用先によって異なります。

クレジットカードを比較

還元率が高いクレジットカードのランキング根拠>>

※三菱UFJカード:QUICPay、Apple Payは、Mastercard®とVisaのみ

ポイント還元率が高いおすすめクレジットカードをランキング形式で多数紹介してきました。ここからは、高還元率クレジットカードの選び方やお得にポイントを貯めるコツなどを解説していきます。

目次

- 【1分動画】高還元率のおすすめクレジットカード3選をご紹介!

- ポイント還元率が高いクレジットカードの独自検証ポイント

- 高還元率クレジットカードどれが良いか迷った時の決め方は?

- ポイント還元率が高いクレジットカードの選び方は?

- クレジットカードでお得にポイントを貯める方法は?

- クレジットカードのポイント還元率とは?

- クレジットカード最大還元率ランキング

- 利用先別:高還元率のクレジットカード

- 年間で貯まるクレジットカードのポイント還元率シミュレーション

- クレジットカードの還元率における注意点は?

- 高還元率クレジットカードに関する専門家コメント

- クレジットカードでポイントをたくさん貯めている人にインタビューを実施!

- 監修者の祖父江さんへ高還元率クレジットカードに関するインタビューを実施

- ポイント還元率が高いクレジットカードのアンケート調査

- 参考文献

【1分動画】高還元率のおすすめクレジットカード3選をご紹介!

「ショッピングでポイントをお得に貯めたい!」「自分に合った高還元率クレジットカードが知りたい!」と考えている方は、こちらの1分動画をチェック!

高還元率でポイントを貯めやすいクレジットカード3選を、1分でわかりやすく解説しています。

ポイント還元率が高いクレジットカードの独自検証ポイント

ココモーラでは、ポイント還元率が高いクレジットカードを集めて、徹底的に比較検証しました。

1.基本還元率+最大還元率

ユーザーの満足度が最も高い水準を「検証したクレジットカードの中で基本還元率と最大還元率が最も高いクレジットカード」と定め、以下の方法で検証を行いました。

2.ポイント付与レート

ユーザーの満足度が最も高い水準を「検証したクレジットカードの中でポイント付与レートが最も高いクレジットカード」と定め、以下の方法で検証を行いました。

3.ポイント優待店の数

ユーザーの満足度が最も高い水準を「検証したクレジットカードの中でポイント優待店が最も多いクレジットカード」と定め、以下の方法で検証を行いました。

4.ポイント有効期限

ユーザーの満足度が最も高い水準を「検証したクレジットカードの中で有効期限が最も長いクレジットカード」と定め、以下の方法で検証を行いました。

-すべての検証はココモーラ編集部で行っています-

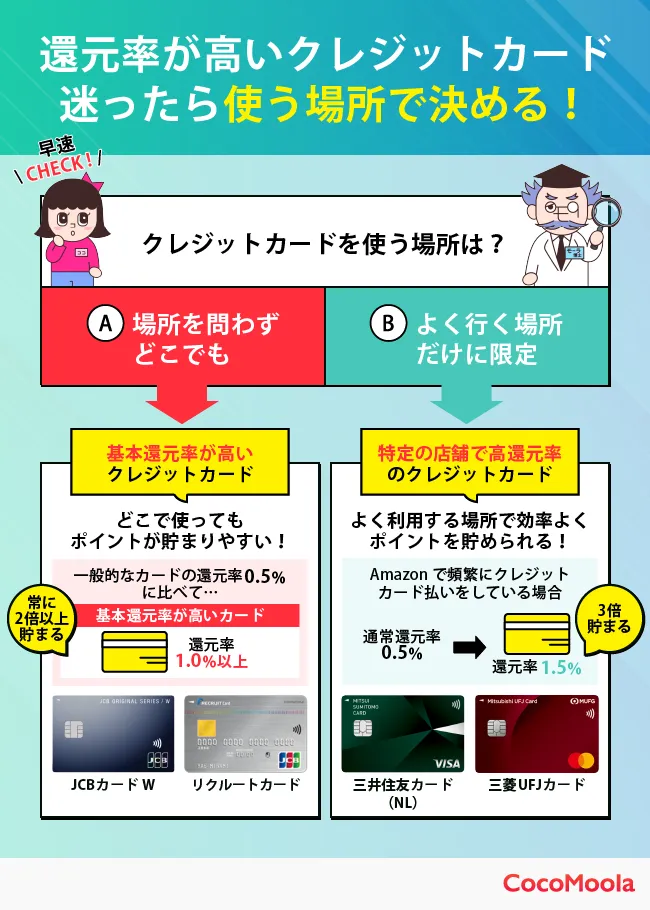

高還元率クレジットカードどれが良いか迷った時の決め方は?

還元率が高いクレジットカードは大きく分けて「基本還元率が高いもの」と、「特定のサービス・店舗で還元率が高くなるもの」の2種類があります。

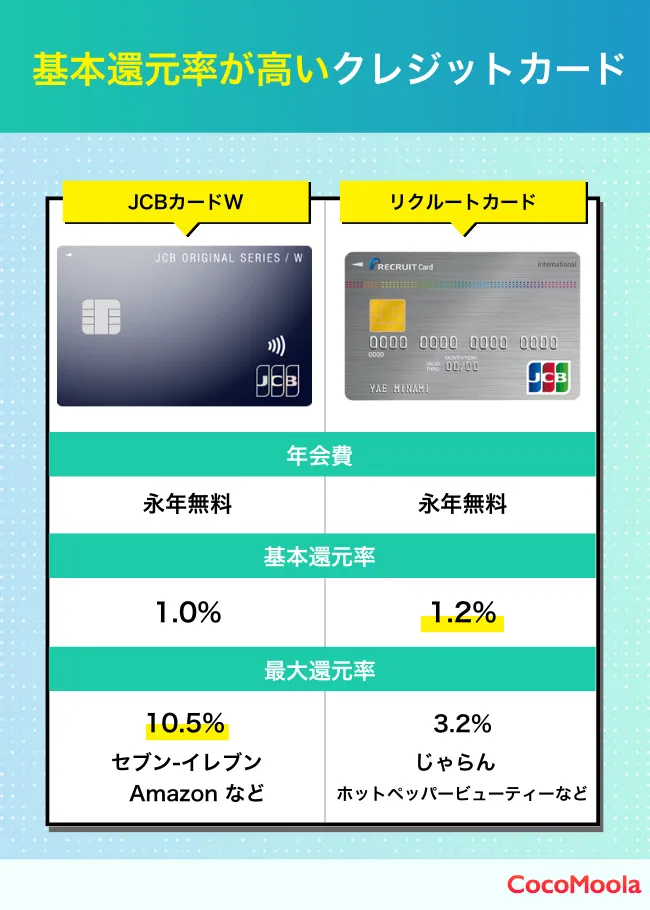

基本還元率が高いクレジットカード

利用先に限らず常に高還元率のクレジットカードが欲しい方は基本還元率に注目してみましょう。たとえば、JCBカードWとリクルートカードは、どちらも1.0%以上の還元率を誇ります。

JCBカードWの場合は、基本還元率が高いにも関わらず、「JCBオリジナルシリーズ」と呼ばれる豊富な優待店でも還元率がアップするのが魅力です。

スターバックスで最大20倍、セブンイレブンで3倍、App Storeで4倍などジャンルも幅広いのが特徴。定期的にポイントアップ祭も開催しているので、効率よくポイントが貯められます。

一方、リクルートカードは1.2%の基本還元率が最大の魅力。店舗にこだわらず1枚のクレジットカードで決済したい方にはぴったりといえます。

特定のサービス・店舗で還元率が高いクレジットカード

「クレジットカードは特定の店舗で買い物した時に使う」など、利用先を限定している方であれば、利用先での還元率が高いクレジットカードを選ぶと効率よくポイントが貯まります。

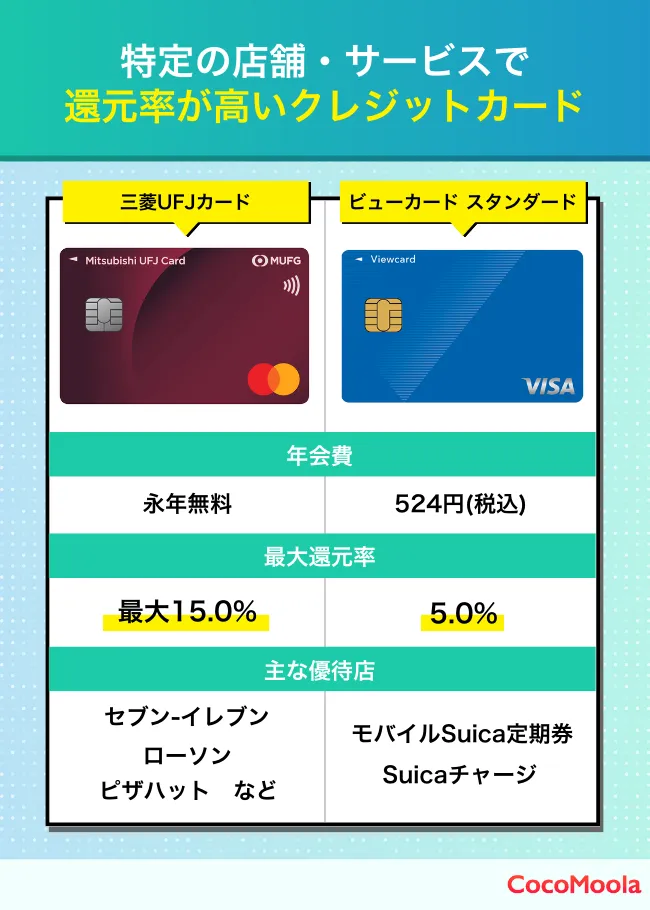

コンビニや飲食店でクレジットカード払いする方には、三菱UFJカードがおすすめ。条件をすべて達成すると最大15%のポイント還元が受けられます。

モーラ博士

達成条件に応じてポイント還元がお得に。すべての条件を満たさなくてもポイント還元率がアップするぞ。

一方のビュースイカスタンダードは、Suicaチャージや新幹線のチケット代で還元率がアップ。交通費に対してポイントが貯まるので、移動が多い方やSuicaユーザーは注目の1枚です。

※: 最大15%とは、いつものお店(対象店舗)でポイント優遇分<5.5%>+条件達成特典分<9.5%>を合算した還元率です。条件達成特典分は各ご利用期間中29,000円が上限です。

※ご利用期間は①2024年8月1日(木)~10月31日(木)と②2024年11月1日(金)~2025年1月31日(金)の2回に分かれます。

※2025年2月以降も内容を変更してポイント還元を継続予定です。

※還元するポイントは、1ヶ月のご利用金額合計1,000円ごとに算出します。(期間中のご利用金額合計が1,000円未満の対象店舗のご利用分は、15%ポイント還元の対象外となります。)

※各社のご利用金額の合算、集計は行いません。各社単位でのご利用金額に応じてポイントを付与いたします。

※Apple PayはQUICPay(クイックペイ)でのご利用が対象となります。

※Apple Pay、QUICPayはMastercard®とVisaのみでご利用可能となります。

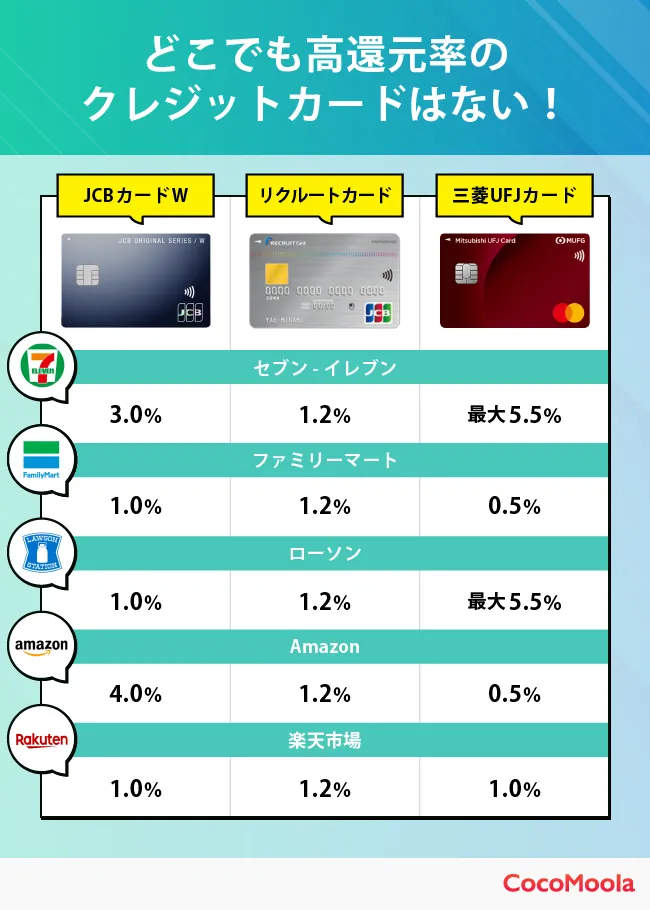

どこでも大幅に還元率が高くなる最強クレジットカードはない

残念ながら、どこでも常に大量のポイントが貯まるようなクレジットカードはありません。

たとえば、JCBカードWをみると、同じコンビニでもセブン-イレブンでは3倍になるものの、ファミリーマートでは通常還元率の1.0%分しかポイントが貯まりません。

他方、リクルートカードはどのコンビニでも還元率はアップしません。コンビニで多くのポイントを貯めたい場合には向いていませんが、利用するコンビニが決まっていない方におすすめです。

このように、同じ店舗であってもクレジットカードごとに還元率の高低があります。還元率最強候補のクレジットカードを探すには、どの利用先でどれだけポイントを貯めたいかで変わってくるでしょう。

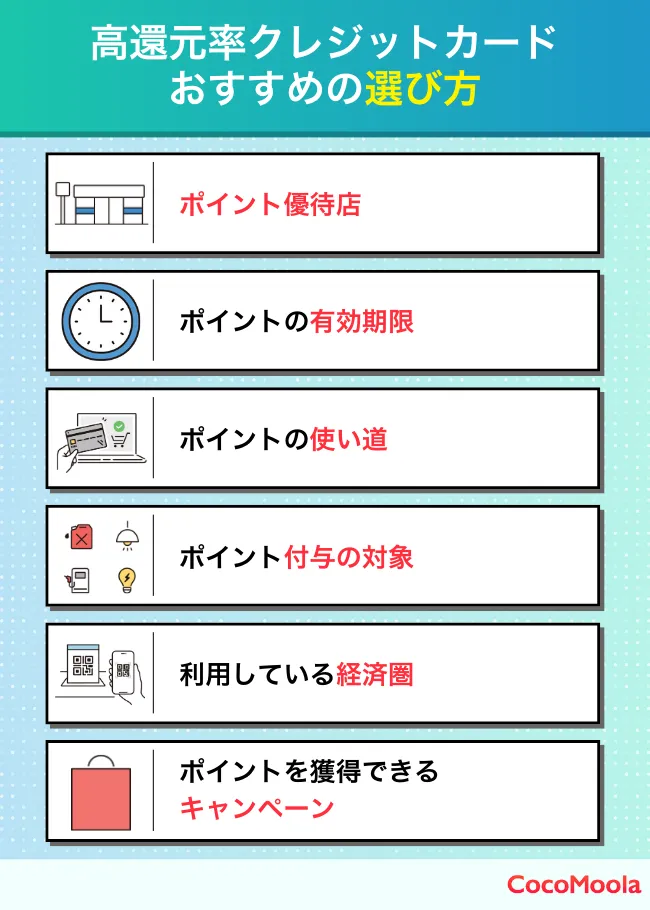

ポイント還元率が高いクレジットカードの選び方は?

高還元率クレジットカードを選ぶときは、以下の6つに注目しましょう。

- ポイント優待店

- ポイントの有効期限

- ポイントの使い道

- ポイント付与の対象

- 利用している経済圏

- ポイントを獲得できるキャンペーン

ポイント優待店

還元率の高いクレジットカードを選ぶときは、ポイント優待店を確認しておきましょう。

普段からよく利用するお店が還元率アップの対象になっている方がお得にポイントを貯められます。

カードによって対象のポイント優待店は様々。家や会社近くの店舗だけでなく、通販サイトといったWeb上のサービスもポイント優待の対象かどうか、事前にチェックしておきましょう。

高還元率クレジットカードの主なポイント優待店

| 高還元率クレジットカード | 主なポイント優待店 |

|---|---|

| JCBカードW | Amazon/スタバ/セブン-イレブン/ウェルシア/メルカリなどで最大10.5%還元 |

| 三井住友カード(NL) | セブン‐イレブン/ローソン/マクドナルド/サイゼリヤなどで最大7%還元※ |

| dカード | マツモトキヨシ/スタバ/ココカラファイン/高島屋/JALなどで最大7%還元 |

| 三菱UFJカード | セブン-イレブン/ローソン/松のや/松屋などで最大15%還元 |

※: 対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元。最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※: 最大15%とは、いつものお店(対象店舗)でポイント優遇分<5.5%>+条件達成特典分<9.5%>を合算した還元率です。条件達成特典分は各ご利用期間中29,000円が上限です。

※ご利用期間は①2024年8月1日(木)~10月31日(木)と②2024年11月1日(金)~2025年1月31日(金)の2回に分かれます。

※2025年2月以降も内容を変更してポイント還元を継続予定です。

※還元するポイントは、1ヶ月のご利用金額合計1,000円ごとに算出します。(期間中のご利用金額合計が1,000円未満の対象店舗のご利用分は、15%ポイント還元の対象外となります。)

※各社のご利用金額の合算、集計は行いません。各社単位でのご利用金額に応じてポイントを付与いたします。

※Apple PayはQUICPay(クイックペイ)でのご利用が対象となります。

※Apple Pay、QUICPayはMastercard®とVisaのみでご利用可能となります。

ポイントの有効期限

高還元率クレジットカードの選び方として、ポイントの有効期限に注目するという方法もあります。期限はカードによりますが、2年前後に設定されていることが一般的です。

こまめにポイントを使うなら有効期限が1〜2年でも十分でしょう。一方で、使い道をじっくり考えたい人・ポイントを使用するのを忘れがちな人は、3年以上ゆとりがあるクレジットカードがおすすめです。

モーラ博士

セゾンカードインターナショナルやセゾンパール・アメックスカードなどは、ポイントの有効期限がないぞ。

主な高還元率クレジットカードのポイントの有効期限

| 主な高還元率クレジットカード | ポイントの有効期限 |

|---|---|

| JCBカードW | 2年 |

| 三井住友カード(NL) | ポイントの最終変動日から1年間(自動延長) |

| VIASOカード | 1年ごとに自動で現金に還元 |

| セゾンカードインターナショナル | 有効期限なし |

| dカード | 4年 |

| JCBゴールド | 3年 |

| エポスゴールドカード | 有効期限なし |

| JCBプラチナ | 5年 |

ポイントの使い道

ポイントの使い道からクレジットカードを絞っていくのもおすすめです。さまざまな交換先があれば、使い先を考えながら楽しくポイントを貯められるでしょう。

ポイント利用の手続きが面倒な人は、自動で現金還元されるクレジットカードがおすすめ。例えばVIASOカードなら、ポイントが自動で現金に還元され、口座に振り込まれます。

反対に、使い道を考えるのが好きな人・どう活用するか決まってない人は、使い道が豊富なカードを選びましょう。

ポイント付与の対象

決済した際、何がポイント付与の対象となるのかチェックするのも良いでしょう。特に、下記の支払いが対象となっていれば、効率よくポイントを貯められます。

中でも、光熱費と家賃は高額になりがち。クレジットカードで支払えるよう設定できれば、毎月一定のポイントを獲得できます。

モーラ博士

反対に、中には固定費を支払うと還元率が下がる・そもそもポイントが還元されないカードもあるため注意が必要じゃ…

利用している経済圏

楽天サービスや三井住友系など普段利用しているサービスが決まっているなら、その経済圏でポイントが貯まりやすいクレジットカードもおすすめです。

たとえば、楽天カードには楽天市場や楽天証券で還元率アップの特典があります。楽天サービスを利用している方は、普段使いするだけでポイントがどんどん貯まってお得です。

ただし、特定の経済圏で高還元率になるクレジットカードはやや限定的。現状利用しているサービスに合うクレジットカードがあるか確認してみましょう!

- 楽天カード

- 三井住友カードシリーズ

- PayPayカード

- イオンカードシリーズ

- dカード・dカードGOLD

ポイントを獲得できるキャンペーン

入会時や利用開始後もポイントを獲得できるキャンペーンが充実しているクレジットカードほど、長期的に考えるとお得に利用し続けられます。

多くのクレジットカード会社は新規入会者向けに、通常より多くのポイントが貯まる期間限定のキャンペーンを実施。

クレジットカードによっては、既存の利用者向けにも特定の店舗や、オンラインショッピングなどのポイント還元率がアップするイベントも提供しています。

こうしたキャンペーンをうまく活用すれば、通常のポイント付与に加えて効率的に還元を受けることが可能です。

お得にポイントを貯めるには、キャンペーン内容をよく確認し、タイミングよく利用することで多くのポイントを貯められます。

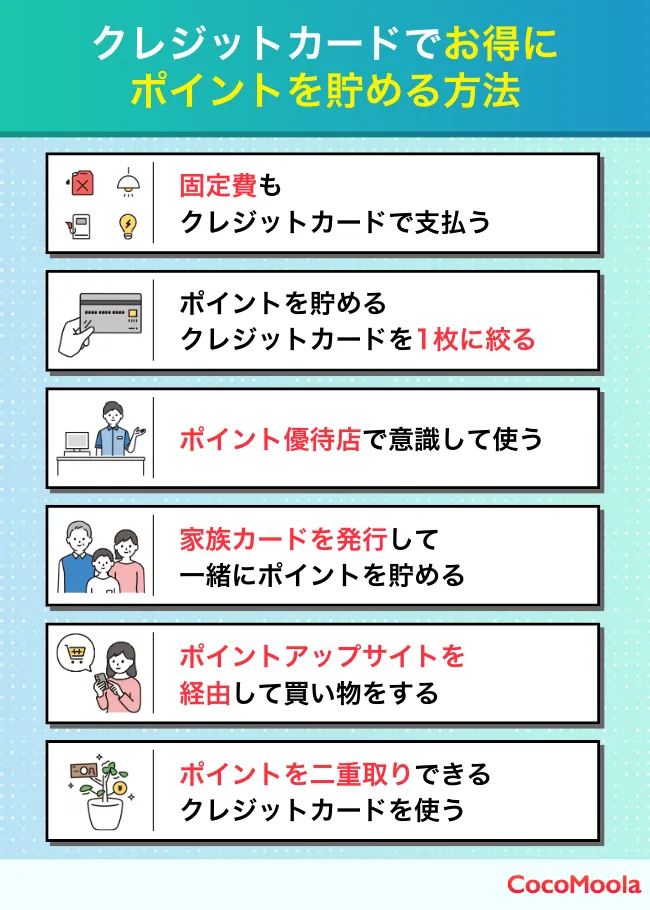

クレジットカードでお得にポイントを貯める方法は?

クレジットカードでお得にポイントを貯めたい方は、以下の方法を試してみてください。ただ普通に使うよりも、もっと効率的にポイントを集められる可能性があります。

- 固定費もクレジットカードで支払う

- ポイントを貯めるクレジットカードを一枚に絞る

- ポイント優待店で意識して使う

- 家族カードを発行して一緒にポイントを貯める

- ポイントサイトを経由して買い物をする

- ポイントを二重取りできるクレジットカードを使う

固定費もクレジットカードで支払う

ポイントをお得に貯めるなら、固定費もクレジットカードで支払うのがおすすめ。高額になりがちな光熱費やスマホ料金もクレジットカードにまとめれば、毎月たくさんのポイントを獲得できます。

毎月の固定費をクレジットカードで支払った場合に獲得できるポイントをシミュレーションしてみました。

| 固定費 | 0.5%還元 | 1.0%還元 |

|---|---|---|

| 水道 2,500円 | 12.5p | 25p |

| 電気 5,000円 | 25p | 50p |

| ガス 3,000円 | 15p | 30p |

| スマホ 5,200円 | 26p | 52p |

| ネット 5,000円 | 25p | 50p |

| 1ヶ月合計 20,700円 | 103.5p | 207p |

| 1年間合計 248,400円 | 1242p | 2484p |

固定費をまとめるだけで、年間1,000ポイント以上を獲得できます。還元率が高いクレジットカードの方がより効率的です。

モーラ博士

上記の料金の他にも、NHK料金や税金、家賃まで支払えるクレジットカードもあるぞ。

ポイントを貯めるクレジットカードを一枚に絞る

ポイントを貯めるクレジットカードを一枚に絞りましょう。

何枚ものクレジットカードを使い分けるとポイントが分散する可能性があります。

もし、複数枚のクレジットカードを使い分けたいなら、共通のポイントに移行すると大きくポイントを貯めることが可能です。

モーラ博士

ポイントを貯める用のクレジットカードは還元率の高いものがおすすめじゃ。

ポイント優待店で意識して使う

ポイント優待店で意識して使うようにするのも一つの手段です。

対象のお店で決済すると、最大5%や7%ものポイントが還元されるクレジットカードもあります。場所を選んで使えばかなり効率よくポイントを貯められるでしょう。

ただ、ポイント優待店が数十店や数百店にものぼるクレジットカードがあるため、そういう場合はよく使うお店を確認しておくのがおすすめです。

モーラ博士

ポイントがアップするお店は公式サイトやアプリなどにまとめられているぞ。

家族カードを発行して一緒にポイントを貯める

ポイントをたくさん稼ぎたいなら、家族カードを発行するのが手っ取り早いです。

家族カードで貯めたポイントは本会員のクレジットカードで貯めたポイントと合算できるため、あっという間にポイントが貯まっていきます。

基本的に家族カードは複数発行可能。そのため、配偶者・子ども・両親向けに発行することで、もっと効率よくポイントを獲得できます。

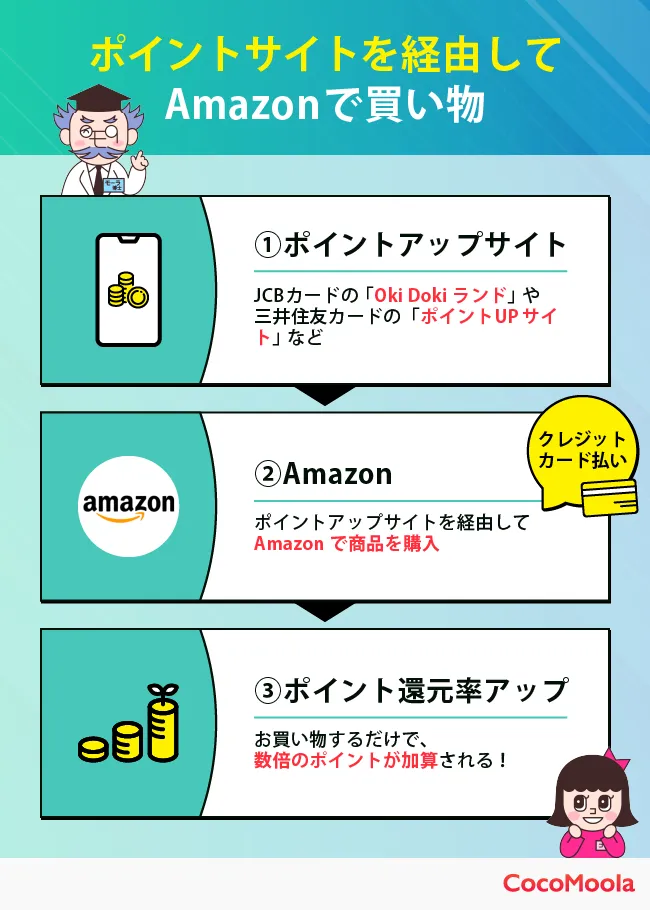

ポイントサイトを経由して買い物をする

ポイントアップサイトを経由して買い物するのもおすすめです。ポイントアップサイトを経由して「Amazon」などの通販サイトでお買い物するだけで、数倍のポイントが加算されます。

JCBカードの「Oki Dokiランド」のようなクレジットカード会社が運営しているポイントアップサイトや、「モッピー」「ハピタス」といったポイ活サイトなども有名です。

ココちゃん

何か買いたいものがある時は、逐一ポイントアップサイトをチェックするといいね。

ポイントを二重取りできるクレジットカードを使う

ポイントを二重取りできるクレジットカードを使うのもおすすめです。

dカードや楽天カードなどは、ポイントカードのように使用することも可能。会計の際にポイントカードとして提示して、そのままクレジット決済すればポイントを二重取りできます。

また、スマホ決済とクレジットカードの組み合わせでもポイントの二重取りが可能です。

クレジットカードであらかじめチャージしたスマホ決済でお会計すれば二重取りできるという仕組みになっています。

クレジットカードのポイント還元率とは?

そもそも、クレジットカードのポイント還元率とは、利用額に応じてもらえるポイントの割合のことです。

例えば、1,000円につき5ポイント貯まるなら還元率は0.5%、1,000円につき10ポイント貯まるなら還元率は1.0%となります。また、200円につき1ポイント貯まる場合も0.5%、100円につき1ポイント貯まる場合も1.0%の還元率です。

ただ、クレジットカードによってポイントがもらえる最低金額が異なります。

ポイントがもらえる最低金額は低い方がお得です。最低金額が100円や200円であれば、ちょっとした買い物でもポイントが貯まりますが、最低金額が1,000円だと999円以下の支払いではポイントがもらえません。

モーラ博士

クレジットカードを選ぶときは、ポイントが付与される最低金額にも注意が必要じゃ。

クレジットカードのポイントの価値について

実は、クレジットカードのポイントは何に交換するかによって価値が変わります。

例えば、JCBカードWは基本還元率1.0%のクレジットカードとして有名。ただ、ポイントの交換先次第で実質的な還元率が以下のように変容します。

| ポイントの交換先(例) | 交換レート | 実質的な還元率 |

|---|---|---|

| Amazonでの支払いに充当 | 1P=3.5円分 | 0.7% |

| JCBプレモカードにチャージ | 1P=5円分 | 1.0% |

| キャッシュバック | 1P=3円分 | 0.6% |

| スタバカードにチャージ | 1P=4円分 | 0.8% |

| nanacoポイントに交換 | 1P=4.5P | 0.9% |

| dポイントに交換 | 1P=4P | 0.8% |

| JALマイルに交換 | 1P=3マイル | 0.6% |

| ANAマイル | 1P=3マイル | 0.6% |

還元率1.0%の恩恵を受けられるのは、上記の中だとJCBプレモカードへのチャージしかありません。他のものに交換した場合、1.0%未満の還元率となってしまいます。

実質的な還元率が変容するのは、使い道によってクレジットカードで貯まるポイントの価値が変わるためです。上記の表のように、1P=4Pもあれば1P=4.5Pもあります。

クレジットカードで会計をして得られたポイントの割合は、正確には付与率という名称です。そこからポイントを使うことで初めて還元率が分かります。

これは、JCBカードWだけでなく、他のクレジットカードにも同様に当てはまることです。中には、基本還元率以上の価値を得られるポイントの使い道もあるでしょう。

ポイント還元率の計算方法

クレジットカードのポイント還元率は、多くの場合、カード会社の公式サイトに記載されていますが、中には還元率として記載されていない場合があります。

「還元率が書いていないけど、何%なんだろう?」と悩むこともあるかもしれませんが、還元率は自分で簡単に計算できるため、ご安心ください。

前述したように、クレジットカードのポイント還元率とは、クレジットカードを利用して支払った金額に対してどれだけのポイントが還元されるかを示す数字です。

ポイント還元率は、以下の計算式で算出します。

- ポイント還元率(%)= 獲得したポイント(pt) ÷ 利用金額(円) × 100

まずは、「いくらの支払いで何ポイントが貯まるのか」を確認しましょう。

例えば、200円の利用で1ポイントが付与されるクレジットカードの場合を考えると、計算式は「1 ÷ 200 × 100」で、ポイント還元率は0.5%になります。

つまり、このクレジットカードを利用することで支払い金額の0.5%がポイントとして還元されるということです。

これを把握することで、ポイントの貯まりやすさやお得度を客観的に判断することができるため、クレジットカード選びに役立つでしょう。

モーラ博士

自分で還元率が計算できるようになると、キャンペーン時の還元率を調べたり、複数のクレジットカードの還元率比較などもできて便利じゃ。

クレジットカード最大還元率ランキング

高還元率クレジットカードは多数ありますが、最大還元率がわかればポイントの貯まりやすさが分かりやすいですよね。そこで、各クレジットカードの最大還元率と利用シーンを表にまとめました。

| クレジットカード名 | 最大還元率 | 最大還元率になる利用シーン |

|---|---|---|

| Oliveフレキシブルペイ(クレジットモード) Oliveフレキシブルペイ ゴールド | 20.0% | セイコーマート セブン-イレブンなど |

| 三菱UFJカード | 最大15.0% ※条件達成時 | セブン-イレブン ローソン スシローなど |

| ビックカメラSuicaカード | 11.5% | ビックカメラでSuica決済 |

| JCBカードW JCBカードW Plus L | 10.5% | スターバックスカードへの オンライン入金・チャージ ※最大還元率はJCB PREMOに交換した場合 |

| JCBカードS JCBゴールド JCBプラチナ | 10.0% | スターバックスカードへの オンライン入金・チャージ ※最大還元率はJCB PREMOに交換した場合 |

| ビューカード ゴールド | 10.0% | 新幹線のチケット購入 グリーン券購入 |

| 三井住友カード プラチナプリファード | 10.0% | エクスペディア Hotels.com |

| 三井住友カード(NL) 三井住友カード ゴールド(NL) 三井住友カード プラチナ | 最大7% | セイコーマート セブン-イレブンなど |

| ローソンPontaプラス | 6.0% | ローソン(毎月10・20日) |

| PayPayカード | 5.0% | Yahoo!ショッピング LOHACO |

| ビューカード スタンダード | 5.0% | Suica定期券購入 |

利用先別:高還元率のクレジットカード

ポイントが貯まりやすいクレジットカードはわかっても、結局どこで使ったら高還元率なのか把握して選びたいですよね。ここでは、高還元率のクレジットカードを利用先ごとにまとめました。

ECサイト

SBペイメントサービス株式会社の調査によると、ECサイトでクレジットカード決済する人は6割以上にのぼることがわかっています。

ECサイトで決済するとポイントが貯まりやすいクレジットカードの代表例は以下の通りです。

| クレジットカード名 | ECサイト | 還元率(付与率) |

|---|---|---|

| JCBカード各種 | Amazon | 1.5〜3.0% |

| Amazon Mastercard | Amazon | 1.5% |

| 楽天カード各種 | 楽天市場 | 3.0% |

| PayPayカード PayPayカード ゴールド | Yahoo!ショッピング | 最大5% |

ポイントアップサイトを経由すれば、Amazonや楽天市場での還元率が大幅アップするクレジットカードも。サイトを経由するのが手間でなければ、上記以外のクレジットカードもおすすめです。

コンビニ

コンビニの買い物は数百円が一般的。現金で支払う場合は小銭を確認する必要がありますが、クレジットカードなら小銭を数えることなく決済できます。

ココちゃん

頻繁に利用するコンビニで還元率の高いクレジットカードをもっているとお得だね。

| クレジットカード名 | コンビニ名 | 還元率 |

|---|---|---|

| 三井住友カード(NL) 三井住友カード ゴールド(NL) | 対象コンビニ | 最大7%※ |

| JCBカードW | セブン-イレブン | 3.0% |

| 三菱UFJカード | セブン-イレブン ローソン | 5.5% |

| ファミマTカード | ファミリーマート | 最大2% |

※: 対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

スーパーマーケット

食料品や日用品などの買い物で利用することも多いスーパーマーケット。まとめ買いをするなら一気にポイントを貯めることができます。

スーパーマーケットで高還元率になるクレジットカードは多いです。自分がよく利用するスーパーが対象のクレジットカードを探してみてはいかがでしょうか。

| クレジットカード名 | スーパー | 還元率 |

|---|---|---|

| イオンカードセレクト | イオン まいばすけっとなど | 1.0% |

| セブンカード・プラス | イトーヨーカドー ヨークマート | 1.0% |

| TOKYU CARD ClubQ JMB | 東急ストア | 1.5% |

ドラッグストア

洗剤や化粧品など、日用品の一部をドラッグストアで購入する方も多いでしょう。店舗によってはキャンペーンを頻繁に実施しているため、お得に買い物ができますよね。

ドラッグストアで高還元率のクレジットカードで決済すれば、店舗のキャンペーンとポイントのダブルで恩恵を受けられます。

モーラ博士

ドラッグストアで最大限のメリットを受けたいなら、以下のクレジットカードの利用がおすすめじゃ。

| クレジットカード名 | ドラッグストア | 還元率 |

|---|---|---|

| ウエルシアカード | ウエルシア | 1.5〜10.0% |

| dカード dカードGOLD | マツモトキヨシ ココカラファイン | 3.0% |

| JCBカード各種 | ツルハドラッグ | 1.0〜2.0% |

マイル

クレジットカードでマイルを貯めたい方は航空会社のカードを利用するのがおすすめです。

ANAマイル・JALマイルが有名ですが、ランクごとのマイル還元率はそこまで変わりません。また、ランクが高いほどマイル還元率も高くなる傾向にあります。

ただし、ランクが高い航空会社のクレジットカードは年会費も高額です。マイル還元率だけを重視するとコストがかかるので注意しましょう!

| クレジットカード名 | 還元率 | 年会費(税込) |

|---|---|---|

| ソラチカカード | 0.5% | 初年度無料 通常2,200円 |

| ANAワイドゴールドカード | 1.0% | 15,400円 |

| JAL普通カード | 0.5% | 初年度無料 通常2,200円 |

| JAL CLUB-Aゴールドカード | 1.0% | 17,600円 |

| JALカードnavi | 1.0% | 在学中無料 |

電子マネー・スマホ決済

SuicaやPayPayなどの電子マネーやスマホ決済をクレジットカードに連携すると、チャージでポイントが貯まったり、貯めたポイントをアプリにチャージできたりします。

電子マネー・スマホ決済との相性が良いクレジットカードは、電子マネーやスマホ決済を提供している会社が発行しているものがおすすめです。

モーラ博士

よく利用する電子マネーやスマホ決済で高還元率のクレジットカードを使えば、普段使いでもっとポイントを貯められるぞ!

| クレジットカード名 | お得なキャッシュレス決済 | 還元率 |

|---|---|---|

| PayPayカード | PayPay | 最大1.5% |

| 楽天カード | 楽天ペイ | 1.5% |

| au PAYゴールドカード | au PAY | 1.0% |

| dカード | d払い | 1.0% |

| ビューカード スタンダード ビューカード ゴールド | Suica | 1.5% |

年間で貯まるクレジットカードのポイント還元率シミュレーション

1ヶ月で50,000円使う場合

| ポイント還元率 | 1ヶ月の利用額と貯まるポイント | 1年の利用額と貯まるポイント |

|---|---|---|

| 0.5% | 250ポイント | 3,000ポイント |

| 1.0% | 500ポイント | 6,000ポイント |

1ヶ月で70,000円使う場合

| ポイント還元率 | 1ヶ月の利用額と貯まるポイント | 1年の利用額と貯まるポイント |

|---|---|---|

| 0.5% | 350ポイント | 4,200ポイント |

| 1.0% | 700ポイント | 8,400ポイント |

1ヶ月で100,000円使う場合

| ポイント還元率 | 1ヶ月の利用額と貯まるポイント | 1年の利用額と貯まるポイント |

|---|---|---|

| 0.5% | 500ポイント | 6,000ポイント |

| 1.0% | 1,000ポイント | 12,000ポイント |

1ヶ月で150,000円使う場合

| ポイント還元率 | 1ヶ月の利用額と貯まるポイント | 1年の利用額と貯まるポイント |

|---|---|---|

| 0.5% | 750ポイント | 9,000ポイント |

| 1.0% | 1,500ポイント | 18,000ポイント |

1ヶ月で200,000円使う場合

| ポイント還元率 | 1ヶ月の利用額と貯まるポイント | 1年の利用額と貯まるポイント |

|---|---|---|

| 0.5% | 1,000ポイント | 12,000ポイント |

| 1.0% | 2,000ポイント | 24,000ポイント |

クレジットカードの還元率における注意点は?

ポイントの貯まりやすさにこだわると、落とし穴に気づかないことも。クレジットカードの還元率を重視したときに気を付けるポイントを紹介します。

- ポイント対象外の支払いがある

- 交換先によってはレートが下がる

ポイント対象外の支払いがある

クレジットカードを使ったら必ずポイント還元を受けられる訳ではありません。高還元率のクレジットカードであっても、決済シーンによってはポイントがつかないこともあります。

例としてよくあるのが、電子マネーへのチャージ。電子マネーにクレジットカードを登録できても、クレジットカードでチャージした時のポイントは付与されないというものです。

クレジットカードを利用しても、その決済がポイント対象外である限りポイントは増えません。ポイント対象外の支払いまでチェックしておくのがおすすめです。

また、入会キャンペーンなどで「高額ポイント付与」を実施している場合でも、カード会社が提示する条件をクリアしないとポイントがもらえないことがあります。キャンペーンを利用する際も、ポイント付与条件などを事前に確認しましょう。

参考資料:国民生活センター 「高額ポイントを付与」

交換先によってはレートが下がる

ポイントの使い道の1つに、他社ポイントへの交換があります。注意したいのが、交換するポイントによっては価値が下がってしまう点です。

例えば、クレジットカードに貯まったポイントAを、他社ポイントBに交換するとします。Aの300ポイントをBに交換すると100ポイントにしかならない場合、レートが3分の1になってしまうのです。

モーラ博士

逆にレートが高くなることもあるため、交換して使いたい人は確認しておくのじゃ。

高還元率クレジットカードに関する専門家コメント

今回紹介しているおすすめのクレジットカードについて、ココモーラの監修者を務めてくださっている水野崇さんと鳥谷威さんから、各クレジットカードの魅力についてコメントをいただきました。

気になるクレジットカードがあったら、専門家の方のコメントを読んで参考にしてみてください。

JCBカードW

JCBカードWは、年会費無料かつ通常の還元率が1.0%と、お得にポイントがもらえるクレジットカードです。Amazonやスターバックスなどの優待店では、さらにポイント還元率が高まり、最大21倍もの高還元が受けられます。

ナンバーレスカードと、裏面に番号があるタイプの2種類から種類を選べるのも、うれしいポイントですね。

三井住友カード(NL)

三井住友カード(NL)は、対象コンビニや飲食店の利用でポイント最大7%の還元※が受けられるクレジットカードです。

スマホのVisaタッチ決済やMastercardタッチ決済、Vポイントアッププログラムなどを組み合わせると最大20%還元になります。

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三菱UFJカード

三菱UFJカードは、年会費永年無料かつ、対象店舗を利用するとポイントの還元率が上がるお得なクレジットカードです。

基本還元率は0.5%と高くありませんが、セブン-イレブンやローソンなどの対象店舗を利用することで、最大15%還元されます。

普段利用する店舗が決まっている方は、とくにお得なクレジットカードといえるでしょう。

dカード

dカードの特徴は、年会費無料かつdポイントクラブで通常1.0%の高還元率が受けられることです。さらに、d払いの支払い方法をdカードに設定するだけで、ポイントが0.5%還元されます。

docomoの料金支払いにdカードを使うと携帯料金がお得になる点も、docomoユーザーの方は見逃せませんね。

Oliveフレキシブルペイ

Oliveフレキシブルペイは、アプリで4つの支払いモードを切り替えられるのが特徴の、オールインワンカードです。

対象のコンビニや飲食店で利用すると、通常のポイント分を含んだ最大20%が還元されます。

家族ポイントやVポイントアッププログラムを活用すれば、さらにポイントが還元されるので、チェックしてみてください。

クレジットカードでポイントをたくさん貯めている人にインタビューを実施!

ココモーラ編集部は、クレジットカードでポイントをたくさん貯めている方にインタビューを実施しました。

ポイントをお得に貯める方法やおすすめの特典なども詳しくお聞きできたので、気になる方はぜひ参考にしてください。

| ひよんさん 30代・女性・自営業/自由業 使っているクレジットカード:楽天カード(メイン) イオンゴールドカード |

監修者の祖父江さんへ高還元率クレジットカードに関するインタビューを実施

監修者の祖父江さんへ高還元率なクレジットカードに関するインタビューを実施しました。

ポイントをお得に貯めるコツや効率的にポイントを貯めたい人におすすめのクレジットカードなどを解説していただきました。気になる方はぜひ最後まで読んでみてください。

育休中、フリーランス女性に向けて「社会制度」や「貯金・投資」に関するお役立ち情報を発信。マネーコラムの執筆や記事監修も手がける。日経xwoman公式アンバサダー。著書「お金の使い方、貯め方教えて下さい」主婦の友社

ーークレジットカードでお得にポイントを貯めるコツは何ですか?

ポイントを貯める時に意識したいことは、ポイント還元率です。

同じ金額を決済しても、クレジットカードの種類によって還元率が異なります。ポイント還元率0.5%のクレジットカードと1.0%のクレジットカードであれば、1.0%のクレジットカードで決済した方がポイントは多く貯まります。

また、キャッシュレス決済にクレジットカードを紐づけることで、キャッシュレス決済とクレジットカードの両方でポイントを貯めることができます。

最近は、NISAでの積み立て投資や税金の支払いなどもクレジットカード決済が可能です。

現金で支払っていたものをクレジットカードに変更するだけでもポイントが貯まるので、支払いの見直し(現金や口座引き落としからクレジットカードに変更)もしてみましょう。

参考:マネーの研究室

ーーポイントを効率的に貯めるなら、どんなクレジットカードがおすすめですか?

ポイントを効率的に貯めるなら、自分の経済圏で使用すると還元率が上がるクレジットカードを選ぶことがポイントです。

楽天で買い物することが多ければ楽天カードを使用したり、飛行機に乗ることが多ければANAカードやJALカードを使用するとよいでしょう。

また、生命保険やサブスクなど定期的に決済があるものは、メインカードに集約させましょう。

決済額を多くすることでランクが上がり、ポイント還元率が上がります。

ポイント還元率が高いクレジットカードのアンケート調査

ポイントが貯まりやすい高還元率なクレジットカードを実際に利用しているユーザーを対象として、ココモーラのコンテンツ制作に役立てる目的で独自のアンケート調査をフリージーを使用して実施しました。

これからクレジットカードを選ぶ人は、ぜひアンケートも参考にしてみてください。

| 調査方法 | フリージーを使用した独自調査 |

| 調査対象 | 18歳以上の男女 |

| 調査対象者数 | 300人 |

| 年齢比率 | 10代:0人 20代:2人 30代:30人 40代:87人 50代:165人 60代:16人 |

| 性別比率 |

男性:150人 女性:150人 |

| 職業比率 | 正社員:127人 契約・派遣社員:15人 経営者・役員:3人 公務員:9人 自営業:29人 自由業:8人 医師・医療関係者:1人 専業主婦:46人 学生:0人 パート・アルバイト:32人 無職:28人 その他:0人 |

| 調査期間 | 2024年2月 |

| 調査地域 | 日本 |

還元率が高いクレジットカードのアンケート調査の詳細結果>>

還元率が高いクレジットカードに関するアンケート調査結果の元データ(PDF)>>

メインで使っているクレジットカードは何ですか?

| 項目 | 回答者数(人) | 割合(%) |

|---|---|---|

| JCBカードW | 21 | 7% |

| 三井住友カード(NL) | 24 | 8% |

| エポスカード | 7 | 2.33% |

| イオンカード | 31 | 10.33% |

| 楽天カード | 101 | 33.67% |

| リクルートカード | 2 | 0.67% |

| 三菱UFJカード | 10 | 3.33% |

| PayPayカード | 20 | 6.67% |

| dカード | 12 | 4% |

| au PAYカード | 6 | 2% |

| アメックスカード | 0 | 0% |

| Amazonカード | 0 | 0% |

| JALカード | 3 | 1% |

| ANAカード | 4 | 1.33% |

| ライフカード | 3 | 1% |

| セゾンカードインターナショナル | 16 | 5.33% |

| ビューカード | 3 | 1% |

| その他 | 37 | 12.33% |

最も人気のクレジットカードは「楽天カード」でした。3割以上の方が楽天カードをメインで使っているとのことです。楽天カードは基本還元率が1.0%もあり、楽天市場では3.0%にアップすることなどが人気の理由でしょう。

2番目に人気だったのは「イオンカード」。イオン・ダイエー・マックスバリュなどイオン系列店でポイントが2倍になるクレジットカードです。

モーラ博士

31人の回答者のうち、22人が女性。公共料金の支払いに設定すると毎月1件につき5ポイントもらえるため、特に主婦層に人気がありそうじゃ。

ポイントをたくさん貯めるために工夫していることはありますか?

| 項目 | 回答者数 | 割合 |

|---|---|---|

| 還元率が高いクレジットカードを使う | 78 | 26% |

| 少額でもクレジットカードで決済する | 61 | 20.33% |

| ポイントがアップする対象のお店やサービスで意識して使う | 36 | 12% |

| 光熱費やスマホ料金など固定費もクレジットカードで支払う | 32 | 10.67% |

| ポイントUPサイトを経由してネットショッピングをする | 24 | 8% |

| ポイントを貯めるクレジットカードを一枚に絞っている | 38 | 12.67% |

| ポイントカードとしても使えるクレカで決済してポイントを二重取りしている | 12 | 4% |

| つみたてNISAや投資信託をクレカ払いにしている | 5 | 1.67% |

| その他 | 14 | 4.67% |

ポイントをたくさん貯めるために「還元率が高いクレジットカードを使う」と回答した方が最も多かったです。還元率の平均は0.5%なので、1.0%以上なら高還元率と言えます。

還元率が0.5%違うだけでも、最終的に貯まるポイントは2倍に。例えば、毎月30,000円をクレジットカードで決済している場合、0.5%還元なら1,800ポイントですが、1.0%還元なら3,600ポイントも貯まります。

また、「少額でもクレジットカードで決済する」と回答している人も目立ちました。コンビニやスーパーなどでも意識してクレジットカードを使うとポイントが蓄積されやすいです。

最近では、コンビニで還元率がアップするクレジットカードも増えてきています。JCBカードWなら1.0%→2.0%に、三井住友カード(NL)なら0.5%→最大7%になるので気になる人はチェックしてみてください。

貯めたポイントを何に利用していますか?

| 項目 | 回答者数(人) | 割合(%) |

|---|---|---|

| 商品に交換している | 66 | 22% |

| ギフト券や商品券に交換している | 56 | 18.67% |

| 他社ポイントに移行している | 55 | 18.33% |

| マイルに交換している | 20 | 6.67% |

| クレカの利用額に充当、もしくはキャッシュバックしている | 59 | 19.67% |

| 会計時の料金に充てている | 99 | 33% |

| 資産運用の買い付けに利用している | 13 | 4.33% |

| スタバカードやSuica・PASMOなどの電子マネーにチャージしている | 11 | 3.67% |

| その他 | 9 | 3% |

ポイントの使い道を聞いてみたところ、「会計時の料金に充てている」と回答した人がダントツで多かったです。例えば、JCBカードWならAmazonでポイントを使えるほか、三井住友カード(NL)ならiDやVisa加盟店でポイントを利用できます。

その次に多かったのは「商品に交換している」という回答でした。家電や高級食品など豪華な商品が揃っていることもあるため、普段なら手を出しにくいようなモノをポイントと交換している人もいるのでしょう。

年間でどのくらいポイントを貯めていますか?

| 項目 | 回答者数(人) | 割合(%) |

|---|---|---|

| 1,000未満 | 48 | 16% |

| 1,000~2,000未満 | 39 | 13% |

| 2,000~3,000未満 | 27 | 9% |

| 3,000~4,000未満 | 23 | 7.67% |

| 4,000~5,000未満 | 18 | 6% |

| 5,000~6,000未満 | 27 | 9% |

| 6,000~7,000未満 | 11 | 3.67% |

| 7,000~8,000未満 | 9 | 3% |

| 8,000~9,000未満 | 4 | 1.33% |

| 9,000~10,000未満 | 7 | 2.33% |

| 10,000以上 | 87 | 29% |

最も多かった回答がなんと「10,000ポイント以上」でした。還元率が1.0%のクレジットカードで毎月90,000円以上使っている計算となります。

食費や日用品の支払いだけでなく、光熱費やスマホ代といった固定費もクレジットカードで支払っているのでしょう。また、家族カードを発行してポイントを貯めていることも考えられます。

モーラ博士

家族カードは配偶者や18歳以上の子どもなどに発行可能。ポイントを大きく貯められるだけなく、家計管理が楽になるというメリットもあるぞ。

参考文献

・SBペイメントサービス株式会社「5回目となる決済手段のEC利用実態調査結果を公開」(2024年7月18日配信)

・国民生活センター 「高額ポイントを付与」(2013年4月12日公表)

この記事の編集者・執筆者

大学卒業後、金融機関での勤務を経て株式会社ゼロアクセルに入社。金融商品に携わった経験を活かして、クレジットカードやカードローンなどのメディアを担当。

保有資格:FP(ファイナンシャル・プランナー)

フリーランスのライターとしてさまざまなジャンルの記事を執筆。ゼロアクセルに入社後は、主に金融関連のメディアを担当している。

よくある質問

Q. ポイントが貯まりやすいおすすめのクレジットカードは何ですか?

基本還元率は1.0%と平均の2倍。公共料金の支払いやETCカード・家族カードの利用でも1.0%が還元されるお得なクレジットカードです。

さらに、セブン-イレブン・スタバ・Amazonなど対象のお店なら最大21倍のポイントが貯まります。

Q. ポイントの有効期限が無期限のクレジットカードはありますか?

また、アメックスカードも実質無期限。最初の有効期限は3年ですが、その間に一度でもポイントを交換すれば有効期限がなくなります。

Q. 還元率が2%や3%のクレジットカードはありますか?

ただ、特定の店舗で使えば2%や3%が還元されるクレジットカードは豊富です。

例えば、JCBカードWはセブン-イレブンで3%・Amazonで4%還元となるほか、三菱UFJカードはセブン-イレブンやファミリーマートで最大19%のポイントが貯まります。

Q. ポイント還元率が高いクレジットカードの選び方を教えてください。

・ポイント優待店

・ポイントの有効期限

・ポイントの使い道

・ポイント付与の対象

・年会費

・ポイントを獲得できるキャンペーン

多くのクレジットカードには、還元率がアップするポイント優待店があるため、普段からよく利用するお店が含まれていればさらに効率良くポイントを貯めることができます。

例えば、JCBカードWではAmazonやスタバ、メルカリなど身近な店舗やサービスがポイント優待店となっているため、利用する機会の多い方にはおすすめです。

Q. クレジットカードの普段使いでお得にポイントを貯める方法を知りたいです。

光熱費やスマホ料金など毎月かかるお金をクレジットカードで支払うことで、安定してポイントを貯められます。

また、貯めたポイントが分散しないようにポイントを貯めるクレジットカードを一枚に絞るのも有効です。

ポイントアップサイトを経由すると普段より多くのポイントが還元されるため、買いたいものがある時にはポイントアップサイトをチェックしてみると良いでしょう。

Q. ポイントを効率よく貯められるクレジットカードの組み合わせはありますか?

JCBカードWは基本還元率が1.0%のため、メインカードとして幅広く使用するのに向いています。

三井住友カード(NL)は基本還元率が0.5%ですが、還元率が上がる店舗があるため、還元率がアップする店舗に限定して決済すると良いでしょう。

Q. クレジットカードのポイント還元率は自分でも計算できますか?

ポイント還元率(%)= 獲得したポイント(pt) ÷ 利用金額(円) × 100

例えば、200円の利用で1ポイントが付与されるクレジットカードの場合、計算式は「1 ÷ 200 × 100」となり、ポイント還元率は0.5%です。

この記事の監修者

育休中、フリーランス女性に向けて「社会制度」や「貯金・投資」に関するお役立ち情報を発信。

マネーコラムの執筆や記事監修も手がける。日経xwoman公式アンバサダー。著書「お金の使い方、貯め方教えて下さい」主婦の友社

ファイナンシャルプランナー

ファイナンシャルプランナー東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。

以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

有限会社バード商会

有限会社バード商会福岡の大学を卒業後、大手インフラ業界に就職。主に、ご家庭の光熱費削減や新電力の業務に約4年ほど従事。現在は、父の会社(有限会社バード商会)を継ぎ、独立系のファイナンシャル・プランナーとして活動中。専門分野は、家計改善(光熱費の見直し)と資産形成の分野。

FPの実績は、カードローン相談、光熱費の見直し、企業型確定拠出年金の導入、日本FP協会でアシスタント相談員、執筆などを行っている。

水野総合FP事務所代表。独立系ファイナンシャルプランナーとして個別相談、執筆・監修、講師、取材協力などマルチに活動。ライフプラン、資産運用、相続・資産承継といった幅広い相談内容に対応し、全国1000名を超える方から日本FP協会に寄せられる「くらしとお金」の電話相談を1年間担当。毎月20本以上の執筆・記事監修の他、大学や事業法人で講師を務め年80回登壇。学校法人専門学校非常勤講師として「投資の授業」を毎週行う。

消費生活ジャーナリスト。1952年生まれ。早稲田大学第一文学部卒業。

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

証券会社にて営業・経営企画部門、社長秘書等を行う。また、投資銀行業務にも携わる。

現在、不動産を含む資産運用と社会保障(特に年金)を主に、FP相談・執筆・講演・を行っている。東洋大学経営学部ファイナンス学科非常勤講師

クレジットカードに関するコラム

クレジットカード究極の1枚を紹介!選び方や1枚に絞るメリットも解説

【PR】 「クレジットカードを1枚に絞りたいけど、どれを選べばいいのか分からない…」と悩んでいる方は多いのではないでしょうか。市場にはさまざまな種類のクレジットカードがあり、その中から自分に合った1枚を選ぶのは簡単ではありませ…

2025.05.09

クレジットカード最強の2枚の組み合わせ!3枚持ちのおすすめも紹介

【PR、広告】 日本クレジット協会の「クレジットカード発行枚数調査」によると、2023年3月末時点で3億860万枚のクレジットカードが発行されているそうです。日本の人口で割ると、一人当たり約3枚持っている計算になります。 この…

2025.05.09

クレジットカードの種類一覧!国際ブランド・ランクなどの違いを解説

クレジットカードにはさまざまな種類があり、どれを選ぶべきか迷うことも多いでしょう。 国際ブランド、発行会社、そしてランクによってカードの特徴が異なるため、それぞれの違いをしっかり理解することが大切です。 しかし、…

2025.05.02

クレジットカードは何枚持ってるのが理想?複数枚持つメリットや注意点を解説

現金が手元になくても後払いにでき、ポイント還元も受けられるクレジットカード。JCBが2022年にまとめた「クレジットカードに関する総合調査」では、一般のクレジットカードの平均所有枚数は3枚とされています。 しかし、「クレジット…

2025.05.02

クレジットカードの作り方とは?学生や新社会人でも作れる方法を解説

【PR】 社会人であれば、日常的に使用している人も多いクレジットカード。JCBが2023年にまとめた「キャッシュレスに関する総合調査」では、一般のクレジットカードの保有率は87%にものぼっています。 しかし、「クレジットカード…

2025.05.02

クレジットカードが急に使えないのはなぜ?原因ごとに確認方法を解説

日常的にクレジット決済を利用していると「突然クレジットカードが使えなくなった」といったシチュエーションに遭遇することもあるでしょう。 なお、使えなくなる代表的な原因は「利用限度額の超過」や「支払いの遅延」です。ただ、ほかにも多…

2025.05.02

さらに表示

監修者インタビュー

監修者の鳥谷さんへクレジットカードに関するインタビューを実施!

独立系ファイナンシャル・プランナーとして活動中の鳥谷威さんにクレジットカードに関するインタビューを実施しました。 専門家ならではのコメントをいただけたので、気になる方はぜひ参考にしてみてください。 監修者 鳥谷 …

2025.01.30

監修者の伊藤さんへクレジットカードに関するインタビューを実施!

CFPの資格を持つ監修者の伊藤亮太さんにクレジットカードに関するインタビューを実施しました。 専門家ならではのコメントをいただけたので、気になる方はぜひ参考にしてみてください。 監修者 伊藤 亮太さん X 証券会…

2025.03.26

監修者の祖父江さんへクレジットカードに関するインタビューを実施!

2017年から「じんFP事務所」を営む監修者の祖父江さんへクレジットカードに関するインタビューを実施しました。 専門家ならではのアドバイスが欲しい方はぜひ参考にしてください。 じんFP事務所 代表 祖父江 仁美さ…

2025.01.30

監修者の水野さんへクレジットカードに関するインタビューを実施!

現役FPである水野さんへクレジットカードに関するインタビューを実施しました。 専門家ならではの視点で回答してくださったので、ぜひ参考にしてください。 監修者 水野 崇さん Facebook 水野総合FP事務所代表…

2025.03.21

監修者の岩田さんへクレジットカードに関するインタビューを実施!

監修者の岩田さんへクレジットカードに関するインタビューを実施しました。専門家の意見が気になる方はぜひ最後まで読んでみてください。 監修者 岩田 昭男さん youtube/Wikipedia/岩田昭男の上級カード道場 消費生活ジ…

2025.04.03

監修者の金子さんへクレジットカードに関するインタビューを実施!

現役FPである金子さんにクレジットカードについてインタビューを実施しました。 専門家ならではの意見をまとめてくださったので、気になる方はぜひ最後まで読んでみてください。 監修者 金子 賢司さん X ファイナンシャ…

2025.03.26

さらに表示

ユーザーインタビュー

個人事業主向けカードの利用者インタビュー!【三井住友カード ビジネスオーナーズゴールド】

ココモーラ編集部は、三井住友カード ビジネスオーナーズゴールドを利用されている方にインタビューを実施しました。 三井住友カード ビジネスオーナーズゴールドのメリットや使って良かった特典、決済金額など詳しくお聞きできたので、ぜひ…

2025.03.13

女性向け特典があるカードの利用者インタビュー!【楽天PINKカード】

ココモーラ編集部は、楽天PINKカードを利用されている方にインタビューを実施しました。 楽天PINKカードのメリットや使って良かった特典、決済金額など詳しくお聞きできたので、ぜひ参考にしてください。 れなちさん …

2025.01.30

ETCカードの利用者インタビュー!【dカードGOLD】

ココモーラ編集部は、ETCカードを利用されている方にインタビューを実施しました。 ETCカードのメリットや使って良かった特典、決済金額など詳しくお聞きできたので、ぜひ参考にしてください。 さくたろうさん 30代・…

2025.01.30

JALカード利用者インタビュー!【JAL CLUB EST CLUB-Aゴールドカード】

ココモーラ編集部は、JALカードを利用されている方にインタビューを実施しました。 カードを選んだ理由、メリットや使い道など詳しくお聞きできたので、ぜひ参考にしてください。 あられさん 20代・女性・会社員 使って…

2025.01.30

プラチナカードの利用者インタビュー!【エポスプラチナカード】

ココモーラ編集部は、プラチナカードを利用されている方にインタビューを実施しました。 プラチナカードのメリットや使って良かった特典、ステータスに関することなど詳しくお聞きできたので、ぜひ参考にしてください。 おおお…

2025.01.30

Suicaチャージにおすすめなクレジットカードの利用者インタビュー!【JRE CARD】

ココモーラ編集部は、Suicaチャージにおすすめなクレジットカードを利用されている方にインタビューを実施しました。 カードのメリットや使って良かった特典、Suicaチャージに関することなど詳しくお聞きできたので、ぜひ参考にして…

2025.01.30

さらに表示

アンケート

クレジットカードのアンケート調査について

目次クレジットカードのアンケート調査の概要クレジットカードのアンケート調査の結果 クレジットカードのアンケート調査の概要 ココモーラは、ファストアスクを使用した独自のアンケート調査を実施しています。 調査方法 フ…

2025.03.03

還元率が高いクレジットカードのアンケート調査

目次クレジットカードのアンケート調査の概要クレジットカード還元率のアンケートの調査結果 クレジットカードのアンケート調査の概要 ココモーラでは、フリージーを使用した独自のアンケート調査を実施しています。 調査方法…

2025.03.10

クレジットカードの審査に関するアンケート調査

目次クレジットカードのアンケート調査の概要クレジットカードの審査に関するアンケートの調査結果 クレジットカードのアンケート調査の概要 調査方法 フリージーを使用した独自調査 調査対象 18歳以上の男女 調査対象者数 300人 …

2025.03.03

人気の記事

最近の記事

カード別ランキングを見る

高還元率カード

審査が不安な方即日発行年会費無料学生カードETCカード個人事業主法人カード必ず審査が通る無職でも作れるマイルが貯まるANAカードJALカードブラックカード初心者向け主婦向け女性向け高齢者向け新社会人向けかわいいかっこいい新規入会ラウンジ無料パス付き海外旅行無料ゴールドSuicaPASMO交通系ガソスタ向けサービス付きホテル系新幹線キャッシングVISAマスターカードJCBカードアメックスコンビニ決済公共料金生活費Amazonスターバックスコストコビューカードイオンカード三井住友カードセゾンカード家族カードエポスカード三菱UFJカードライフカード